※本ページにはプロモーションが含まれています

法人カードは経費削減に役立つ便利なツールですが、貯まったマイルやポイントの扱いに悩む担当者が多いのではないでしょうか。特に、「個人利用しても良いのか?」という疑問は、多くの企業が直面する課題です。

本記事では、法人カードで貯まったマイル・ポイントを、個人利用できるかどうかについて解説します。マイル・ポイントの所有者と個人利用した場合のリスクもまとめていますので、ぜひ参考にしてみてください。

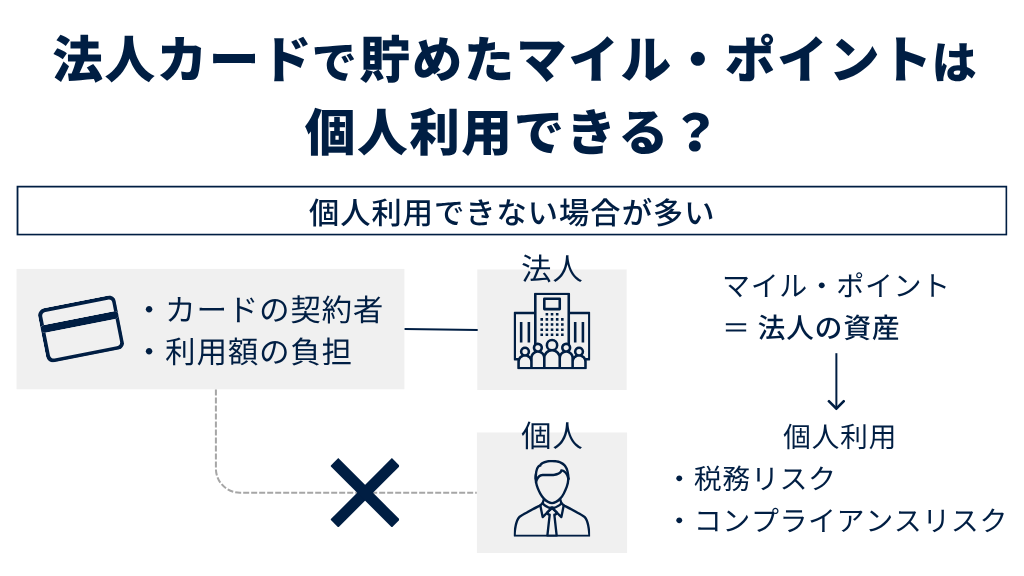

法人カードで貯めたマイル・ポイントは個人利用できる?

基本的に、法人カードで貯めたマイル・ポイントは個人利用できない場合がほとんどです。カードの契約者や利用額を負担するのは法人であり、貯まったマイル・ポイントは法人の資産として見なされる傾向にあるためです。

仮に、法人カードで貯めたマイル・ポイントを個人利用すると、以下のリスクが考えられます。

- 税務リスク:給与や賞与と見なされ課税対象になる恐れがある

- コンプライアンスリスク:社内規定に違反する恐れがある

ただし、マイルについてはたとえ法人カードで支払った場合でも、マイレージプログラムの会員個人に割り当てられます。税務上の所有者と規約上の所有者が異なる点に注意が必要です。

上記2つのリスクを避けるためにも、マイル・ポイントの所有者と個人利用のリスクを正しく把握することが重要です。

法人カードで貯めたマイル・ポイントの所有者は?

法人カードの経費決済で貯まったマイルやポイントを適切に活用するには、まずその所有者が誰になるのかを正確に理解することが大切です。

ポイントとマイルでは、それぞれの規約に基づく所有権の考え方が根本的に異なります。ここでは、それぞれの所有者が規約上誰になるのかを解説します。

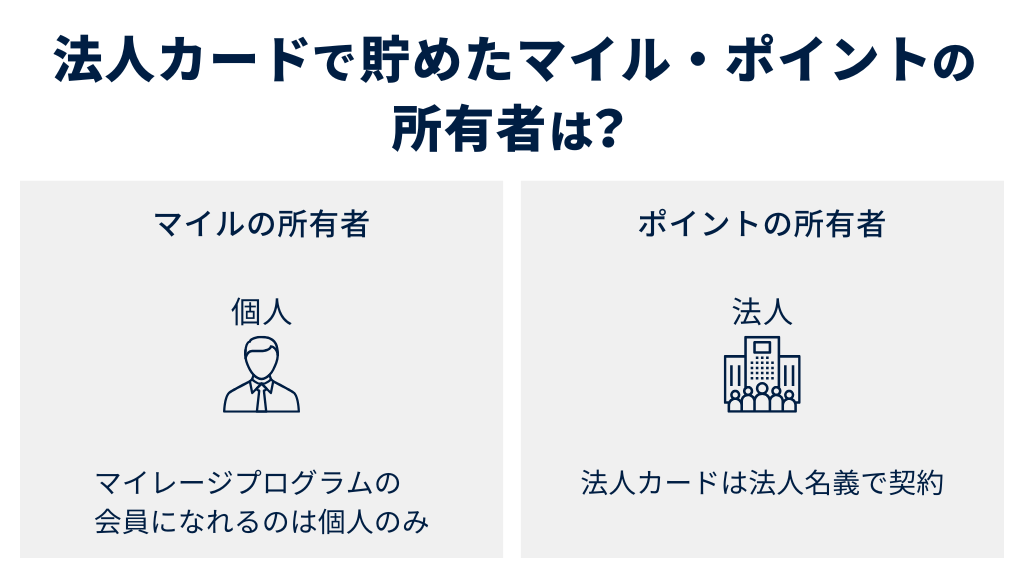

マイルの所有者は個人

法人カードを利用して貯めたマイルの所有者は、原則としてマイルプログラムの会員である個人となります。

これは、ANAやJALといった航空会社のマイレージプログラムの会員が個人に限定されているためです。法人はマイレージプログラムの会員になれないため、必然的に個人がマイルの所有者になります。

JMBに参加登録する個人(以下、”会員”とする)はJMBに定められた本規約、およびJMBのWebサイトならびに運送約款を理解、承認したうえでこれに従うものとします。

フライトマイル積算の条件

引用:JMB一般規約|JAL

A:JMBのフライトマイルは、JALおよび提携航空会社の指定された区間および積算対象運賃で購入された会員本人名義の航空券(有償航空券)により、会員本人が規約・運送約款等の条件に従ってご搭乗いただいた場合に限り、当該航空券に基づいて積算されます。会員が、航空券の第三者への譲渡等、規約・運送約款に反する行為を行ない、また、試みた場合には、フライトマイルの積算は行なわれません。

ポイントの所有者は法人

法人カードの利用で貯まるポイントは、原則としてカード契約者である法人(会社)に帰属します。クレジットカードの利用規約上、ポイントはカード契約者に対して付与されるのが一般的なためです。

多くの法人カードは法人名義で契約されるため、発生するポイントの所有権も法人にあると解釈されます。

「コーポレート・メンバーシップ・リワード」では、ポイントが企業に貯まるため、従業員様が退職された場合でもポイントが失効せず、また有効期限もないため、無駄なく多くのポイントを貯めることが可能です。

引用:コーポレート・メンバーシップ・リワード®|アメリカンエキスプレス

ただし、「三井住友カード ビジネスオーナーズ」のように、契約者が「法人の代表者である個人」と規約で定められている場合、ポイントの所有者は個人になります。

三井住友カード株式会社(以下「当社」という)に対し、本規約を承認のうえ入会申込みをした法人又は非法人たる団体(以下まとめて「法人」という)の代表者である個人または個人事業主である個人のうち、当社が適格と認めた方を本会員とします。

引用:三井住友VISAカード&三井住友マスターカード法人会員規約

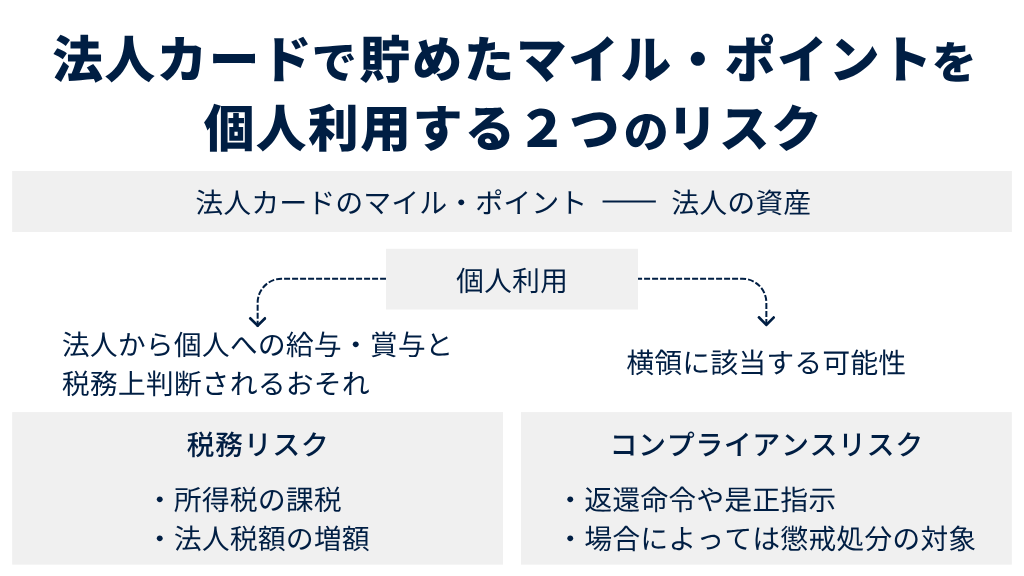

法人カードのマイル・ポイントを個人利用する2つのリスク

法人カードの利用で貯めたマイルやポイントを安易に個人利用すると、下記のリスクが生じる恐れがあります。

- 税務リスク

- コンプライアンスリスク

単なる経費処理上の問題に留まらず、追徴課税や法的責任問題に発展する恐れもあります。具体的にどのような危険性があるのかを解説します。

税務リスク

法人カードで貯めたマイル・ポイントを個人利用すると、その経済的利益に所得税が課されたり、法人の納税額が増加したりする税務上のリスクが生じる可能性があります

法人カードの利用で得られるマイル・ポイントは、カードの契約者である法人の資産と見なされるのが一般的です。そのため、役員や従業員が私的に利用すると、法人から個人へ給与や賞与が支払われたと税務上判断される恐れがあります。

個人利用分が役員への賞与と認定された場合、その金額は法人税の計算上、原則として損金に算入できません。結果的に法人の課税所得が増え、納税額が増加する恐れがあります。

また、従業員の給与所得と見なされた場合は、企業側に源泉徴収の義務が発生するケースも予想されます。国税庁から統一的な見解は示されていませんが、税務調査で指摘されるリスクはあります。

コンプライアンスリスク

法人カードのマイル・ポイントを私的に利用する行為は、社内規程違反のリスクがあります。一般的に、経費決済で発生したマイル・ポイントは法人の資産と見なされるため、社長や従業員が許可なく私的な目的で利用すると横領に該当する可能性があります。

また、社内規定で個人利用が禁止されている場合、判明すれば返還命令や是正指示、場合によっては懲戒処分の対象となることもあります。

とくにマイルのように「会員個人に付与される」仕組みの場合、資産の帰属先が曖昧になりやすいため、管理方法や使途を明確化しておくことが重要です。

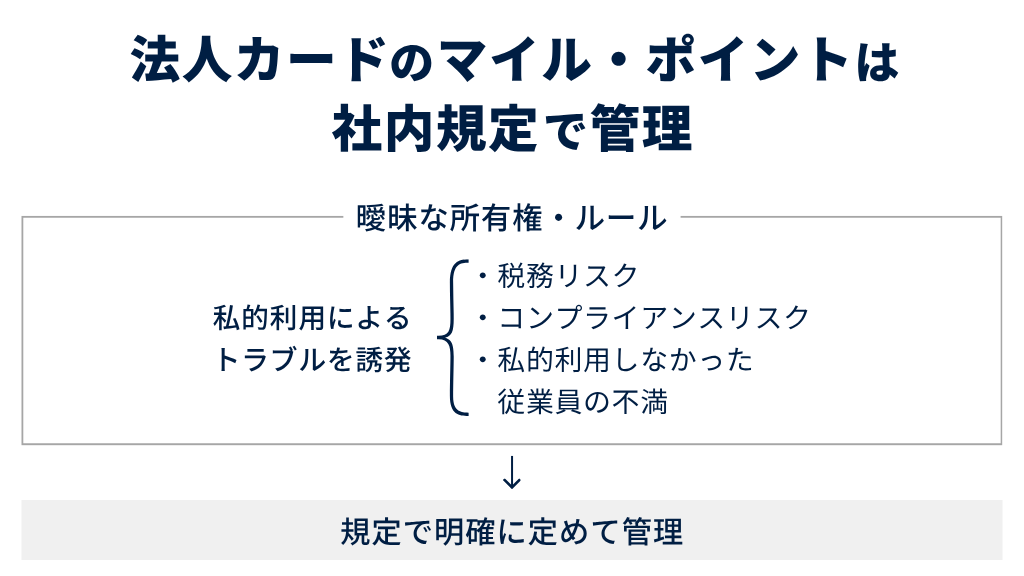

法人カードのマイル・ポイントは社内規定で管理しよう

法人カードの利用で貯まったマイルやポイントは、税務上のリスクや社内のトラブルを防ぐために、社内規定を設けて管理するのが効果的です。所有権や利用に関するルールが曖昧だと、従業員による私的利用を招きやすくなるためです。

マイル・ポイントの私的利用は、税務署から従業員への給与とみなされる場合があります。その場合、会社が源泉徴収漏れを指摘されると、税務調査で問題になる可能性も考えられます。

また、マイル・ポイントを一部の従業員だけが私的に使った場合、ほかの従業員の不満につながる恐れがあります。こうした事態を避けるためにも、マイルやポイントの所有権は会社にあることや、利用目的を経費支払いに限定するなどを規定で明確にしておきましょう。

法人カードで貯めたマイル・ポイントの正しい使い方3選

税務上やコンプライアンス上のリスクを避け、安全にマイル・ポイントを活用するには、下記の方法が有効です。

- 出張費・交通費に充てる

- 社員旅行・福利厚生で活用する

- 備品・消耗品など日常の経費に充てる

会社の経費として正しく活用すれば、経費削減や従業員満足度の向上につながります。

1.出張費・交通費に充てる

法人カードで貯めたポイントやマイルは、出張時の航空券代や交通費に充てることで、旅費交通費を直接的に削減できます。出張は「業務遂行上の必要性」が明確であるため、ポイントやマイルを経費として利用する正当性が高く、税務上のリスクが低いです。

ポイントやマイルを出張費に活用するには、主に以下のような方法があります。

- 特典航空券への交換

- 航空券代に充当できるポイントへの交換

- カード会社のポイントから各航空会社のマイレージプログラムへの交換

たとえば、JCBのOki Dokiポイントは1ポイントを3JALマイルに交換できます。ほかにも、JALの「e JALポイント」やANAの「ANA SKY コイン」といった航空券代に使えるポイントに交換して活用することも可能です。

ただし、マイレージプログラムの規約では、マイルは搭乗した従業員個人のものとして積算されます。法人として税務リスクを回避するには、貯めたマイル・ポイントを誰の出張に利用するかといった、社内ルールを明確に定めておくことがトラブル防止につながります。

2.社員旅行・福利厚生で活用する

貯まったポイントやマイルは、社員旅行の費用や社内イベントの景品といった福利厚生に活用できます。従業員の満足度を高めながら、経費削減を実現できる有効な方法です。

ただし、福利厚生費として経費計上するには、「全従業員が公平に利用できる」「社会通念上、妥当な金額である」といった税務上の要件を満たす必要があります。福利厚生にポイントやマイルを充てる際は、これらの税務要件を事前に確認し、全従業員が納得できる形で利用することが重要です。

3.備品・消耗品など日常の経費に充てる

法人カードで貯まったポイントは、事務用品や日用品といった備品・消耗品の購入に充てると、手軽に経費を削減できます。これらの物品は事業活動に不可欠なため、税務上のリスクも極めて低いと言えます。

ポイントを活用して備品などを購入する方法は、主に2つです。1つ目が、JCBギフトカードやAmazonギフト券などに交換し、オフィス用品店やECサイトで必要な物品を購入する方法です。多くのカードで利用できるため、汎用性に優れています。

2つ目が提携するオンラインショッピングサイトで、支払いにポイントを使用する方法です。ポイントをギフト券に交換する手間がなく、手軽に利用できるのがメリットと言えます。

これらのポイント利用分は、会計上も消耗品費として処理できるため、管理も容易です。難しい計算や特別な処理が不要で、日々の事務用品と同じように処理できます。

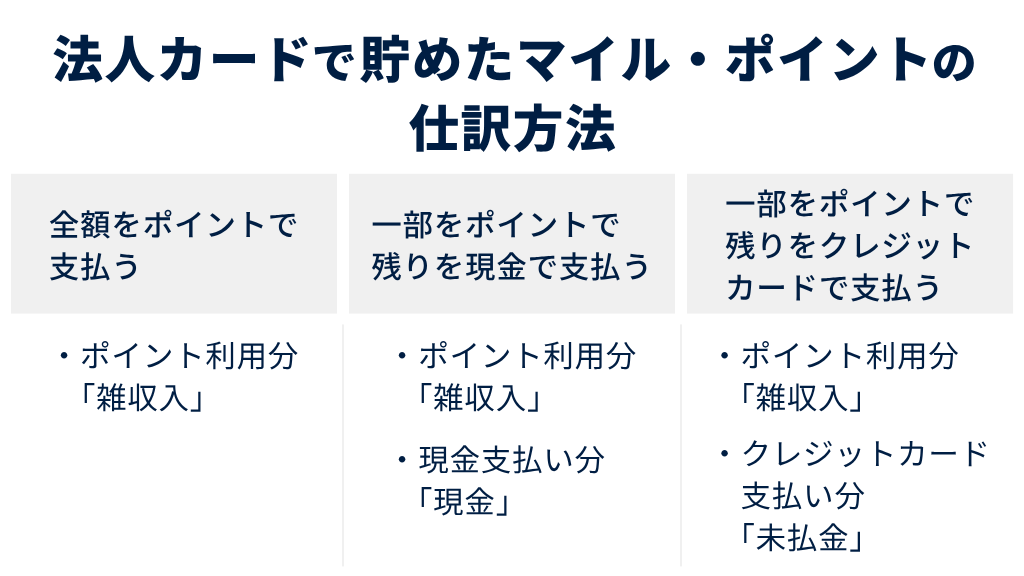

法人カードで貯めたマイル・ポイントの仕訳方法

法人カードの利用で貯めたマイルやポイントを経費として利用した場合、会計処理に迷う方もいるのではないでしょうか。ポイントの利用方法は「全額をポイントで支払う」「一部をポイントで支払い、残りを現金やクレジットカードで支払う」などさまざまです。

本章では、具体的な3つのケースを取り上げ、それぞれの仕訳方法をテーブル形式でわかりやすく解説します。

- 備品を全額マイル・ポイントで購入した場合

- 社員旅行費の一部をマイル・ポイント、残りを現金で支払った場合

- 出張交通費の一部をマイル・ポイント、残りをクレジットカードで支払った場合

正しい会計処理を理解し、税務上のリスクを避けましょう。

備品を全額マイル・ポイントで購入した場合

備品を全額ポイントで購入した場合の会計処理は、ポイント利用前の金額を費用として計上し、同額を「雑収入」として処理する方法が良いでしょう。この「両建処理」は、国税庁が共通ポイントの会計処理例として示している方法です。

ポイント利用前の金額で費用計上し、仕入税額控除を計算できるため、節税効果が期待できます。そのため、法人カードのポイント利用に関する税務調査で指摘されるリスクが低くなります。

一例として、11,000円(税込)のオフィス用品を、11,000ポイント(1ポイント=1円)すべてを使って購入した場合の仕訳例を見ていきましょう。(消費税は10%を想定)

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 消耗品費 | 10,000円 | 雑収入 | 11,000円 |

| 仮払消費税等 | 1,000円 | ||

上記の表のように、借方には費用(消耗品費と仮払消費税など)を計上し、支払い分の全額を貸方の「雑収入」で処理します。この際、雑収入は消費税の課税対象外(不課税)となる点がポイントです。

この会計処理により、ポイント利用前の10,000円を課税仕入れとして適切に計上できます。したがって、備品などを全額ポイントで購入した際は、費用と雑収入を両建てで仕訳する会計処理をしましょう。

社員旅行費の一部をマイル・ポイント、残りを現金で支払った場合

社員旅行費の一部をポイントで支払い、残りを現金で支払った場合も「両建処理」が基本です。ポイント利用分を「雑収入」、現金支払い分を「現金」として貸方に分けて計上します。

支払い方法が複数にわかれても、会計処理の原則は変わりません。費用の総額を正しく計上し、支払い手段の内訳を明確にすることが重要です。法人カードで貯めたマイルを社員旅行に活用する際も、この処理をすることで経費の計上漏れを防ぎ、税務調査のリスクを避けられます。

50,000円の社員旅行費(消費税の課税対象外)に対し、10,000ポイントを利用し、差額の40,000円を現金で支払った場合の仕訳例は、以下のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 福利厚生費 | 50,000円 | 現金 | 40,000円 |

| 雑収入 | 10,000円 | ||

このケースでは、費用の全額50,000円を借方の「福利厚生費」として計上します。貸方には、ポイントで支払った10,000円を「雑収入」、現金で支払った40,000円を「現金」として、支払い手段ごとに分けて記載します。

ポイントと現金を併用した場合は、費用の総額を計上した後、貸方を支払い手段に応じて「雑収入」と「現金」に分けて仕訳しましょう。

出張交通費の一部をマイル・ポイント、残りをクレジットカードで支払った場合

出張交通費をポイントとクレジットカードで支払った場合も「両建処理」で仕訳します。

ただし、クレジットカード払いの部分は後日引き落とされるため、「支払い時」と「引き落とし時」の2回の会計処理をする必要があります。クレジットカードでの支払いは、購入時点ではまだ口座から現金が動いていない「未払」の状態です。

そのため、まず支払い時に「未払金」として計上し、後日、口座から引き落とされた際にこの未払金を消し込む処理をしなければなりません。

下記は、33,000円(税込)の出張交通費に対し、5,000ポイントを利用し、残額の28,000円を法人カードで支払った場合の仕訳例です。(消費税10%)

【支払い時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 旅費交通費 | 30,000円 | 未払金 | 28,000円 |

| 仮払消費税等 | 3,000円 | 雑収入 | 5,000円 |

【カード引き落とし時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 未払金 | 28,000円 | 普通預金 | 28,000円 |

支払い時には、費用の総額(旅費交通費と仮払消費税等)を借方に計上します。貸方にはポイント利用分を「雑収入」、カード払い分を「未払金」として計上します。後日、預金口座からカード利用額が引き落とされた際に、借方に「未払金」、貸方に「普通預金」を計上し、取引を完了させてください。

ポイントとクレジットカードを併用した場合は、支払い時と引き落とし時の2段階で仕訳することを忘れないようにしましょう。

まとめ

本記事では、法人カードで貯めたマイルやポイントの個人利用について紹介しました。法人カードで貯めたマイル・ポイントは法人の資産と見なされるため、個人利用した場合にはリスクがあります。

しかし、マイルや一部の法人カードでは、所有者が個人になるため、トラブルを防ぐには、社内規定で利用ルールを明確化することが重要です。

以下の記事では、マイルが貯まるおすすめの法人カード15選を還元率・年会費などの項目別に比較しています。効率よく貯められるカードをお探しの方は、ぜひ参考にしてみてください。

この記事の投稿者

バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室