バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室

税理士 伴 洋太郎

BANZAI税理士事務所 代表

税理士/1級ファイナンシャルプランニング技能士

大学卒業後、一般企業や税理士事務所での勤務を経て税理士試験に合格し、2018年にBANZAI税理士事務所を開業。個人事業主や中小法人、給与所得者や相続人を対象とした業務の経験が豊富で、スモールビジネスの立ち上げや個人事業の法人化に数多く携わっている。

BANZAI税理士事務所:https://ban-tax.com/

電子帳簿保存法は、決算書や請求書などの保存方法に関する重要な法律です。一部で、適用が義務化されている区分が存在することもあり、対象書類が気になる方が多いのではないでしょうか。

本記事では、電子帳簿保存法の対象書類を具体例を交えながら解説します。各書類の保存要件もまとめていますので、ぜひ参考にしてみてください。

電子帳簿保存法とは?

電子帳簿保存法とは、法人や個人事業主が帳簿や決算関係書類等を電子データとして保存するためのルールを定めた法律です。従来、これらの書類等は紙での保存が義務付けられていました。

しかしデジタル化の推進を目的に、一定の条件を満たせばPDFや会計ソフト内でデータとして保存することが認められます。なお、電子帳簿保存法はほとんどの法人・個人事業主が対象となる法律です。

対象外となるのは、電子取引を一切しておらず、なおかつ帳簿や書類をすべて紙のまま保存する場合のみです。そのため、さまざまなデジタル技術が普及した現代では、ほとんどの事業者が対象と言えます。

万が一、電子帳簿保存法に違反するとペナルティを課せられる恐れもあるため、内容をしっかりと理解し、適切な対策を講じていきましょう。

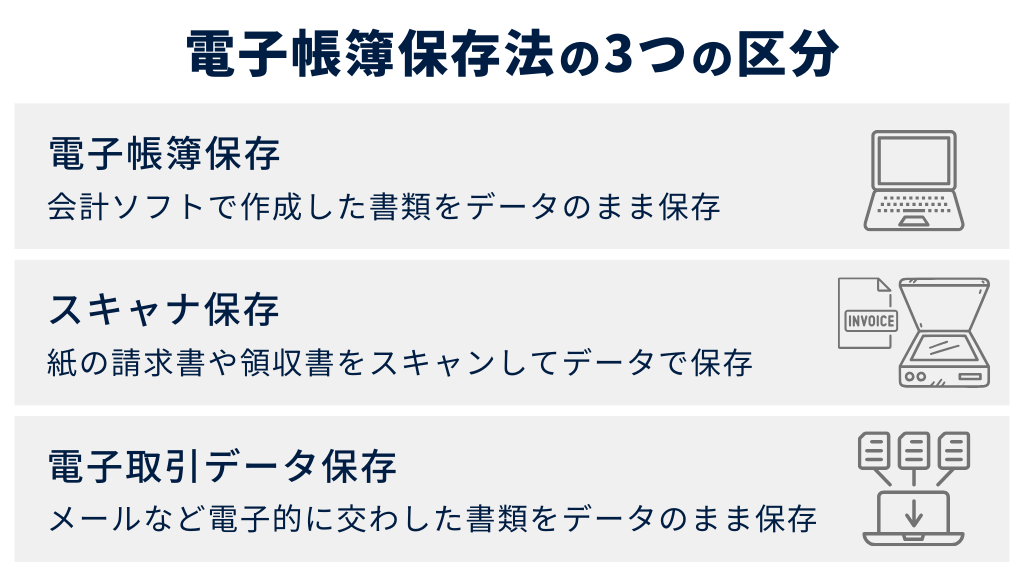

電子帳簿保存法における3つの区分

電子帳簿保存法では、以下の区分ごとに対象書類とその保存方法が規定されています。

- ※電子帳簿等保存

- スキャナ保存

- 電子取引データ保存

※「電子帳簿保存法」と「電子帳簿等保存」は、意味合いが異なります。

1.電子帳簿等保存

電子帳簿等保存とは、一貫してコンピューターで作成した帳簿・決算関係書類などの保存方法を定める区分です。電子帳簿等保存のルールを守れば、会計ソフトで作成した仕訳帳や貸借対照表を、プリントアウトせずにデータのまま保存できます。

なお、電子帳簿等保存を適用し、データのまま保存するか否かは、事業者が任意で決められます。もちろん適用するには、システム利用などの保存要件を満たす必要があるため、場合によっては時間と手間がかかる恐れがあります。

一方で、紙の帳簿や決算関係書類を削減した場合、書類の保管スペースを減らせるうえにデータ管理がしやすくなります。メリット・デメリットを考慮し、電子帳簿等保存の適用可否をご検討ください。

2.スキャナ保存

スキャナ保存とは、紙の請求書・領収書などをスキャナで読み取り、電子データとして保存するためのルールを定めた区分です。保管要件を満たすと、取引先から紙の請求書を受領した際に、スマホやスキャナで読み取った電子データをその書類の代わりとして保存できます。

書類を読み取る手間はかかりますが、その後は、紙の書類を廃棄できます。そのため、スキャナ保存を適用すれば、書類のファイリング作業や保管スペースが不要になります。

なお、スキャナ保存も、適用するか否かは事業者が任意で判断できます。

3.電子取引データ保存

電子取引データ保存とは、電子的にやり取りした取引情報を電子データのまま保存することを定めた区分です。電子取引データ保存の規定により、メールやチャットなどの電子的な方法で受け取った請求書などのデータは、そのまま保存しなければなりません。

なお、電子取引データ保存は他の区分と異なり、取引情報のデータ保存が義務です。つまり、受け取った電子データを紙に印刷して保管したからといってデータを削除したり、要件に適用しない形式でデータを保存してしまうと、保存要件を満たせず電子帳簿保存法違反になります。(紙に印刷して保管すること自体は任意です)

電子取引で書類のやり取りがある方は、必ず対象書類と保管要件を確認し、適切な方法で保存しましょう。

電子帳簿保存法の対象書類の種類と保存方法

ここでは、電子帳簿保存法の対象書類の種類と定められた保存方法を紹介します。

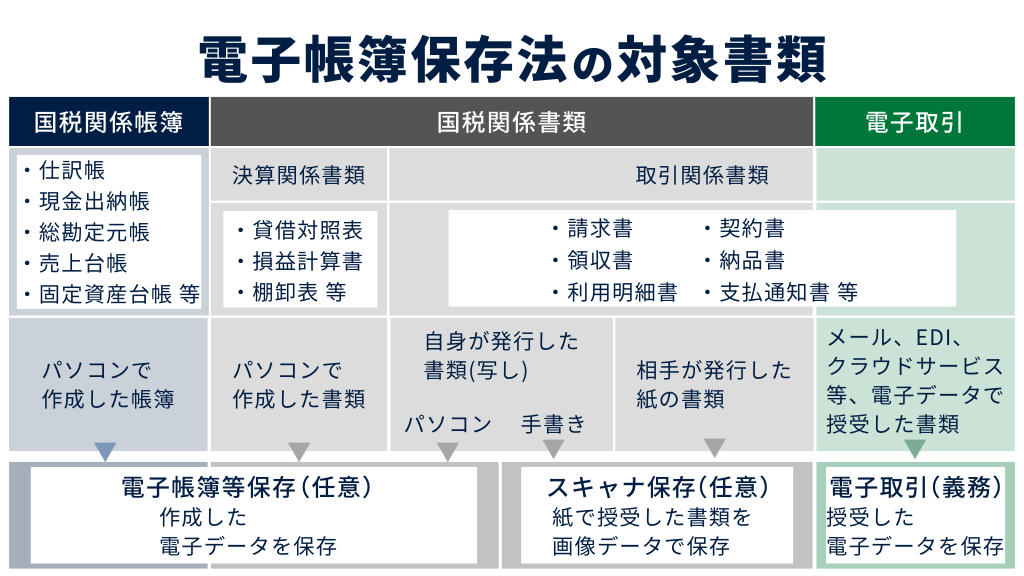

1.国税関係帳簿:仕訳帳や総勘定元帳など

国税関係帳簿とは、法人や個人事業主が税務申告のために作成・保存する帳簿のことです。具体的には、以下の書類が国税関係帳簿に該当します。

- 仕訳帳

- 現金出納帳

- 総勘定元帳

- 売上台帳

- 固定資産台帳

上記の書類は、電子帳簿等保存の対象書類であり、要件を満たせば電子データのまま保存できます。たとえば、会計ソフトやエクセル・スプレッドシートで作成した国税関係帳簿を、会計ソフト内もしくはExcelやPDFなどのファイル形式でパソコンに保存することが認められています。

参考:Excelで大量データを操作する7つのリスクと解決策を理解する|クラウド型データ連携ツール「Reckoner(レコナー)」

2.国税関係書類:貸借対照表や請求書(紙)など

国税関係書類とは、税務申告や会計処理のために作成・受領する書類を指します。以下、国税関係書類の対象書類一覧です。

- 貸借対照表

- 損益計算書

- 請求書

- 領収書・利用明細書

- 契約書

- 支払通知書

上記の国税関係書類は、大きく以下の2つに分類されます。

| 書類区分 | 概要 | 書類例 |

| 決算関係書類 | 財務状況や経営状況を示す書類 | 貸借対照表 損益計算書 |

| 取引関係書類 | 日々の取引関する書類 | 請求書 領収書・利用明細書 契約書 支払通知書 |

決算関係書類と取引関係書類は、適用される電子帳簿保存法の区分が異なる点に注意が必要です。決算関係書類は、国税関係帳簿と同様、電子帳簿等保存の対象書類です。

前述の通り、電子データとしてPDFや会計ソフトでの保管が認められています。一方、取引関係書類はいくつかの条件に分かれており、それぞれ保存方法が異なります。

| 取引関係書類の条件 | 保存方法 |

| 自社発行書類の写し(コンピューターで作成) | 電子帳簿等保存 |

| 自社発行書類の写し(手書き作成) | スキャナ保存 |

| 相手発行の書類(手書き) | スキャナ保存 |

3.電子取引:請求書・見積書(電子)など

電子取引には、紙ではなく電子データでやりとりした取引関係書類が該当します。電子取引に該当するのは、主に以下の取引です。

- 電子メールでのやりとり

- 会計ソフト経由でのやりとり

- 電子決済サービスでのやりとり

- EDIでのやりとり

- データを送受信するFAXでのやりとり

取引先などから受領した書類のみならず、こちらから送付した書類も電子取引の対象書類になります。

電子帳簿保存法の対象外書類

一部で、電子帳簿保存法の対象にならない書類も存在します。具体的には、以下のようなものです。

| 対象外となる条件 | 具体例 |

| 税務上の保存義務がない書類 | 社内メモ・名刺・広告資料など |

| 国税関係帳簿・国税関係書類に該当しない書類 | 給与明細・雇用契約書など |

| 手書きで作成した国税関係帳簿・国税関係書類 | 手書きの仕訳帳・売上台帳・貸借対照表など |

| 電子的にやり取りされておらず、スキャナ保存をしない書類 | 紙の見積書・請求書・契約書など |

電子帳簿保存法のうち、電子保存が義務化されているのは、電子取引データ保存に該当する取引関係書類のみです。電子帳簿等保存とスキャナー保存の適用はあくまでも任意のため、まずは電子取引データ保存への対策を進めると良いでしょう。

電子帳簿保存法で定められた各区分の保存要件

ここでは、電子帳簿保存法で定められた以下の区分の保存要件を紹介します。

- 電子帳簿等保存

- スキャナ保存

- 電子取引

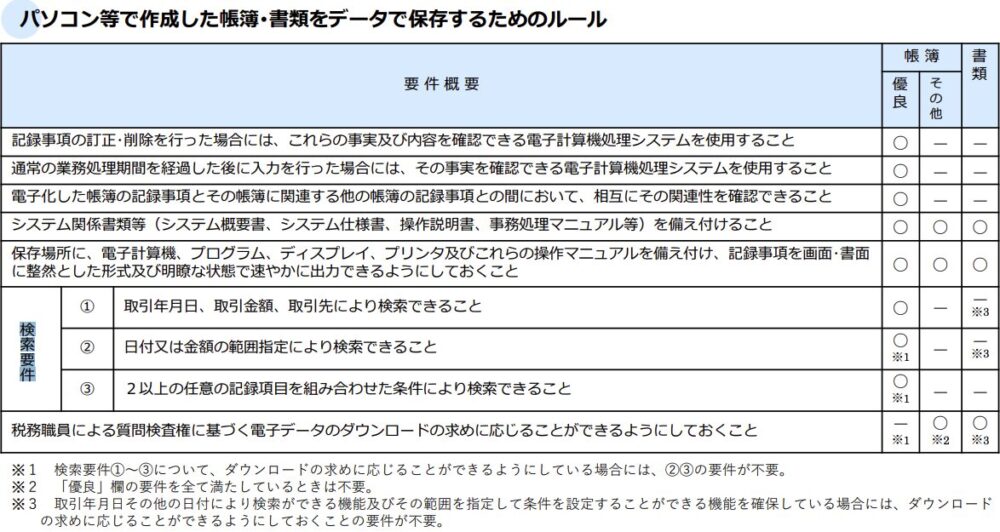

電子帳簿等保存の要件

電子帳簿等保存の要件は、以下のとおりです。

電子帳簿等保存では、帳簿の要件をどこまで満たすかによって、優良とその他に分けられます。多くの条件を満たし、優良な電子帳簿と判断されると、税務調査での過小申告課税の軽減措置を受けられます。

具体的には、通常10%の過小申告課税が5%に軽減されるというものです。ただし、優良な電子帳簿として判断されるには、税務署への届出が必要な点に注意が必要です。

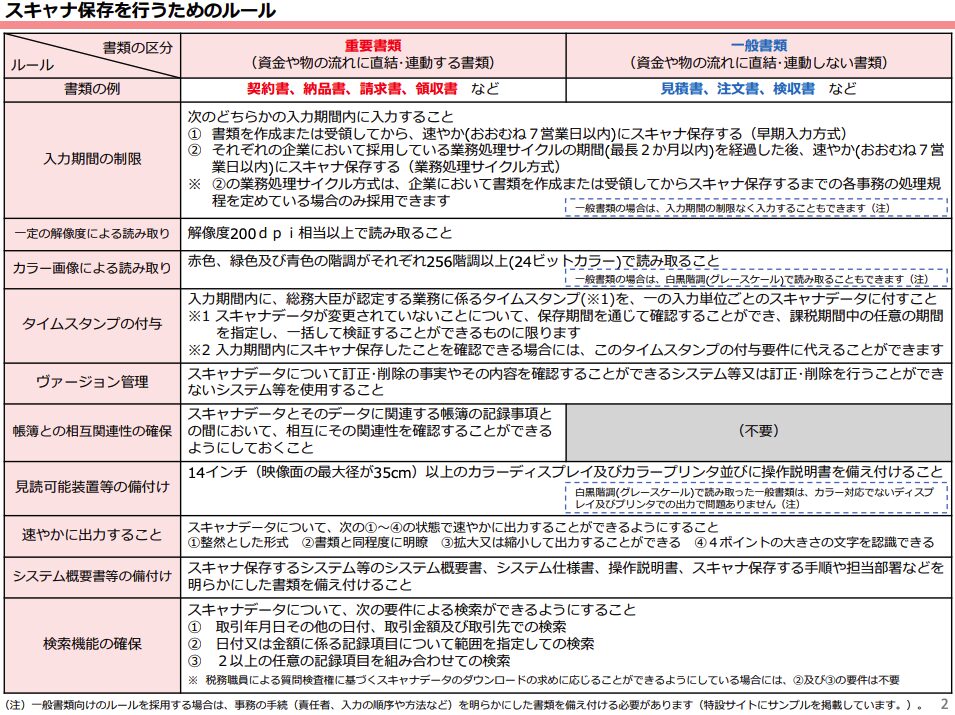

スキャナ保存の要件

スキャナ保存の要件は以下のとおりです。

スキャナ保存は、資金や物の流れに連動する重要書類と、連動しない一般書類で保存要件が異なります。スキャンデータの解像度やタイムスタンプの付与など、細かな要件が多いため、適用する場合には注意が必要です。

なお、スキャンが完了した書類は破棄が認められていますが、基本的には一定期間保存するのがおすすめです。スキャン後に上記要件を満たしていないことが発覚した際に、対処しやすくするためです。

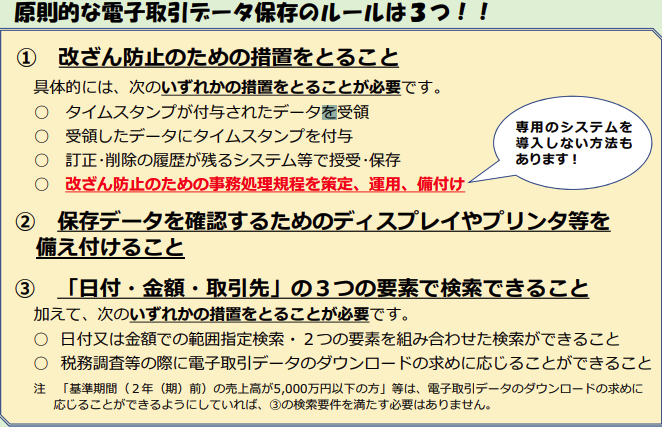

電子取引データ保存の要件

電子取引データ保存の要件は以下のとおりです。

電子取引データについては、適用が義務化されています。つまり、電子取引の対象書類は、上記の要件を満たして保存しなければなりません。

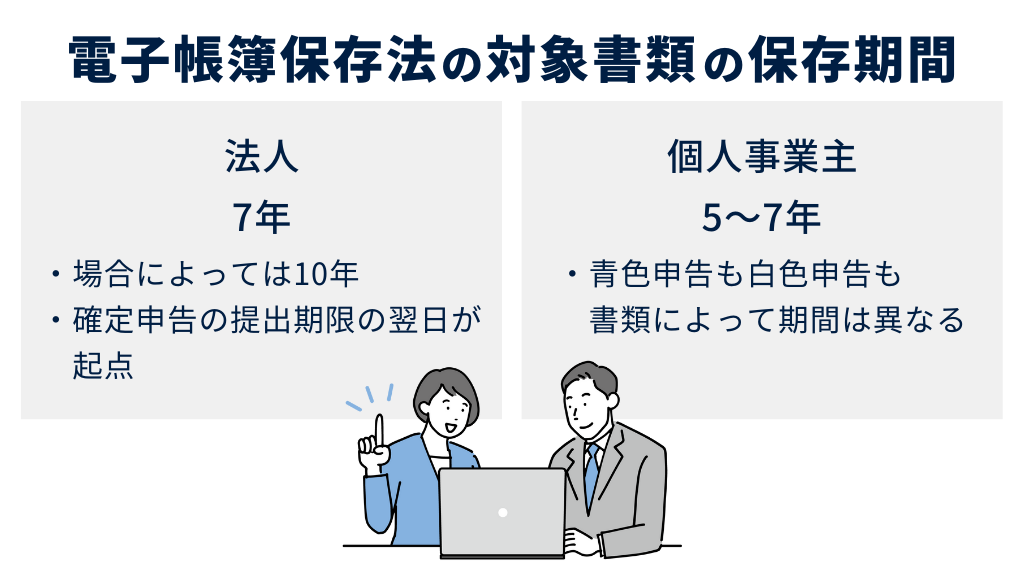

電子帳簿保存法の対象書類の保存期間

電子帳簿保存法が適用されても、対象書類の保存期間は紙と同じです。ここでは、法人と個人事業主に分け、具体的に解説します。

法人

法人の場合、国税関係帳簿や国税関係書類の保存期間は、7年間が基本です。この7年間とは、確定申告書の提出期限の翌日を起点とした保存期間です。

書類の作成日や受領日が起点となるわけではない点に注意しましょう。なお、青色申告書を提出した事業年度で青色繰越欠損金が生じた場合または、青色申告書を提出しなかった事業年度で災害損失金額が生じた事業年度では、保存期間が10年間になります。

基本的には7年間の保管で良いものの、業績によって保管期間が延長される恐れもあるため、余裕を持って10年間保管しておくのが確実です。

個人事業主

個人事業主の場合、青色申告と白色申告で対象書類の保存期間が異なります。以下で、具体的に説明します。

青色申告の場合

青色申告の個人事業主は、書類の種類に応じて5年または7年間の保存が求められます。以下、書類の種類別に保存期間をまとめています。

| 保存が必要なもの | 保存期間 | ||

| 帳簿 | 仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳など | 7年 | |

| 書類 | 決算関係書類 | 損益計算書、貸借対照表、棚卸表など | 7年 |

| 現金預金取引等関係書類 | 領収証、小切手控、預金通帳、借用証など | 7年(※) | |

| その他の書類 | 取引に関して作成し、又は受領した上記以外の書類(請求書、見積書、契約書、納品書、送り状など) | 5年 | |

引用:記帳や帳簿等保存・青色申告|国税庁

仕訳帳や総勘定元帳をはじめとする帳簿と、損益計算書や貸借対照表などの決算関係書類は、7年間の保存が義務付けられています。取引関係書類の1種である領収証等は、7年間の保管が義務付けられていますが、前々年分の事業所得及び不動産所得の金額が300万円以下の場合は、5年間に短縮されます。

また、請求書・見積書・契約書などの取引関係書類は、5年間の保存が義務付けられています。書類の種類や所得によって対象書類の保存期間が異なるため、データ管理を簡素化したい方は7年間の保存で統一すると良いでしょう。

白色申告の場合

白色申告の個人事業主も、書類の種類に応じて保存期間が異なります。以下は、対象書類と保存期間の詳細です。

| 保存が必要なもの | 保存期間 | |

| 帳簿 | 収入金額や必要経費を記載した帳簿(法定帳簿) | 7年 |

| 業務に関して作成した上記以外の帳簿(任意帳簿) | 5年 | |

| 書類 | 決算に関して作成した棚卸表その他の書類 | 5年 |

| 業務に関して作成し、又は受領した請求書、納品書、送り状、領収書などの書類 | ||

白色申告の場合、国税関係帳簿が法定帳簿と任意帳簿に分かれ、それぞれ保存期間が異なる点に注意が必要です。たとえば、仕訳帳や総勘定元帳などの法定帳簿は、保存期間が7年間なのに対し、現金出納帳・売掛帳・買掛帳などの任意帳簿は5年間の保存が義務付けられています。

電子帳簿保存法の電子帳簿等保存では、法定帳簿と任意帳簿をまとめて扱うため、この棲み分けは白色申告の個人事業主ならではと言えます。電子帳簿等保存を適用する場合には、各種帳簿を7年間保存しておくと安心です。

副業(給与所得者)

副業として雑所得を得ている場合、その副業に関してやりとりした請求書・領収書等(「現金預金

取引等関係書類」といいます。)を保存する必要があるかどうかは、収入金額に応じて異なります。具体的には以下の通りです。

- 前々年の雑所得に係る収入金額が300万円を超える場合:現金預金取引等関係書類を5年間保存

- 前々年の雑所得に係る収入金額が300万円以下の場合:保存義務なし

なお、電子取引を行っている場合、電子取引データの保存が義務付けられています。電子取引データに該当する契約書・請求書・納品書などは5年間の保存が必要です。

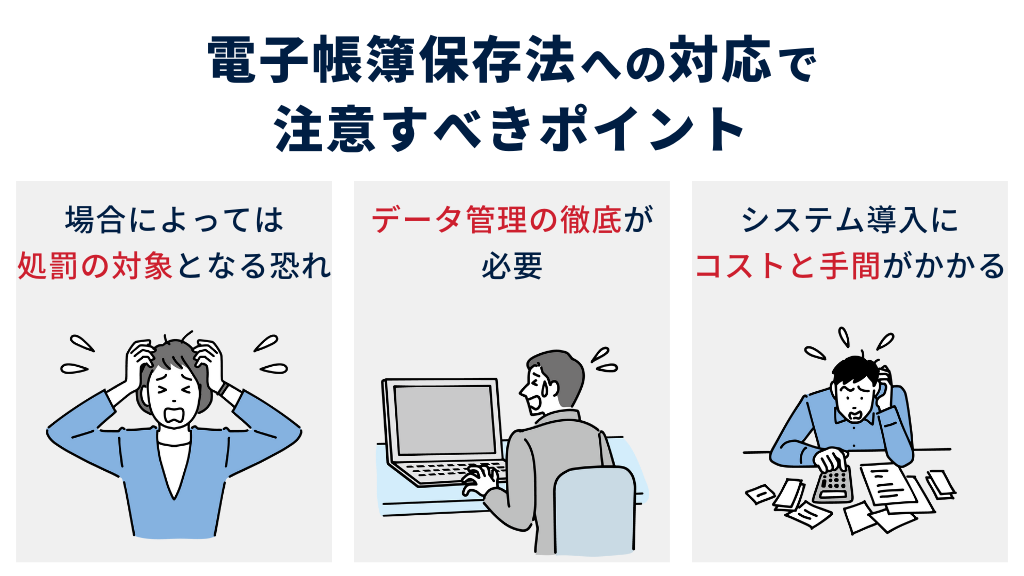

電子帳簿保存法への対応で注意すべき3つのポイント

ここでは、電子帳簿保存法での注意点を3つ紹介します。

- 電子帳簿保存法へ対応しない・できない場合に処罰の対象となる恐れがある

- データ管理の徹底が必要になる

- システム導入にコストと手間がかかる

電子帳簿保存法へ対応しない・できない場合に処罰の対象となる恐れがある

電子帳簿保存法に対応せず、適切な方法で書類を保存しない場合、処罰の対象となる可能性があります。特に、電子取引データの保存義務を怠ると、以下の処罰が下される恐れがあります。

- 青色申告の承認取消

- 重加算税の適用

- 100万円以下の罰金

電子帳簿保存法への対応を怠ると、税務調査時のリスクが高まり、企業の財務状況にも影響を及ぼす可能性があります。適切な保存対応を行い、法令順守を徹底することが重要です。

なお、以下の2つをいずれも満たす場合には、電子取引データを電子帳簿保存法の要件を満たさずに保存していても違反にはあたりません。

- 保存時に満たすべき要件に従って電子取引データを保存することができなかったことについて、所轄税務署⻑が相当の理由があると認める場合(事前申請等は不要です。)

- 税務調査等の際に、電子取引データの「ダウンロードの求め」及びその電子取引データをプリントアウトした書面の提示・提出の求めにそれぞれ応じることができるようにしている場合

データ管理の徹底が必要になる

電子帳簿保存法に対応するためには、データ管理を徹底することが重要です。電子データは紙と異なり、システム障害やデータ破損によって閲覧や復元が困難になるリスクがあるためです。

たとえば、バックアップをしたり、安定性の高い会計ソフトを導入したりすることが効果的です。データ管理が適切でない場合、税務調査時に必要な書類を提示できず、罰則の対象となる恐れがあります。

安全かつ正確にデータを保存し、電子帳簿保存法を順守しましょう。

システム導入にコストと手間がかかる

電子帳簿保存法に対応するためには、コストや手間がかかる点に注意が必要です。従来の紙管理とは異なり、電子データの保存には、法令要件を満たしたシステムの導入や運用が求められます。

そのため、要件を満たすには、システムの導入費用やクラウドストレージの利用料、従業員の教育コストなどが発生します。また、システム導入時には製品の選定や設定、管理ルールの策定も必要です。

ただ、適切なシステムを導入すれば、書類管理の効率化や税務対応の簡素化につながります。長期的にはコスト削減につながる可能性があるため、初期投資と手間を考慮しつつ、自社に適したシステム選びを行うことが重要です。

まとめ

この記事では、電子帳簿保存法の対象書類を紹介しました。具体的には、「国税関係帳簿」「国税関係書類」「電子取引」の3種類に分かれており、それぞれ適用される区分が異なります。

また、書類の作成方法などによっても保存要件が異なる点に注意が必要です。特に電子取引の保存は適用が義務化されているため、該当する書類がある場合は要件を守って適切に保存しましょう。