バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室

税理士 伴 洋太郎

BANZAI税理士事務所 代表

税理士/1級ファイナンシャルプランニング技能士

大学卒業後、一般企業や税理士事務所での勤務を経て税理士試験に合格し、2018年にBANZAI税理士事務所を開業。個人事業主や中小法人、給与所得者や相続人を対象とした業務の経験が豊富で、スモールビジネスの立ち上げや個人事業の法人化に数多く携わっている。

BANZAI税理士事務所:https://ban-tax.com/

マイクロ法人とは、代表者が1人で運営する小規模な法人のことです。個人事業主(フリーランス)や副業で利益を出している会社員の間で注目されており、特に所得税・住民税の節税や社会保険料の軽減が期待できる点が大きな特徴です。

しかし、マイクロ法人の設立にはメリットだけでなく、デメリットもあります。そこで本記事では、マイクロ法人の基本的な仕組み、メリット・デメリット、個人事業主との違い、注意点などについて詳しく解説します。法人化を検討している方は、ぜひ参考にしてください。

マイクロ法人とは?

最初に、マイクロ法人の特徴について解説していきましょう。また、個人事業主や一般的な法人との違いも説明します。

マイクロ法人の特徴

マイクロ法人とは、最小限の規模で運営する法人です。代表者1名で完結する事業を前提とし、税制メリット(所得税・住民税)や、社会保険料の負担軽減を狙う形態として注目されています。法人格を持つことによって、個人事業主にはない信用力も得られます。

元々は、個人事業主や副業をしている会社員が税負担を軽くする方法のひとつとして、知られるようになりました。最近では、個人事業主から「法人成り(ほうじんなり)」する際の選択肢としても人気です。法人成りとは個人事業主が法人を設立し、事業を引き継ぐことです。

最小限の人数で会社を運営することから、「マイクロ(micro)=小さい、最小の」という意味で名付けられています。

マイクロ法人と個人事業主との違い

マイクロ法人と個人事業主の違いは、「税金および社会保険料の負担」と「信用力」です。

税金面では、個人事業主は所得税(累進課税)が適用され、利益が増えるほど税率も上がります。一方、マイクロ法人は法人税と役員報酬(給与所得)に分けて課税されるため、所得分散による税負担のコントロールが可能です。役員報酬を下げれば、個人事業主の所得税よりも税負担を下げられる可能性があります。

さらに、マイクロ法人と個人事業主では、社会保険の仕組みが異なります。個人事業主は原則として国民健康保険・国民年金に加入しますが、マイクロ法人では社会保険(健康保険・厚生年金)に加入しなければなりません。社会保険に関しても、役員報酬を低く抑えれば社会保険料軽減が期待できるでしょう。

また、信用力の面でも差が出ます。個人事業主は個人名義で活動するため、事業の信用力は個人の実績や信頼関係に依存します。一方、マイクロ法人は法人名義で活動し、クライアントとの契約を法人同士で交わすことが可能です。法人格があることで、金融機関や大手企業からの信用を得やすいといえるでしょう。

| マイクロ法人 | 個人事業主 | |

| 税金 | 役員報酬(給与所得)のコントロールで最適化が可能 | 累進課税(所得税)のため、所得が上がるほど税負担が増す |

| 社会保険 | 社会保険(健康保険・厚生年金) | 国民健康保険・国民年金 |

| 信用力 | 法人名義のため信用力が高い | 個人名義のため信用力は個人に依存 |

| 事務負担 | 決算・申告が複雑 | 簡単な確定申告で完了 |

| 登記 | 必要 | 不要 |

マイクロ法人と一般的な法人との違い

マイクロ法人と一般的な法人の違いは、「事業規模」と「運営の目的」です。

一般的な法人は、事業拡大や売上・利益の成長を前提に設立されます。従業員を雇用し、事業所を構え、取引先を増やしながら規模を拡大していくため、ある程度の金額の資本金を用意し、将来的な融資や投資を見据えた事業計画を立てることが一般的です。株式を公開して、広く事業資金を募るケースもあります。

一方、マイクロ法人は事業の大きさにこだわらず、最小限の規模で効率よく運営することを目的とします。代表者1人のみで完結する事業が基本で、従業員を雇用しません。資本金を抑えて、必要最小限の資金でスタートするケースが多いでしょう。

また、一般的な法人は利益の最大化を重視しますが、マイクロ法人は節税や社会保険料の負担軽減を最優先に設立されるケースが少なくありません。このように、マイクロ法人はスモールビジネス向けの特殊な法人形態といえるでしょう。

| マイクロ法人 | 一般的な法人 | |

| 事業規模 | 代表者1人 | 複数(従業員を雇用する) |

| 資本金 | 低額 | 事業規模に応じた資金を準備 |

| 目的 | 節税・社会保険料の軽減 | 売上・利益の成長 |

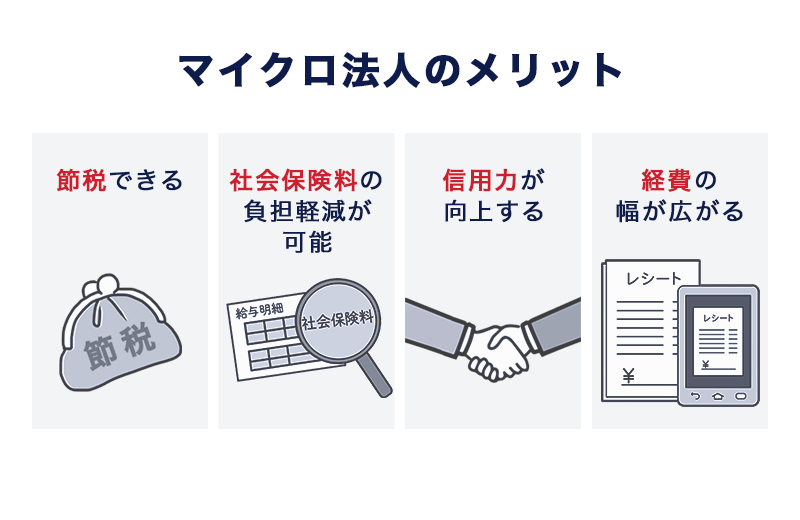

マイクロ法人のメリット

個人事業主や副業で利益を出している会社員で、将来的にマイクロ法人の設立を考えているなら、事前にメリットを知っておくことが重要です。ここでは、マイクロ法人の代表的な4つのメリットを解説します。

節税できる

マイクロ法人の大きなメリットは、節税の選択肢が広がることです。

個人事業主の場合、所得が増えるほど税率も上がる累進課税が適用されます。その点マイクロ法人なら役員報酬で所得を調整でき、税負担を抑えることが可能です。また、所得に応じて課税される住民税に関しても、役員報酬を下げることで節税につなげられます。

具体的には、役員報酬を月額4万5,000円以下に設定すると、所得税や住民税がかからなくなります。年間の役員報酬が54万円となり、給与所得控除の最低額(55万円)を下回るためです。その支給額で生活費を賄えるかどうかを考慮する必要はありますが、月額4万5,000円以下の範囲に収めれば、役員報酬に対する課税をゼロにでき、税負担を大きく抑えられるでしょう。

さらに、役員報酬を抑えたことによって法人に残る利益にかかる法人税も、事業規模が小さいうちは比較的低い税率が適用されます。役員報酬を低く抑えることで、個人にかかる高い税率を法人の低い税率に振り替え、個人法人を通じた全体の税負担を抑える仕組みです。

このように、マイクロ法人は個人事業主よりも税制上の選択肢が広いことから、事業主ひとりで一定以上の所得が見込める個人事業には非常にメリットが大きいといえるでしょう。

社会保険料の負担軽減が可能

マイクロ法人にすると、社会保険への加入が必須となりますが、この仕組みを活用して社会保険料を抑えられます。

個人事業主が加入する国民健康保険は、事業所得に応じて保険料が増加する仕組みです。一方、マイクロ法人の代表者であれば役員報酬にもとづく社会保険料になります。

役員報酬(標準報酬月額)を低く設定すれば、社会保険料も大幅に軽減でき、所得が増えるにつれて負担が重くなりがちな国民健康保険より有利に働く場合があるでしょう。

また、個人事業主が加入する年金制度は国民年金ですが、マイクロ法人を設立すると厚生年金に加入できます。厚生年金の保険料も給与収入額に連動するため、役員報酬をコントロールすることで、保険料負担を軽減できる可能性があります。

信用力が向上する

マイクロ法人を設立すると、クライアントや金融機関との間で法人名義での契約が可能になり、事業の信用力が高まる点も重要なメリットです。

個人事業主のままでは個人名義での契約となるため、特に法人を相手にするビジネスでは、取引を断られるリスクもあります。

一方、マイクロ法人であれば、法人として登記されていること自体が、最低限の信用力を示す材料になります。法人名義の銀行口座が持てることや、金融機関からの融資審査でもプラスに働く点は見逃せないメリットといえるでしょう。

また、取引先から見ても、法人格を持つ相手のほうが「事業として継続する意志が強い」と判断される傾向にあります。「個人事業主=事業継続性に不安がある」という先入観を持たれることは少なくありません。信用力を強化したい事業者にとっては、マイクロ法人は有効な選択肢になります。

経費の幅が広がる

マイクロ法人にすることで、経費として計上できる範囲が個人事業主より広がる点もメリットです。

個人事業主の場合、家事按分(あんぶん)などプライベートと事業の境界線が問題になることがありますが、マイクロ法人なら法人名義で契約・購入したものは、役員への現物給与と認定されるべきものを除き、事業用経費として計上しやすくなります。

また、個人事業主では認められない役員報酬や役員社宅、退職金なども、マイクロ法人なら制度として導入でき、幅広い節税対策が可能です。

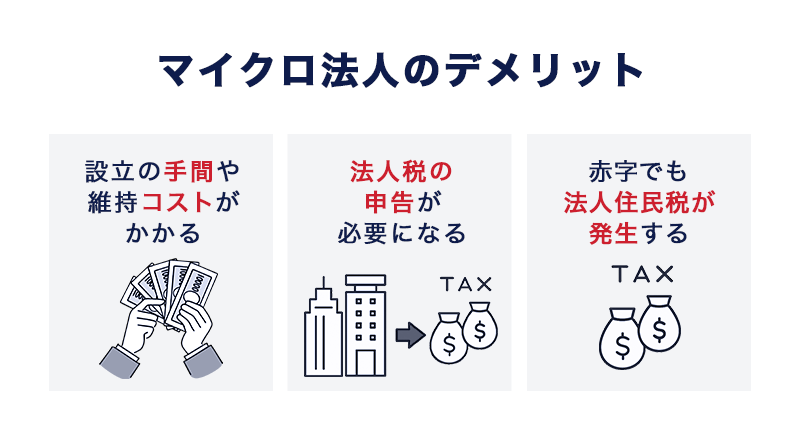

マイクロ法人のデメリット

マイクロ法人には多くのメリットがありますが、その一方で負担やリスクも存在します。特に、コストや手間については無視できません。ここでは、マイクロ法人のデメリットとして考えられる以下3点を解説します。

設立の手間や維持コストがかかる

マイクロ法人を設立するには、個人事業主にはない数多くの手続きをクリアする必要があります。

株式会社を設立する場合、まず定款の作成から始まり、公証役場での定款認証、法人登記の申請まで、法律で定められた作業を順番に進めなければなりません。個人事業主なら開業届1枚で済むところが、マイクロ法人の場合は専門的な知識が求められる場面が多く、行政書士や司法書士への依頼が必要になるケースもあります。

設立後も事務負担は続き、会計処理に関しては税理士に依頼するのが一般的です。税理士に頼む場合には報酬を支払うことになります。

このように、実務の負担を軽くするためには専門家への依頼がほぼ必須となり、結果としてランニングコストが個人事業主より大幅に増えることは避けられません。

法人税等の申告が必要になる

マイクロ法人を設立すると、毎年必ず法人税の申告を行わなければなりません。

個人事業主や副業で年間所得が20万円を超える会社員であれば、年に1回の確定申告だけで済みます。しかし、法人の場合は決算書の作成に加え、法人税などの確定申告が必要です。このような申告は利益が出ていなくても義務となります。

法人税の申告には、損益計算書や貸借対照表などの財務諸表、各種添付書類を整えたうえで、法人税・法人住民税・法人事業税を計算する作業が含まれます。個人事業主などの確定申告と比べると必要な知識や作業が大幅に増えるため、税理士に依頼するケースが一般的です。

マイクロ法人の場合、税理士報酬は年間で10〜30万円程度はかかります。事業規模が小さくても一定のコスト負担が発生する点には注意が必要です。また、提出期限を守らなかった場合は延滞税や加算税、青色申告承認の取消しなどのペナルティがあるので、法人税の申告は厳格に管理しなければなりません。

加えて、マイクロ法人で社会保険に加入する場合には、毎年の算定基礎届など社会保険事務の手間も生じます。

マイクロ法人は事業規模が小さいとはいえ、法人である以上、税務管理の手間やコストは避けられない点をしっかり理解しておきましょう。

赤字でも法人住民税が発生する

マイクロ法人を設立した場合、赤字でも毎年必ず法人住民税(均等割)が発生します。法人が事業を継続している限り、所得の有無に関わらず一定額の負担が求められるためです。

均等割の額は自治体によって多少異なりますが、年間で7万円程度が一般的です。仮に売上ゼロで事業活動がほとんどない場合でも、納税する義務があります。

個人事業主などの場合、赤字なら所得税や住民税は発生しません。法人住民税(均等割)の存在はマイクロ法人のデメリットといえます。特に、事業を立ち上げたばかりで売上が安定しない時期には、大きな負担になる可能性があるでしょう。

「赤字なら税金はかからない」という個人事業主の感覚のままでいると、予想外の出費になります。事業が軌道に乗るまでの税負担をしっかり計算したうえで、マイクロ法人にするかどうかを判断することが重要です。

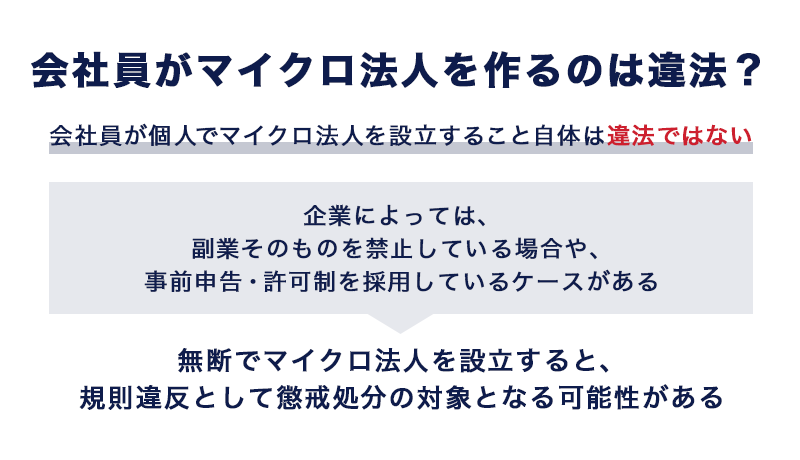

会社員がマイクロ法人を作るのは違法?

会社員が個人でマイクロ法人を設立すること自体は違法ではありません。副業解禁の流れもあり、本業の他に収入源を確保する目的で法人を設立する会社員は増えています。ただし、勤務先の就業規則には十分な注意が必要です。

企業によっては、副業そのものを禁止している場合や、事前申告・許可制を採用しているケースもあります。無断でマイクロ法人を設立すると、規則違反として懲戒処分の対象となる可能性があるので、会社のルールを必ず確認しましょう。

また、法人設立自体に違法性はないものの、「実態のない法人を作って節税を狙う行為」はリスクが伴います。たとえば、本業の給与を架空の業務委託費としてマイクロ法人に流し、所得税を抑えるような行為は「脱税」にあたり、厳しく罰せられます。

つまり、会社員がマイクロ法人を設立する際には、就業規則の確認と税務上の正当性を両方意識することが重要です。単に節税目的で形だけ作るような設立は、税務リスクや会社とのトラブルにつながりかねません。

マイクロ法人は、副業を事業化するためや将来の独立に備えるためなど、目的が明確である場合に有効な手法といえるでしょう。

マイクロ法人の活用事例

マイクロ法人は、さまざまな立場や目的を持つ人に活用されています。ここでは、代表的な3つのケースについて、具体的な活用ポイントと注意点を解説します。

副業をしている会社員がマイクロ法人を設立するケース

副業をしている会社員がマイクロ法人を設立する場合、副業で得た収入を法人名義で管理し、税負担を分散できる点が大きなメリットです。

通常、副業で得た収入は本業の給与と合算して、総所得額を求めた後に税額が確定します。その場合、累進課税によって高い税率が課される可能性があります。

一方、マイクロ法人を設立して本業以外の収入を事業の売上として計上すれば、本業とは切り離して法人税として申告でき、個人所得税の負担増を抑えることが可能です。所得分散により個人・法人を通じた全体の税負担を抑えられる可能性があります。

個人事業主がマイクロ法人を設立するケース

個人事業主がマイクロ法人を設立する最大の目的は、節税と信用力向上でしょう。

前述の通り、個人事業主の場合も、所得が増えるほど累進課税で税負担が重くなる仕組みです。マイクロ法人にすれば、役員報酬という形で所得を分散させられ、税負担を軽減できます。

また、個人事業主としての事業が順調に拡大し、さらに取引先を広げたい場合には信用力アップを狙うために法人化するのもひとつの手です。

事業が大きくなると、クライアント企業の規模が大きくなったり、取引額が拡大したりすることもあるでしょう。その際に個人名義だと、相手から取引先として信頼されづらいと判断され、失注につながったり、取引規模が小さくなったりするケースはゼロではありません。

マイクロ法人であれば、大手企業との取引もスムーズになりやすく、ビジネスチャンスを広げるきっかけにもなります。

新規事業の立ち上げとしてマイクロ法人を設立するケース

すでに個人事業主として他の事業を運営している人が、別事業を立ち上げる際にマイクロ法人を設立するケースもあります。新規事業として立ち上げる場合は、事業ごとに会計やリスクを分けて管理できるので、財務の透明性を確保しやすくなるでしょう。

また、セカンドキャリアとして、定年後や早期退職後に小規模事業を法人で始めるケースも考えられます。

個人名義より法人名義のほうが資金調達や取引の面で有利に働くものです。信頼性を重視する新規事業では、最初からマイクロ法人としてスタートする選択肢が効果的といえるでしょう。

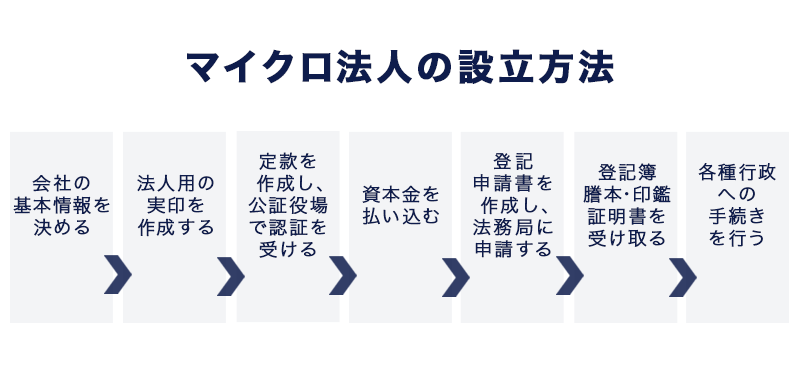

マイクロ法人の設立方法

マイクロ法人を設立するには、いくつかの手順を踏む必要があります。個人事業主より手続きは多いものの、流れ自体はシンプルです。事前に必要な書類やポイントを押さえておけば、スムーズに設立が進むでしょう。ここでは、7つのステップを簡潔に解説します。

- 会社の基本情報を決める

- 法人用の実印を作成する

- 定款を作成し、公証役場で認証を受ける

- 資本金を払い込む

- 登記申請書を作成し、法務局に申請する

- 登記簿謄本・印鑑証明書を受け取る

- 各種行政への手続きを行う

1.会社の基本情報を決める

最初に、法人名や事業内容などの基本情報を決めます。主な項目は次の通りです。

| 基本情報 | 概要 |

| 法人名(商号) | ・会社の正式名称 ・事業イメージに合う名前を決める |

| 会社形態 | ・合同会社や株式会社など、法人の種類を選択する |

| 事業内容 | ・具体的な業務内容を決め、定款や登記に記載する |

| 本店所在地 | ・会社の住所を決定する ・バーチャルオフィスの活用も可能 |

| 資本金 | ・会社の運営資金 ・1円から設定できるものの、信頼性を考慮して金額を設定することが大事 |

| 決算期 | ・1年間の会計年度を決める ・通常は、4月1日〜翌3月31日まで ・繁忙期を避けるのが一般的 |

2.法人用の実印を作成する

次に、法務局での登記に使用するための実印を作成します。法人用の実印は、事業開始後の契約書への押印でも使います。

実印は、法人および代表者個人の2種類が必要になるので、専門業者に発注しましょう。

3.定款を作成し、公証役場で認証を受ける

会社の基本ルールを定めた定款を作成し、公証役場で認証を受けます。定款に記載する内容は、法人名・事業内容・資本金など、最初に決めた基本情報などです。

認証の際、電子定款なら印紙代が不要なのでコスト削減が可能です。なお、合同会社、合資会社、合名会社を設立する場合には、認証の手続きは省略できます。

4.資本金を払い込む

認証後、代表者個人の銀行口座に資本金を入金します。この時点ではまだ法人口座が開設されていないため、個人口座への振り込みとなります。

資本金の最低額は1円ですが、資本金の額は事業の継続性や信頼性などを加味したうえで、決定することが大事です。資本金の振り込み後、登記申請の際に通帳のコピーなどが必要になるので、準備しておきましょう。

5.登記申請書を作成し、法務局に申請する

次に、登記申請書を作って、法務局に申請します。記載方法は法務局のホームページで確認できます。申請時に必要な書類は次の通りです。

- 登記申請書

- 登録免許税の納付用台紙

- 定款

- 発起人決定書

- 取締役の就任承諾書

- 代表取締役の就任承諾書

- 監査役の就任承諾書(監査役を設置する場合)

- 取締役の印鑑登録証明書

- 資本金の払い込みがあったことを証明する書面

- 印鑑届出書

- 登記すべき事項を記載した書面または記録媒体

6.登記簿謄本・印鑑証明書を受け取る

登記が完了後、登記簿謄本と印鑑証明書を取得します。登記簿謄本は法務局、印鑑証明書は本店所在地の市区町村役場で受け取ることも可能ですが、オンライン請求にも対応しています。

なお、登記簿謄本や印鑑証明書は、銀行口座の開設や行政手続きに必須の書類なので、適切に保管しましょう。

7.各種行政への手続きを行う

最後に、税務署、都道府県税事務所、市区町村役場、社会保険事務所、労働基準監督署などに必要な届出を行います。それぞれ必要書類が異なるので、管轄の行政機関のホームページで確認しましょう。

マイクロ法人に適している事業内容とは

マイクロ法人は、固定費が少なく、小規模でも利益を出せる事業に向いています。たとえば、以下の5つの事業は、法人化のメリットを活かしやすいでしょう。

- IT・Web関連

- コンサルティング・アドバイザリー業務

- クリエイティブ系

- ECサイト運営・物販

- 資産運用・投資

それぞれの特徴や、マイクロ法人に適している理由を下表にまとめました。ぜひ参考にしてみてください。

| 事業区分 | 事業内容 | 理由 |

| IT・Web関連 | ・Web制作 ・プログラミング ・アプリ開発 など | ・Web制作やシステム開発などはパソコン1台で完結するため、オフィス不要で固定費が抑えられる ・法人名義で契約すると取引先からの信頼が高まり、案件獲得にも有利になる |

| コンサルティング・アドバイザリー業務 | ・経営コンサルタント ・ITコンサルタント ・キャリアコンサルタント など | ・経営・IT・人事などのコンサルタント業務は知識や経験が主な提供価値となるため、初期投資や運営コストが低く、利益率が高い ・法人化すれば経費計上の幅が広がり、節税しやすいのも強み |

| クリエイティブ系 | ・デザイン ・ライティング ・動画編集 など | ・デザインやライティング、動画編集などは自宅作業が可能で、設備投資も比較的少ない ・法人名義で契約するとフリーランスより信用力が増し、単価アップや取引先拡大にもつながる |

| ECサイト運営・物販 | ・ネットショップ ・輸入代行 ・D2C など | ・仕入れや販売において法人名義のほうが取引がスムーズで、与信面でも有利 ・経費計上できる項目が増えるため、事業規模が大きくなるほど節税効果が高まる |

| 資産運用・投資 | ・不動産投資 ・株式投資 ・FX など | ・不動産投資や株式投資などは、一度の取引で大きな利益を得る可能性が高いため、法人名義で行えば税率をコントロールしやすく、節税効果を最大化できる |

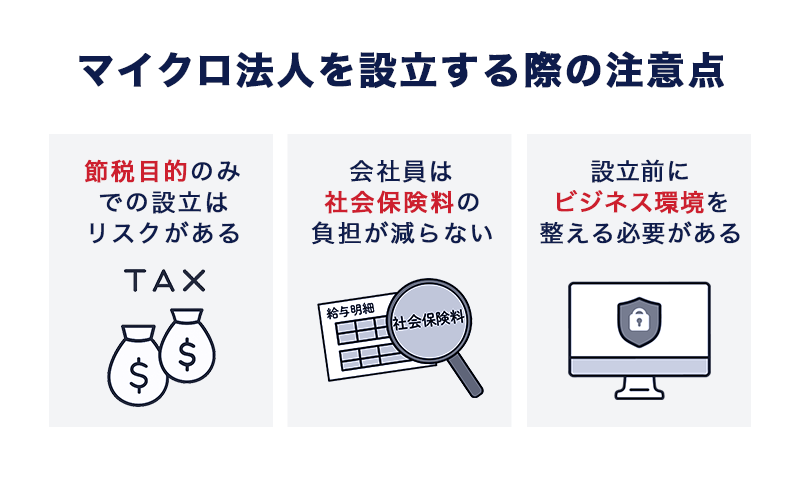

マイクロ法人を設立する際の注意点

マイクロ法人の設立時には注意すべきポイントもあります。これから設立を考えている個人事業主や会社員は、リスクとなり得る注意点をしっかりと理解しておきましょう。

節税目的のみでの設立はリスクがある

マイクロ法人を節税目的だけで設立すると、税務調査の対象になりやすくなります。事業の実態が伴わない法人は、その実態と申告の内容に乖離があることを疑われるおそれがあるためです。

また、合理的な理由なしに同じ内容の事業を個人と法人とに分散させると、悪意を持って所得を法人のほうに付け替えて計上しているのではないかと、脱税を疑われるリスクがあります。マイクロ法人はあくまで事業運営のためのものと認識し、節税ありきの設立は避けましょう。

会社員は社会保険料の負担が減らない

勤務先ですでに厚生年金や健康保険に加入している会社員がマイクロ法人を作っても、社会保険料の節約効果はありません。むしろ、マイクロ法人から役員報酬を受給すると、追加の社会保険料負担が生じてしまいます。

マイクロ法人において社会保険料を最適化できるのは、国民健康保険・国民年金に加入している個人事業主の場合です。保険料を抑えるために法人を作るという考えは、会社員には当てはまりません。

設立前にビジネス環境を整える必要がある

マイクロ法人の登記住所は、事前にしっかり検討しなければなりません。たとえば、自宅を登記すると住所が公開され、プライバシーやセキュリティ面で問題が生じる可能性があります。

ひとつの解決策として挙げられるのが、バーチャルオフィスの活用です。プライバシーを守れるのはもちろん、バーチャルオフィスの住所を会社の所在地にすることで取引先からの信頼性も高まります。

ただし、バーチャルオフィスを契約する場合は、郵便物の管理など事業運営に関わるサービス内容を事前にチェックしておく必要があります。そもそも、法人登記ができないバーチャルオフィスもあるので、さまざまなサービスを比較検討しましょう。

マイクロ法人を設立するなら「バーチャルオフィス1」の利用を検討しよう

マイクロ法人を設立して、円滑な事業運営を実現するためには、バーチャルオフィスの利用がおすすめです。特に、「起業して間もない」「これからビジネスの基盤を構築したい」と考えているビジネスパーソンには、バーチャルオフィス1が適しています。

マイクロ法人には法人登記用の住所が必須

そもそも、マイクロ法人を設立するには本店所在地として住所を登記しなければなりません。登記する住所は公開されるため、自宅を登記するとプライバシーリスクが発生します。特にマンション住まいの方や家族と同居している方にとって、生活空間が他人の目に触れるのは避けたいところでしょう。

また、法人登記用の住所として、自宅以外の事務所やオフィスを借りるとなると、家賃や光熱費、管理費などの固定費の負担が大きくなります。このように、登記住所の確保はマイクロ法人設立時の大きなハードルになりがちです。

そこで便利なのが、バーチャルオフィスの活用です。なかでもバーチャルオフィス1なら、月額880円+郵送費用(税込)という業界トップクラスの低価格で、法人登記可能な住所を提供しています。

コストを最小限に抑えながら、ビジネスにふさわしい住所を用意できるバーチャルオフィス1は、マイクロ法人との相性が非常に良いサービスです。

郵便物の受け取り・転送サービスで法人運営がスムーズに

マイクロ法人を運営していくうえで、登記住所に届く郵便物の管理も重要です。税務署や自治体からの通知、取引先からの重要な書類など、法人名義の郵便物は適切に受け取る必要があります。

バーチャルオフィス1なら、月額880円+郵送費用(税込)で、月4回まで郵便物を転送するサービスが基本料金内に含まれており、必要な書類を自宅で確実に受け取れます。

加えて、LINEを活用した荷物の到着通知サービスを活用すれば、「重要書類が届いたかどうか」をすぐに確認でき、対応漏れを防ぐことが可能です。さらに、東京都内の一等地住所(渋谷)を法人登記に使えるため、取引先への信用力を高める効果も期待できます。

こうした便利なサービスを低コストで利用できるのは、バーチャルオフィス1ならではの魅力です。マイクロ法人の設立コストを抑えつつ、信頼感のある法人運営を実現したい方に最適といえるでしょう。

まとめ

マイクロ法人は、節税や信用力向上を目的に、個人事業主や副業で利益を出している会社員から注目を集めています。

ただし、設立には手間やコストが発生することから、メリット・デメリットを比較したうえで慎重に判断することが重要です。また、節税目的だけで設立すると、税務調査対象になるリスクがあるため、実態のある事業を運営することが大前提となります。

実際にマイクロ法人を設立するにあたっては、法人登記用の住所をどうするかも重要なポイントです。自宅住所を使うとプライバシーの問題が生じるので、バーチャルオフィスの活用を検討しましょう。

バーチャルオフィス1なら、月額880円+郵送費用(税込)で法人登記が可能な住所を取得できます。さらに、基本料金内で利用できる月4回の郵便物転送サービスによって、スムーズな法人運営をサポートします。

マイクロ法人の設立を検討している方は、事前の準備を整え、事業運営のポイントを押さえたうえで設立するようにしましょう。