※本ページにはプロモーションが含まれています

「赤字決算だから銀行の審査に通らない」「開業したばかりで実績がない」と資金調達を諦めていませんか。 ノンバンク系ビジネスローンであれば、たとえ個人事業主であっても、銀行とは異なる独自基準により柔軟に審査される可能性があります。

本記事では、審査通過率を重視する方におすすめのビジネスローン4選を、担保の有無(無担保ローン・有担保ローン)で分類し、それぞれの特徴や金利を比較表にまとめています。審査落ちを防ぐための具体的な対策についても解説しています。 ぜひ最後までご覧いただき、資金繰りの解決に役立ててください。

審査が甘い・通りやすい個人事業主向けビジネスローン4選の比較表

以下の表は、おすすめの4社について、それぞれの金利や特徴を比較したものです。

| 提供社名 | 個人事業主対応 | 担保 | 金利(実質年率) | 限度額 | 審査に必要な書類 |

| AGビジネスサポート株式会社 | 対応可(69歳まで) | 不要 | 3.1%~18.0% | 50万円~1,000万円 | 本人確認書類 確定申告書 事業内容確認書 その他必要に応じた書類 |

| 株式会社デイリープランニング | 対応可 | 原則不要 | 5.2%~14.5% | 200万円~5,000万円 | 本人確認書類 決算書2期分 法人登記簿など |

| ファンドワン株式会社 | 有担保ローンは対応 | 必要(不動産または車) | 2.50%~18.0% | 担保価値により応相談(不動産1億円まで) | 担保関連書類 決算書2期分(確定申告書)印鑑証明書身分証明書(免許証・保険証など) 納税証明書 その他必要な資料 |

| 株式会社エム・アール・エフ | 対応可 | 必要(不動産、有価証券など) | 4.00%~15.00% | 商品・担保価値による(最大3億円) | 本人確認書類2点 不動産登記簿謄本 公的な営業許可証又は届出書事業実績を証する書類[決算書・青色申告書・確定申告書・納税証明書、資金繰り表又は事業計画等の書類など] 残高証明書(または返済予定表と引落通帳) |

表中に示したとおり、ノンバンク系のビジネスローンといってもさまざまな形態があり、各社の貸付条件や特徴はバリエーション豊かです。融資枠や金利についても、複数のプランが用意されているケースもあります。

AGビジネスサポートは、アイフルグループの信頼性があります。スピード融資のノウハウに優れ、無担保・保証人原則不要で最大1,000万円まで利用可能です。デイリープランニングは独自審査による柔軟性が特徴で、限度額や返済期間についても選択の幅が広いのが特長です。

ファンドワンは不動産や車などの担保を活用することで、税金滞納や赤字決算がある状態でも融資相談が可能であり、緊急時の資金調達に適しています。MRFは、不動産担保が前提となるものの最大3億円の大口融資に対応しており、事業の再建や大型投資の資金源として活用できます。

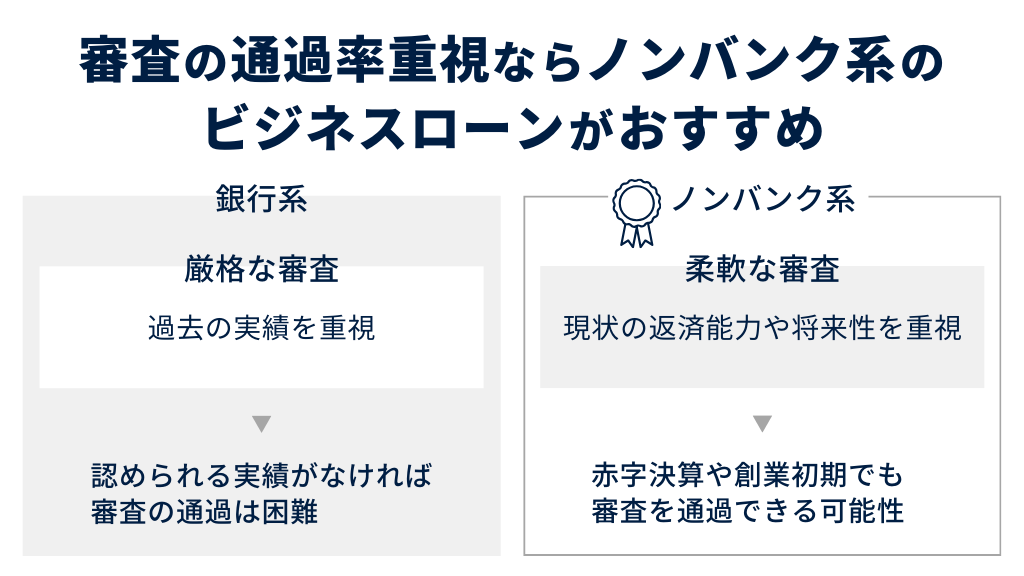

審査の通過率重視ならノンバンク系のビジネスローンがおすすめ

資金調達において「審査の通過率」を優先事項とするならば、銀行系ではなくノンバンク系のビジネスローンを選択するのがおすすめです。これは、両者に適用される法律やビジネスモデルの構造的な違いが理由です。

銀行は「銀行法」のもとで運営され、預金者の資産を守る強い義務があります。そのため審査においては、貸し倒れリスクをできる限り避ける傾向があり、いわゆる保守的な手法を重視して審査を行うのが通例です。

一方で、ノンバンクは「貸金業法」のもとで運営されていて、銀行に比べるとリスクを許容できる構造です。銀行よりも柔軟な審査基準を持つことで、顧客の裾野を広げているとも言えます。ノンバンクでの融資=個人向けの消費者金融といった連想をされる方もいるかもしれませんが、実際にはビジネスローンのノウハウを持つ会社も多数存在しています。

| 特徴 | 銀行系 | ノンバンク系 |

| 適用法 | 銀行法 | 貸金業法 |

| 金利相場 | 年1.0%〜14.0%程度 | 年3.0%〜18.0%程度 |

| 審査傾向 | 過去の実績(決算書)を重視 | 現状の返済能力や将来性を重視 |

ノンバンク系は法定上限に近い高めの金利を設定することで、万が一の貸し倒れに備えるための「リスクプレミアム」を確保していることがわかります。利用者側からすると、金利というコストを支払う対価として、高い審査通過率やスピードを手に入れていると言えます。

「ノンバンクだから審査が甘い」という表現自体は不正確で誤解をまねく恐れもあるものの、銀行の審査では通常は認められないような条件、たとえば「赤字決算」や「創業初期」といった事情でも、ノンバンクなら審査を通過できる可能性があるのは、このような理由からです。

審査が甘い・通りやすい個人事業主向けビジネスローンおすすめ4選

ここでは、独自の審査基準や個人事業主支援のノウハウを持つビジネスローンを、おすすめの4社に絞って詳しく紹介します。信用力を重視する「無担保ローン」と、資産価値を活かす「有担保ローン」の2つのカテゴリーに分けています。

銀行融資で断られた個人事業主でも、条件などが合えば借り入れできる可能性があります。各社の特徴、契約利率(実質年率)、返済方式などを比較検討したうえで、申し込み先を決めることをおすすめします。

無担保ローン

無担保ローンは、必要な提出書類が少なめで、比較的スピーディーな審査が行われるのが特長です。有担保ローンに比べると融資限度枠や金利面では優遇されているとは言えませんが、緊急の設備投資や季節性のある運転資金など、急ぎの資金需要を満たしてくれる可能性があります。

AGビジネスサポート株式会社「事業者向けビジネスローン」

AGビジネスサポート株式会社の「事業者向けビジネスローン」は、原則として無担保・無保証(第三者保証人不要)で利用でき、即日の需要にもこたえられる審査スピードを特長としています。運営会社は東証プライム市場に上場するアイフルグループに属しており、大手金融ならではの安心感、展開規模による信頼性があります。以下は、サービス内容の詳細です。

| 運営会社および商品名称 | AGビジネスサポート株式会社「事業者向けビジネスローン」 |

| 融資対象者 | 個人事業主または法人年齢制限(個人事業主69歳まで・法人75歳まで) |

| 融資額 | 50万円〜1,000万円 |

| 契約利率(実質年率) | 3.1%〜18.0% |

| 担保 | 不要 |

| 保証人 | 個人事業主の場合は原則不要 法人の場合は原則代表者が連帯保証 |

| 返済方式および返済期間・回数 | 元利均等返済:最長5年(60回以内) 元金一括返済:最長1年(12回以内) |

| 遅延損害金(実質年率) | 20.0% |

| 必要書類 | 【個人事業主】本人確認書類、確定申告書、事業内容確認書 ※その他必要に応じた書類 【法人】代表者本人を確認する書類、決算書 ※その他必要に応じた書類 |

| 備考 | 契約時締結費用として印紙代(実費)が必要 |

特筆すべき点は、ホームページに設置された「まずは5秒診断」のボタンです。非常に簡易的ではあるものの、申し込み履歴を残すことなく、融資の可能性を瞬時に把握できます。また、チャットでの質問機能なども充実していて、気軽に相談しやすいのが特長です。

資金調達を急ぎたい事情のある方、大手グループの安心感と柔軟な審査を求める方におすすめです。AGビジネスサポート株式会社「事業者向けビジネスローン」の申し込みを検討される方は、以下のリンクから詳細をご確認ください。

※「まずは5秒診断」も同様にリンク先から利用できます。

株式会社デイリープランニング「デイリーキャッシング(ビジネスローン)」

株式会社デイリープランニングのデイリーキャッシング(ビジネスローン)は、東京都台東区に本社を置く中堅消費者金融が提供するサービスです。審査が画一的なスコアリングシステムではなく、独自の審査基準で柔軟に対応してくれる点が特長です。以下、サービス内容の詳細です。

| 運営会社および商品名称 | 株式会社デイリープランニング「デイリーキャッシング(ビジネスローン)」 |

| 融資対象者 | 個人経営者・法人代表者 |

| 融資額 | 200万円~5,000万円 |

| 契約利率(実質年率) | 5.2%~14.5% |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| 返済方式および返済期間・回数 | 元利均等/自由返済36~360回(最長返済期間:30年) |

| 遅延損害金(実質年率) | 20.0% |

| 必要書類 | 本人確認書類 決算書2期分など |

デイリープランニングのビジネスローンの最大の強みは、原則無担保・保証人不要であるにもかかわらず、最大融資額が5,000万円までと、比較的大きな資金需要にも対応できる点です。さらに、返済期間についても最大30年の設定が可能とされています。

設備投資や宣伝広告など、ビジネス発展のためのまとまった資金が必要な方のニーズに合っています。大手金融機関の審査に通過できず、担当者に直接事情を説明して相談したい方にもおすすめです。株式会社デイリープランニング「事業者向けビジネスローン」の申し込みを検討される方は、以下のリンクから詳細をご確認ください。

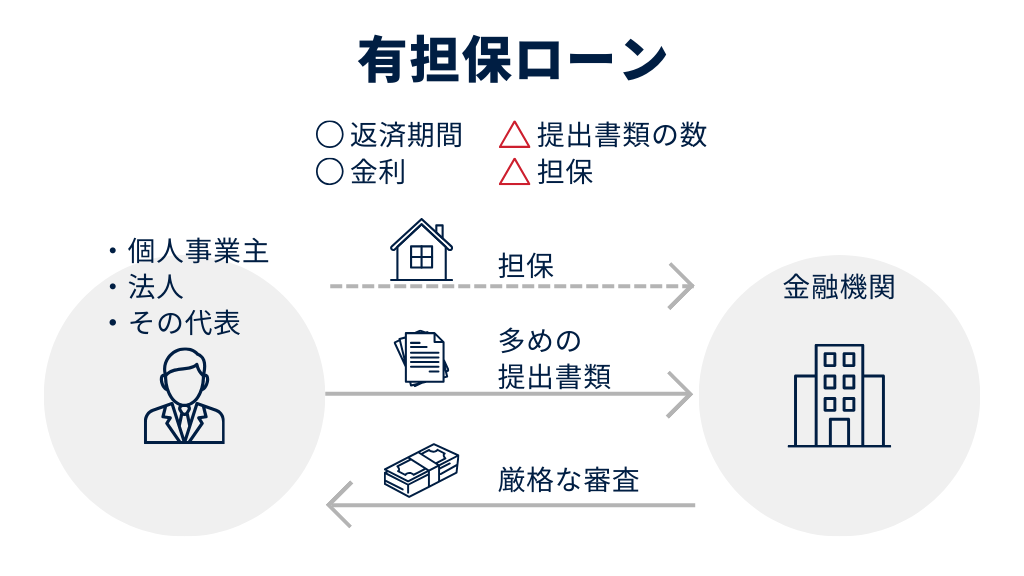

有担保ローン

有担保ローンは、金融価値を持つ資産を担保にすることにより、信用情報に不安がある状態でも融資を受けやすくなるのが特長です。融資限度額は主に、差し出す担保の評価額によって決まります。無担保ローンに比べると返済期間に融通が利き、金利面でも無担保ローンよりも優遇される傾向があります。

担保資産の準備が前提となっていて、提出書類も多くなりやすいものの、無担保ローンでは審査通過が難しいケースなどでは、強力な解決策となり得る選択肢です。

ファンドワン株式会社「不動産担保融資・車担保融資」

ファンドワン株式会社は、事業者金融に特化した金融業者で、提供しているローン商品にはそれぞれ専門的ノウハウが活かされているのが特長です。同社のビジネスローンのうち個人事業主が利用する場合は、「不動産担保融資」や「車担保融資」が主な対象となります。以下、サービス内容の詳細です。

| 運営会社および商品名称 | ファンドワン株式会社「不動産担保融資」 | ファンドワン株式会社「車担保融資」 |

| 融資対象者 | 個人事業主または法人 | |

| 融資額 | 300万円~1億円 | 500万円まで(それ以上の金額も応相談) |

| 契約利率(実質年率) | 2.50%~15.0%以下 | 5.00%~18.0%以下 |

| 担保 | 不動産 | 車 |

| 保証人 | 不要 | |

| 返済方式および返済期間・回数 | 一括返済・元金均等・元利均等 | |

| 遅延損害金(実質年率) | 20.00% | |

| 必要書類 | 不動産登記簿謄本・公図 決算書2期分(確定申告書)・印鑑証明書 身分証明書(免許証・保険証など) 納税証明書 その他、必要となる資料類 | 自動車売買契約書・車検証 印鑑証明証・身分証明書(免許証・保険証など) |

「不動産担保融資」では、土地や建物といった大きな価値を有する不動産を担保にした融資となるため、無担保融資よりも低利息かつ大口の資金調達が可能となります。「車担保融資」では、車を担保にして比較的小口の資金調達ができます。

ファンドワン株式会社のもうひとつの特長として挙げられるのは、担保融資でありながら審査スピードが比較的速く、最短即日の融資にも対応している点です。担保価値によってはまとまった資金ニーズにも応じることができ、急を要する場面でも役立つ可能性があります。

事業立て直しのために大口の資金需要のある方、決算内容が悪く無担保ローンに通らないが、活用できる資産をお持ちの方におすすめです。ファンドワン株式会社「不動産担保融資・車担保融資」の申し込みを検討される方は、以下のリンクから詳細をご確認ください。

株式会社エム・アール・エフ(MRF)「長期間元金据置プラン」

株式会社エム・アール・エフ(MRF)は、東証プライム上場企業である三井松島ホールディングス株式会社のグループ会社で事業者金融を専門としています。不動産担保を前提に、事業主支援に特化したノウハウを持つのが強みであり、「長期間元金据置プラン」のほか、資金繰り改善に直結する独自の商品を複数展開しています。以下、サービス内容の詳細です。

| 運営会社および商品名称 | 株式会社エム・アール・エフ(MRF)「長期間元金据置プラン」 |

| 融資対象者 | 個人事業主または法人 |

| 融資額 | 100万円~3億円 |

| 契約利率(実質年率) | 4.00~9.90%(実質年率15.00%以内) |

| 担保 | 土地・建物(根抵当権を設定) |

| 保証人 | 原則不要 ※法人は、代表者の連帯保証が必要な場合あり |

| 返済方式および返済期間・回数 | 元金据置一括返済:3年以内(1回~36回) ※条件付きで最長15年まで更新可能 |

| 遅延損害金(実質年率) | 20.00% |

| 必要書類 | 【申込時】※必要審査期間は数日程度 運転免許証等、本人証明書類2点 不動産登記簿謄本 公的な営業許可証または届出書 事業実績関連の書類[決算書・青色申告書・確定申告書・納税証明書、資金繰り表又は事業計画等の書類など] 残高証明書(または返済予定表と引落通帳) 【契約時】 権利証 実印印鑑 証明書(3ヶ月以内のもの) |

| 備考 | 契約時事務手数料:融資金額の3.30%(消費税込み) |

株式会社エム・アール・エフ(MRF)の「長期間元金据置プラン」は、ノンバンクのなかでも比較的低金利で利用できるビジネスローンです。契約利率は4.00〜9.90%と、銀行融資に近い水準となっています。

さらに、最長3年間(更新を含めると最長15年)、毎月の返済負担を利息分のみに抑えることができます。中〜長期の資金計画により資金繰りの立て直しに取り組みたい事業主にとっては、検討の価値がある融資プランです。

月々の返済負担を抑えたい方や、銀行では評価されなかった不動産を所有している方にもおすすめです。株式会社エム・アール・エフ(MRF)「長期間元金据置プラン」の申し込みを検討される方は、以下のリンクから詳細をご確認ください。

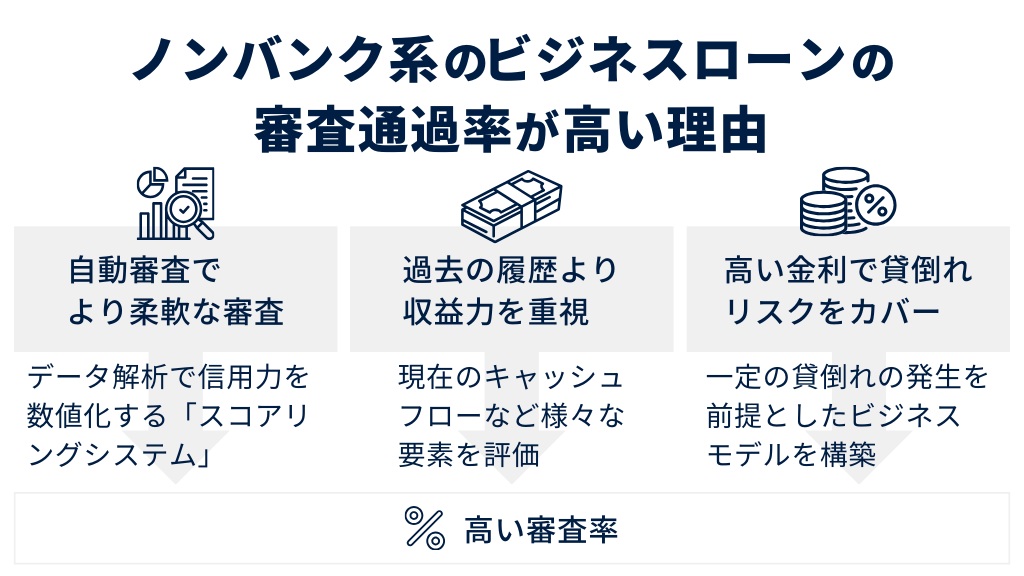

ノンバンク系のビジネスローンの審査通過率が高い理由

この章では、なぜノンバンクが高い審査通過率を実現できるのか、その構造的な理由をさらに具体的に解説します。資金調達において、審査の仕組みを知っておくことは損にはなりません。ぜひ参考にしてください。

「スコアリングシステム」により自動審査を行うケースが多いため

ノンバンク系金融業者の多くでは、過去の膨大な取引データを統計的に解析して申込者の信用力を数値化する「スコアリングシステム」を採用し、審査の軸としています。これによりスピード融資や、より柔軟な審査が可能になっています。

| 項目 | ノンバンク融資 | 銀行融資 |

| リスク許容度 | 大きい | 小さい |

| 重視される点 | スコアリングシステムでの判定 | 決算書や事業計画をもとにした稟議結果 |

| 審査スピード | 速い(最短即日〜数日) | 遅い(数週間〜数ヶ月) |

| 評価基準 | 加点方式(総合的なスコアで判断) | 減点方式(リスク要因を排除) |

スコアリングシステムは「類似した属性を持つ集団の過去の貸し倒れ率」を基準に判断する数値的プログラムの一種です。統計的な確率が各社が設定している許容範囲内におさまるならば、機械的に融資可能との判定が出ます。スコアリングシステムは銀行審査でも採用が広がっているものの、リスク許容度においてノンバンク融資とは大きな差があるとされています。

「赤字」や「税金滞納」があっても「収益力」があれば審査対象になるケースが多いため

「赤字決算」や「税金滞納」など、銀行融資では敬遠される状態であっても、ノンバンクであれば審査対象になるケースがあります。

| 経営状態 | ノンバンクでの評価ポイント |

| 赤字決算 | 赤字決算であっても、将来的な収益力でプラス評価されることがある。設備投資による赤字では、減価償却費を加味したキャッシュフローで評価されるケースもある。 |

| 税金滞納 | 無担保での借り入れは通常厳しいが、有担保ローンなどでは相談可能なケースが多くある。土地や建物、マンション等の賃貸物件、高級車などを所有していて担保にできる場合は、審査に通りやすくなる。 |

| 創業直後(準備中含む) | 過去の実績に乏しい場合でも、事業計画や代表者の属性スコア(個人信用情報)によっては将来性を評価されることもある。 |

上記は一例ですが、ノンバンク融資では、「事業に収益力がある」「直近のキャッシュフローがプラスである」といった条件でも、審査で加点される可能性が高くなっています。

したがって、たとえ銀行で審査に落ちたような状況でも、資金調達を諦めないのであれば、ノンバンクでの融資を申し込んでみる価値は十分にあると言えます。

リスクヘッジとして高めの金利設定をしているため

ノンバンクが、高い審査通過率を維持できるのは、貸し倒れリスクをカバーするために金利を高めに設定しているからです。

| 業態 | 金利相場(年率) | リスクに対する姿勢 | 審査基準の傾向 |

| 銀行(信用金庫など含む) | 1.0% 〜 4.0% | 貸し倒れは許容できない金利水準であり、リスク層は受け入れない傾向 | 厳格・個別審査 |

| ノンバンク | 5.0% 〜 18.0% | 金利でリスクヘッジしてあるので、リスク層もある程度許容できる傾向 | 柔軟・機械的審査 |

銀行とは異なり、ノンバンクはあらかじめ一定数の貸し倒れが発生することを想定したビジネスモデルを構築しています。高い金利は、ノンバンクにとっていわばリスクヘッジであり、リスクが高い層への融資が成立する理由のひとつとなっています。

金利を介したリスク許容により、ノンバンクは銀行の融資対象とはならない顧客層を、顧客として取り込むことができます。一方で、利用者は金利のコストを受け入れることで、審査通過による融資の獲得を成功させ、資金繰り改善やビジネスチャンスの拡大などメリットを享受できます。

【注意】「誰でも必ず借りられる」と謳(うた)う業者は違法

広告で「誰でも必ず借りられる」や「審査なし」と謳う業者は、例外なく違法な闇金業者です。正規の貸金業者が、無審査で融資を行うことはあり得ません。

貸金業法第13条は、貸金業者に対し、顧客の資力や信用情報に基づく返済能力の調査を義務付けています。そのため、借入審査なしのビジネスローンは法的に存在できません。また同法第16条では誇大広告を禁止しており、「ブラックOK」などの表現を使用した時点で違法行為となります。

| 項目 | 違法業者(闇金)の特徴 | 正規業者のルール |

| 広告の文言 | 「審査なし」「ブラックOK」「誰でも融資」などの文言を掲載 | 誇大広告の禁止により、返済能力がない人を誘引する表現はできない |

| 記載されている電話番号 | 携帯電話番号(090など)のみを記載している(090金融) | 固定電話番号の設置と広告への記載が義務付けられている |

ほかにも、違法な闇金融業者を見抜く確実な方法として、「登録貸金業者情報検索サービス」を利用する方法があります。

登録貸金業者情報検索サービスとは、正規に貸金業の登録を受けている業者がどこに登録されているかを確認できる、金融庁提供のWebサービスです。国や自治体に認められた正規の業者であるかをチェックするために、誰でも利用できます。登録がない架空の番号を表示する、あるいは登録情報を表示していないようなケースでは、いわゆる闇金融業者の可能性が強く疑われます。

違法業者からの融資を受けることは、事業どころか、個人としての生活まで破綻させかねない危険な行為です。たとえどんなに困っていても、絶対に手を出さないようにしましょう。

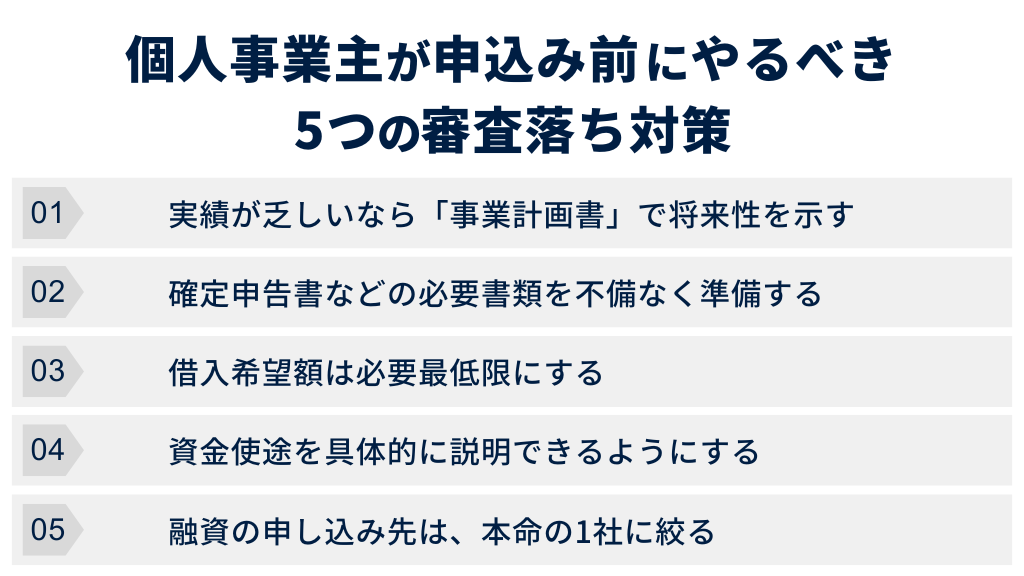

審査落ちを防ぐ!個人事業主が申し込み前にやるべき5つの対策

審査が柔軟で通りやすいとされるビジネスローンであっても、準備不足のまま申し込めば審査落ちする可能性は十分にあります。ここでは、審査通過率を高めるために申し込み前に確認すべき「5つの具体的な対策」を解説します。

1.実績が乏しいなら「事業計画書」で将来性を示す

開業準備中や開業からの期間が浅い場合など、事業の運営実績が乏しいケースでは、そのまま何もしないと審査に落ちてしまいます。そこで、客観的根拠に基づいた事業計画書を作成できれば、加点要素となる可能性があり、審査通過の確率をアップできます。

事業計画書では、「がんばって売ります」のような主観的な意見を述べるだけでは不十分です。審査通過を意識した事業計画書において、しっかり記載したい項目とポイントは以下の通りです。

| 項目 | ポイント |

| 事業主(経営者)の経歴 | 勤務経験や資格といった実績を記載し、継続的な事業運営能力があることを示す。 |

| 数値的根拠と計画 | 見込み客や単価などの商圏データや仕入計画といったロジックを用いて、売上予測を立てる。返済計画に見合う事業計画であることが重要。 |

| 自己資金に関すること | 少なくとも融資希望額の30%程度の自己資金が用意されていることを証明しておく。業態にもよるが、割合は多いほど好ましい。 |

事業計画書は審査に必要な書類とは明示されていませんが、決算書などとともに資料として提出することで加点評価された場合、審査通過の確率を上げることができます。

2.確定申告書などの必要書類を不備なく準備する

提出書類の不備は、管理能力の欠如とみなされ、審査落ちの直接原因となり得ます。特にスピード審査を行うノンバンク系ビジネスローンでは、書類の信頼性が審査の前提条件です。書類に不備があると実態確認ができず、信用リスクが高いと判断されてしまう可能性があります。

| 提出書類 | よくある不備と対策 |

| 確定申告書 | 税務署の収受日付印がない、または電子申告の受信通知がないデータは無効。必ず印のある控えや受信通知を添付する。 |

| 本人確認書類 | 申込時に入力した現住所と書類上の住所が一致しているか確認する。裏面の記載漏れや有効期限切れにも注意が必要。 |

| 指定された書類 | 業者ごとに所定の書式(書きかた)や必要項目について指定されるケースが多い。出された指示には正確に従うこと。 |

書類不備は提出前のセルフチェックで防げるミスです。不明な点があれば前もって電話やチャット機能を活用して確認しておくのも良いでしょう。

3.借入希望額は必要最低限にする

審査通過率を優先して利用するなら、借入希望額は多めではなく、事業に必要な根拠のある必要最低限に留めるべきです。ノンバンク系のビジネスローンの審査は、銀行に比べて通りやすい傾向があるとはいえ、希望額が高額になるほど審査のハードルが上がるというのは当然の事実です。

たとえ少額の借り入れであっても、返済を遅らせることなく計画通りに進められた場合(事業計画と一致する運営、返済計画の遂行)は、信用力アップの大きな加点要素となり、次回以降の借り入れや融資枠の拡大などの審査で有利に働きます。

4.資金使途を具体的に説明できるようにする

借りたお金を何に使うのかを、事業の維持や成長に必要なものとして具体的に説明し、必要に応じて見積書や取引履歴などのエビデンスを提示します。資金使途を曖昧にしないことで、生活費、他社借入の返済、ギャンブルなど、不適切な用途への流用を疑われるのを防ぐことができます。

単に運転資金とするのではなく、以下のようにできるだけ具体化できると信頼性が上がります。

| 資金使途の種別 | 具体的な説明例 | 必要なエビデンス資料 |

| 設備資金 | 業務効率化のための機械購入費、店舗の内装工事費 | 業者からの見積書、カタログ等 |

| 運転資金 | 受注増加に伴う仕入れ代金の支払い、外注費 | 発注書、過去の取引履歴等 |

こうした書類、資料についても事業計画書と同様に、審査に必要な書類とは明示されていませんが、提出することで加点評価された場合、審査通過の確率を上げることができます。

5.融資の申し込み先は、本命の1社に絞る

同時、あるいは短期間で複数のビジネスローンに申し込むことはできる限り避け、本命の1社に絞って申し込むほうが審査通過の可能性を高く保てます。理由は、信用情報機関には融資の申し込みをした事実が6ヶ月間記録されるためです。もし短期間に複数の申込記録が残ってしまうと、資金繰りに相当困っている、または他社で断られた案件と判断され、審査落ちの原因になる恐れがあります。

「どこか1社通ればよい」などと焦って複数社に申し込んでしまう行為は、審査通過の可能性としては逆効果となることを知っておきましょう。この事実を加味した具体的な対策は以下の通りです。

| 状況 | 対策のポイントと説明 |

| 融資の申し込みを検討中の場合 | 条件がもっとも合いそうな1社に絞って申し込みをする。 |

| 融資の審査に落ちてしまった場合 | 別の業者に申し込む場合は、最低でも1ヶ月程度、期間を空けるようにする。 審査に落ちた理由をよく分析して、必要な資料などを追加する。 |

| 申し込み履歴を残さずに融資の可能性をおおまかに調べたい場合 | 業者が提供している「お試し診断」や「チャット案内」などを活用する。 ※お試し診断等であれば、信用情報としては記録されない |

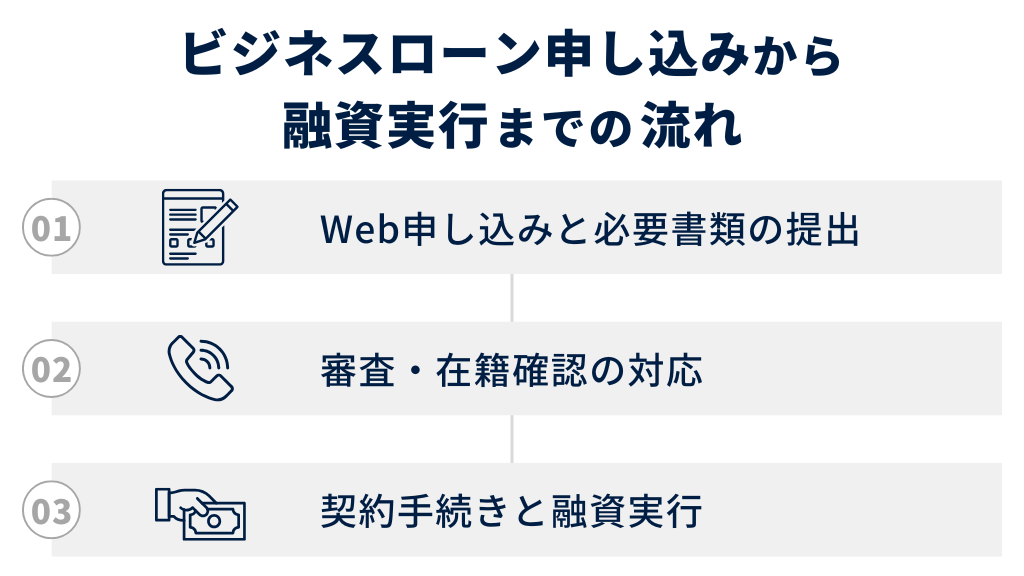

ビジネスローン申し込みから融資実行までの流れ

ビジネスローンを利用する際の手続きは、申し込みから審査、契約、そして融資実行という流れで進みます。近年はすべての手続きがインターネット上で完結する「Web完結型(一部書類の郵送を含む)」が主流となっており、来店での手続きにくらべて、かかる時間が大きく短縮できています。

ここでは、特に迅速な資金調達が可能なWeb完結型の手順を中心に、各フェーズでの具体的な対応方法や注意点を解説します。

1.Web申し込みと必要書類の提出

申し込みは、スマートフォンやPCから公式サイトのフォームに入力し、必要書類をデータでアップロードする「Web申し込み」が最も迅速です。Web申し込みは現在多くの業者で採用されており、基本的に24時間365日いつでも申し込みが可能となっています。

申し込み情報を送信するとメール等で必要書類のアップロード手順が案内されます。書類をスマホカメラやスキャナーから取り込み、手順に従ってアップロードします。

| 書類区分 | 具体例 | 注意点 |

| 本人確認書類 | 運転免許証、マイナンバーカードなど | 有効期限内であること。裏面の記載がある場合は裏面も撮影する。 |

| 収入証明書類 | 確定申告書B(第一表・第二表)、青色申告決算書など | 税務署の収受印、またはe-Taxの「受信通知(メール詳細)」が必須。直近2期分を求められるのが一般的。 |

| 事業実態証明 | 事業内容確認書、営業許可証など、その他指定される書類 | 事業計画書や事業内容確認書は、各会社が用意する独自フォーマットでの提出となる場合があるので注意する。不明点があれば問い合わせて確認する。 |

2.審査・在籍確認の対応

書類提出後の審査フェーズでは、信用情報の照会に加え、勤務先や事業所に電話をかけて実態を確認する「在籍確認」が行われるのが一般的です。提出書類に虚偽がなく、実際に事業が運営されているかを確認することは、法令遵守および貸し倒れリスク回避の観点から重要だからです。(ただし、別の方法で事実確認をして、電話が省略されるケースもあります)

在籍確認においては、利用者のプライバシーに配慮し、担当者は会社名は名乗らずに、個人名だけを名乗って電話をかけてくるのが慣例となっています。たとえば「佐藤ですが、〇〇様はいらっしゃいますか?」のようなかけかたです。

携帯電話の場合は、いつでも本人が応答できるように電源や電波状況、携帯の所持に注意します。固定電話の場合は、電話の応対をする可能性がある家族や従業員に対して、「取引先から電話がある」と事前に伝えておくとスムーズに対応できるでしょう。

3.契約手続きと融資実行

審査に通過した後は、Web上での「電子契約」を行い、指定口座への「振込融資」を受ける流れとなります。審査通過メールに記載されたURLから契約ページにアクセスし、金利や返済日などの条件を確認して「同意」ボタンを押すことで契約が完了します。

なお、「最短即日」での融資を実現させるためには、「その業者の営業日(平日)の午前中」を目安に書類提出を終える必要があります。その後の審査が順調に進み、金融機関の取り扱い時間である14:30頃までに契約手続きまで完了できれば、当日中に着金できる可能性があります。

それ以外のケース、すなわち金融機関の取り扱い時間外や土日祝日などに契約完了となった場合は、着金は翌営業日となるのが一般的です。

たとえ独自審査により銀行よりも審査に通りやすい側面を持ち、スピード審査を売りにしているビジネスローンであっても、このように「最短即日融資」には条件がつくので注意が必要です。

まとめ

本記事では、独自の審査基準を持ち、柔軟な対応が期待できる個人事業主向けビジネスローン4社をご紹介しました。 銀行融資が難しい場合でも、AGビジネスサポートやデイリープランニングなどのノンバンク系であれば、資金調達の道が開ける可能性があります。

また、赤字決算や税金滞納などより厳しい条件を抱えていても、ファンドワンやMRFのように担保を活用することで融資を受けられるケースも存在します。

審査通過のコツや、申し込み時に押さえておくべき情報も紹介しました。ぜひ本記事での比較や案内を参考に、あなたのビジネスに最適な1社を選び、資金調達を成功させてください。

この記事の投稿者

バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室