領収書は、経費精算や税務申告において重要な書類です。一般的に、現金での取引で発行されるため、クレジットカード決済でも発行されるのかと疑問に思う方も多いのではないでしょうか。

本記事では、クレジットカード決済で領収書が発行されるか否かを解説します。また、領収書の代わりとなる書類やインボイスにおける注意点もまとめていますので、ぜひ最後までご覧ください。

クレジットカード決済で領収書は発行される?

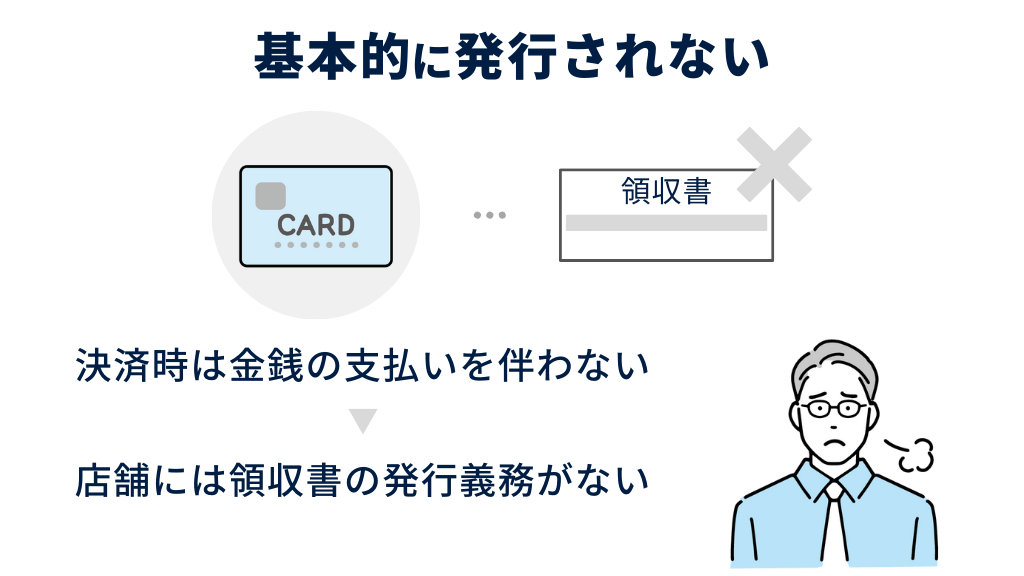

基本的に、クレジットカード決済では領収書が発行されません。これは、クレジットカード決済が、金銭等の支払いを伴う現金取引に該当せず、店舗側が領収書を発行すべき義務を有しないためです。

領収書とは、取引において金銭等の支払いがあったことを証明するための書類です。クレジットカード決済は、商品・サービスの購入代金をカード会社が立て替え、後から利用料金を支払う仕組みです。売り手と買い手の間で直接的な金銭のやり取りが発生しないため、領収書発行がされません。

しかし、一部の店舗では、こちらから要望すれば領収書を発行してくれるケースもあります。

ただし、この領収書はあくまでも店舗側の配慮によるものであり、取引日・発行事業者名・取引金額など限られた項目しか記載されていないことが往々にしてあります。適格請求書(インボイス)の要件を満たした領収書であれば、仕入税額控除に必要な「適格請求書等」として利用できますが、記載事項が限られている領収書ですと要件を満たしません。

よって、クレジットカード決済で領収書を受け取ったとしても、それ単体では消費税法上の要件を満たさず仕入税額控除に利用できないことがあります(請求書や納品書などの他の書類との組み合わせにより不足している記載事情を確認できる場合には、適格請求書等として仕入税額控除に利用できます)。

クレジットカード決済の領収書等に収入印紙は必要?

5万円以上の現金取引では、領収書等の作成者が収入印紙を貼る必要があります。これは印紙税法による規定であり、従わない場合には領収書等の作成者に過怠税が課せられる恐れがあります。

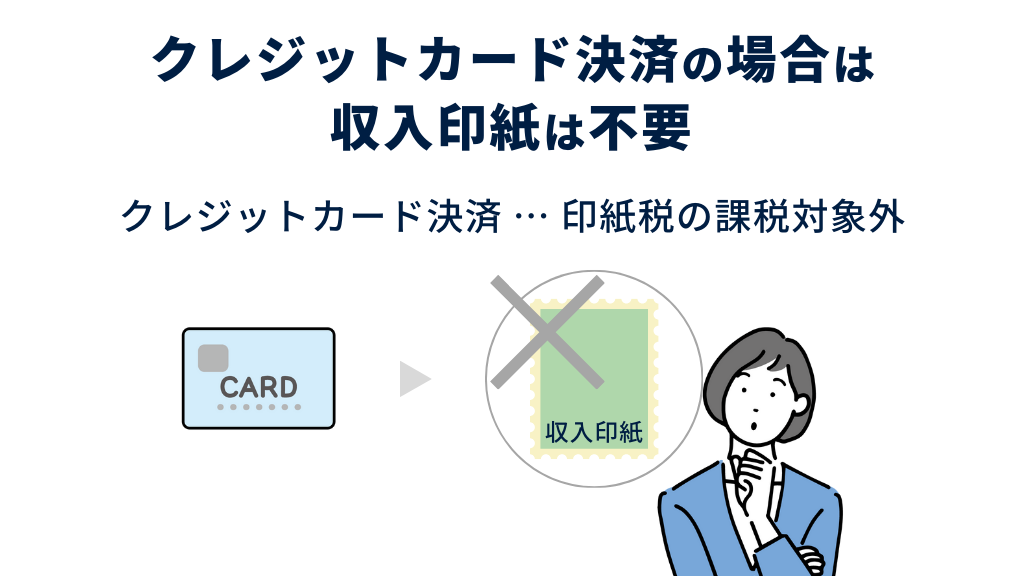

仮に5万円以上のクレジットカード決済を行い、店舗の配慮で領収書等を発行してもらった場合はどうなるのでしょうか。結論、取引金額にかかわらずクレジットカード決済の領収書等に収入印紙は不要です。

なぜかというと、印紙税の課税対象文書は、「金銭又は有価証券の受取書、領収書」であるためです。クレジットカード決済は、直接的な金銭の受け渡しが発生しない信用取引であり、印紙税の課税対象外になります。

ただし、クレジットカード決済でありながら領収書を発行した場合には、但し書きとして「クレジットカードで支払い」と記載する必要があります。これを記載しないと、税務調査などで印紙税法上の課税対象である現金取引の領収書と誤解される恐れがあるためです。

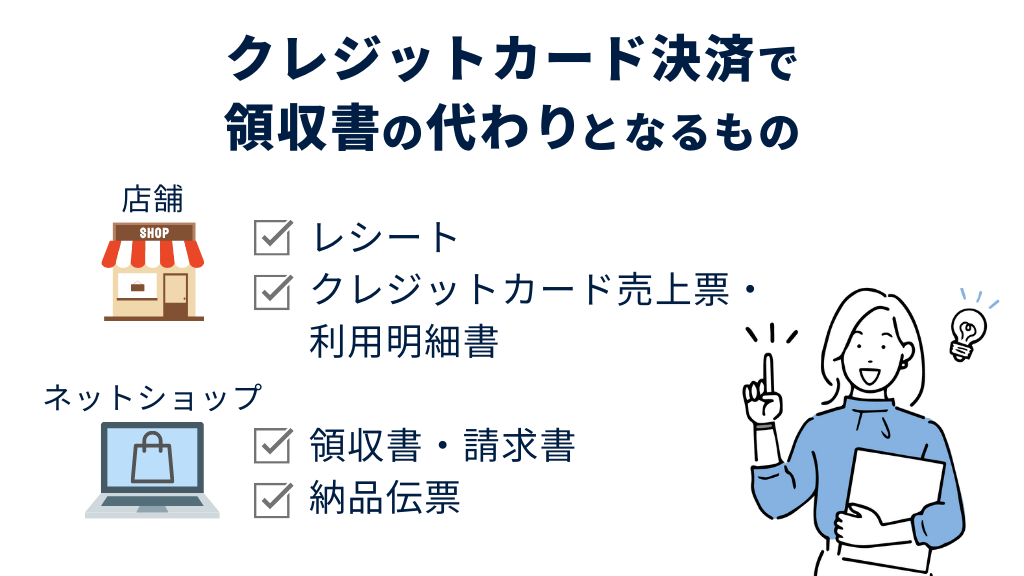

クレジットカード決済で領収書の代わりとなるものは?

領収書の記載項目に関する規定はありませんが、一般的に、以下が記載された書類が、クレジットカード決済で領収書の代わりとして利用できます。

- 取引日

- 発行事業者名

- 取引内容・品目

- 取引金額

- 支払い方法

- 受取人

ここでは、店舗での取引とネットショップでの取引に分け、クレジットカード決済で領収書の代わりになる書類を紹介します。なお、基本的には書類1点で問題ありませんが、税務調査等で指摘されるリスクを抑えたい方は、2点以上用意しておくと安心です。

店舗での取引の場合

店舗でのクレジットカード決済で領収書の代わりになるのは、以下2つの書類です。

- レシート

- クレジットカード売上票・利用明細書

レシート

商品を購入した際に渡されるレシートは、領収書の代わりとして利用できます。レシートには、主に以下の項目が記載されています。

- 取引の日付

- 発行事業者名

- 取引内容・品目

- 取引金額

- 支払い方法(現金かクレジットカードか)

領収書のような宛名は記載されませんが、取引内容や品目が細かく記載されるため、証明書として効果的です。また、一般的なレシートはレジスターから発行されるため、記載内容の改ざんがされづらい傾向にあります。

そのため、手書きで作成された領収書よりも、信憑性が高いとみなされるケースがあります。現金取引ではつい捨ててしまいがちなレシートですが、クレジットカード決済の場合は重要な証明書です。

一定期間の保管義務もあるため、無くさないよう注意が必要です。

クレジットカード売上票・利用明細書

クレジットカード売上票や利用明細書も領収書の代わりとして利用できる場合があります。クレジットカード売上票とは、店舗でクレジットカード決済をした際に渡されるお客様控えで、利用明細書は、カード会社が発行するクレジットカードの利用履歴を指します。

この2点の書類には、取引日・店名・取引金額などが記載され、クレジットカード決済で取引をしたことを証明できます。ただし、クレジットカード売上票・利用明細書では、取引内容・品目を証明できない点に注意が必要です。

より確実性を高めるなら、「レシート+クレジットカード売上票+利用明細書」の3点を領収書の代わりとして補完するのがおすすめです。

ネットショップでの取引の場合

ネットショップでの取引では、以下の書類がクレジットカード決済の領収書の代わりとして利用できます。

- 領収書・請求書

- 納品伝票

領収書・請求書

ネットショップが発行する領収書・請求書は、レシートと同様に経費精算や仕入税額控除の証拠として利用できます。ここで言う領収書とは、ショップ側が任意で発行する書類のことです。

クレジットカード決済の領収書であっても、適格請求書等(インボイス)の記載要件を満たした書類であれば仕入税額控除のために利用できます。Amazonや楽天市場など、大手のプラットフォームであれば、購入履歴から適格請求書等(インボイス)の要件を満たした領収書・請求書をダウンロードできます。

ただし、事業者が独自に運営するネットショップでは、問い合わせない限りこれらの書類を発行してもらえないケースがあります。また、本来クレジットカード決済では、売り手側に領収書の発行義務がないため、代わりにクレジットカード会社発行の利用明細書を案内される可能性があります。

納品伝票

ネットショップで購入した商品に同封される納品伝票も、領収書の代わりとして利用できます。ただし、納品伝票も、発行の有無が出品者の判断によって異なります。

実際、Amazon・楽天市場では、納品伝票の同封が任意です。出品者から納品伝票を受け取れない場合には、代わりに「商品発送完了メール」や領収書・請求書を保管しておくのがおすすめです。

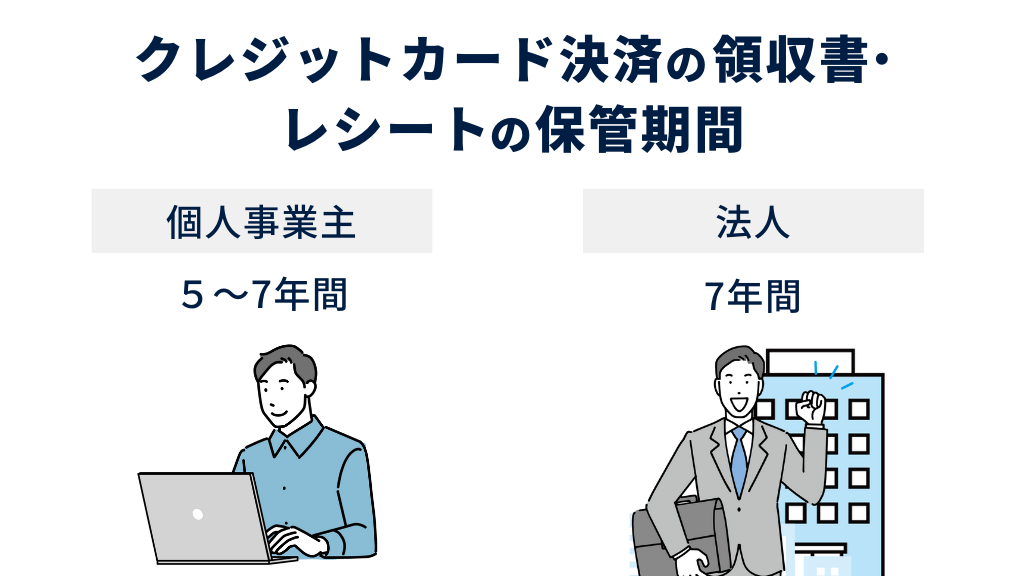

クレジットカード決済の領収書・レシートの保管期間

ここでは、クレジットカード決済の領収書・レシート等の保管期間を、個人事業主と法人とに分けて紹介します。

個人事業主の場合

個人事業主の場合、青色申告か白色申告かでクレジットカード決済の領収書・レシート等の保管期間が異なります。それぞれ、以下の通りです。

| 申告種別 | 保管期間 |

| 青色申告 | 原則7年間 ※前々年分の事業所得及び不動産所得の金額が300万円以下の場合は、5年間 |

| 白色申告 | 原則5年間 |

青色申告の場合は、原則7年間の保管が必要です。例外として、前々年分の事業所得及び不動産所得の金額が300万円以下の場合は、5年間と短くなります。

次に、白色申告の場合は原則5年間の保管が必要です。こちらは所得金額による例外が存在しないため、一般的には5年間の保管が義務付けられています。

ただし上記表の保管期間は、あくまで所得税法上の要件です。消費税法上の仕入税額控除の適用を受ける場合は、青色申告・白色申告を問わず、7年間の保管が義務付けられているため注意が必要です。

法人の場合

法人の場合は、その年の事業年度の確定申告書の提出期限の翌日から、7年間の保管が必要です。ただし国税庁によると、例外として以下の特例が適用されています。

青色申告書を提出した事業年度で欠損金額(青色繰越欠損金)が生じた事業年度または青色申告書を提出しなかった事業年度で災害損失金額が生じた事業年度においては、10年間(平成30年4月1日前に開始した事業年度は9年間)となります。

引用元:No.5930 帳簿書類等の保存期間|国税庁

つまり、基本的には7年間の保管が必要であり、欠損金の繰越控除を受ける場合には10年間の保管が必要です。

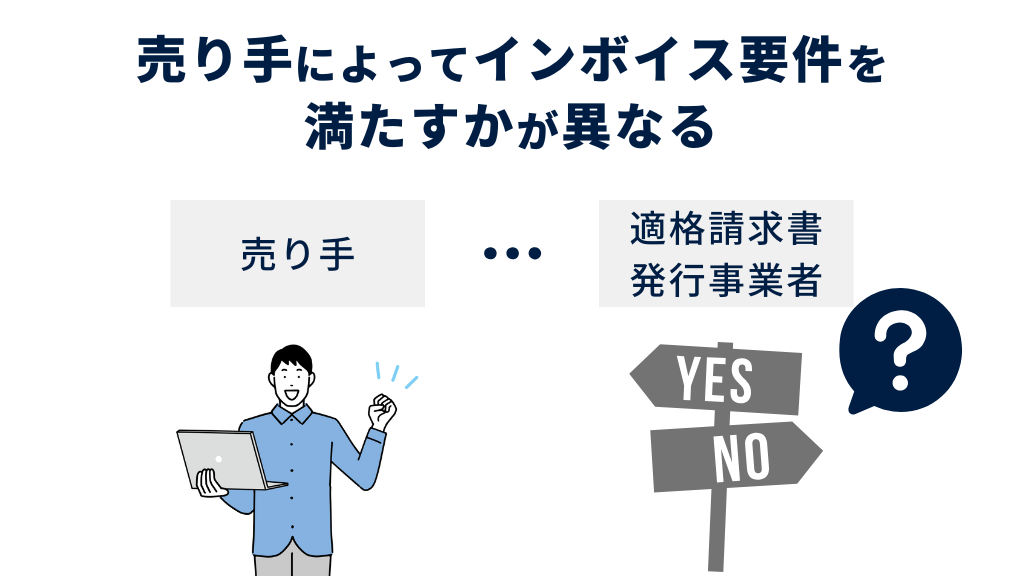

クレジットカード決済の領収書等はインボイスの要件を満たす?

クレジットカード決済の領収書やレシートが、インボイス(適格請求書)の要件を満たしているかどうかは、売り手側の状況や領収書等の仕様によって異なります。具体的には、以下の条件を満たした場合にインボイスの対象です。

- 売り手が適格請求書発行事業者である

- 「適格請求書(インボイス)」の要件を満たした領収書やレシート等を発行してもらう

まず、売り手が「適格請求書発行事業者」であることが前提です。そのため、インボイスの要件を満たすには、取引相手が適格請求書発行事業者かどうかを事前に確認することが重要です。

次に、発行された領収書やレシートが「適格請求書(インボイス)」の要件を満たす書き方になっているかを確認する必要があります。具体的には、国税庁が定める以下の6つの記載事項が必要です。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象課税資産 の譲渡等である場合には、資産の内容及び軽減対象課税資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

引用元:4 適格請求書の記載事項|国税庁

クレジットカード決済の場合、店舗が発行するレシートに適格請求書発行事業者の登録番号や税率ごとの消費税額が記載されていないケースがあるため注意が必要です。なお、事務負担の軽減処置として、一定規模以下の事業者が行った税込1万円未満の取引では、適格請求書がなくても仕入税額控除を受けられる「少額特例」が適用されます。

ただし、少額特例の適用には、帳簿の記載項目に関する要件が定められており、加えて令和11年9月30日までの時限措置であるため注意が必要です。

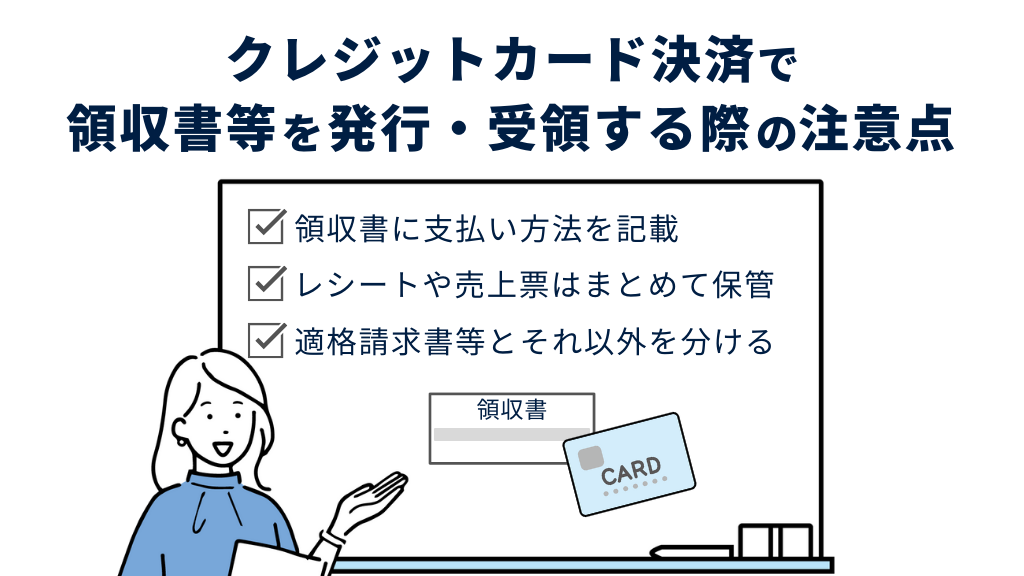

クレジットカード決済で領収書等を発行・受領する際の注意点

クレジットカード決済で領収書等をもらう際には、以下の点に注意が必要です。

- クレジットカード決済の領収書には、支払い方法を記載する

- レシートやクレジットカード売上票はまとめて保管する

- 適格請求書とそれ以外の書類を分けて管理する

クレジットカード決済の領収書を発行する場合には、支払い方法を記載する

クレジットカード決済の領収書を発行する場合には、クレジットカードで支払った旨を記載することが大切です。支払い方法の記載がない領収書では、現金で支払った印紙税の課税対象である領収書と判別できないためです。

結果、税務申告のミスや、ムダな収入印紙代が発生する恐れがあるため、必ず支払い方法を記載しておきましょう。

レシートやクレジットカード売上票はまとめて保管する

クレジットカード決済のレシートやクレジットカード売上票は、必ずまとめて保管することが重要です。これらを別々に保管すると、経費計上で重複するリスクが高まるためです。

たとえば、レシートやクレジットカード売上票を別々に管理すると、レシートとクレジットカード売上票で、同じ取引を二重計上してしまうケースが発生しやすくなります。特に、月末や年度末の経理処理時には混乱しやすく、誤った税務申告をしてしまうリスクがあります。

そのため、レシートやクレジットカード売上票などは、利用明細と紐づけて一括で管理することが大切です。紙面であればクリアファイルにまとめたり、デジタル化して一元管理したりするのが効果的です。

適格請求書等とそれ以外の書類を分けて管理する

クレジットカード決済で領収書等を受け取る際は、適格請求書等と、それ以外の書類を分けて管理することも有効です。適格請求書制度の導入により、仕入税額控除を適用するためには、適格請求書の保存が必須となりました。

しかし、未だ適格請求書の要件を満たしていない書類も存在するため、それらを混在させると、誤った税務処理をしてしまう恐れがあります。仮に、消費税の納税額に過少申告があると、追徴課税やペナルティの対象となるケースもあるため、書類の管理方法には注意が必要です。

領収書等で自宅住所の公開を防ぐにはバーチャルオフィスの利用がおすすめ

事業をしていると、領収書等を受領するだけでなく自社で発行する場合もあります。仮に自宅を作業場としている場合には、住所記入欄から自宅の住所が外部に知られる恐れがあります。

もし、自宅住所の公開を防ぐには、バーチャルオフィスの利用がおすすめです。バーチャルオフィスは、月額1,000円程度で事業用の住所を借りられるサービスです。

このサービスを利用すれば、領収書や請求書、名刺などで自宅住所の公開を回避できます。比較的安価にプライバシーを保護できるため、自宅住所を公開することに抵抗がある方におすすめです。

まとめ

本記事では、クレジットカード決済で領収書が発行されるかどうかを説明しました。基本的に、クレジットカード決済では領収書が発行されません。

よって、経費精算や税務申告のために領収書が必要な場合は、代わりとなる書類を保管する必要があります。また、各書類は一定期間の保管が義務付けられているため、状況にあわせて所定の保管期間を守りましょう。

この記事の投稿者

バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室

この記事の監修者

税理士 伴 洋太郎

BANZAI税理士事務所 代表

税理士/1級ファイナンシャルプランニング技能士

大学卒業後、一般企業や税理士事務所での勤務を経て税理士試験に合格し、2018年にBANZAI税理士事務所を開業。個人事業主や中小法人、給与所得者や相続人を対象とした業務の経験が豊富で、スモールビジネスの立ち上げや個人事業の法人化に数多く携わっている。

BANZAI税理士事務所:https://ban-tax.com/