※本ページにはプロモーションが含まれています

UPSIDERカードの「保証金プラン」は、設立直後の法人や、従来の与信審査に不安がある企業でも導入しやすいデポジット型の法人カードです。

年会費無料で還元率1.0%~の高いスペックを持ちながら、与信審査なしで最短1営業日での発行が可能です。

本記事では、UPSIDERカード保証金プランの具体的なサービス内容や、後払いプランとの仕組みの違いを詳しく解説します。両プランの違いを整理して説明していますので、ぜひ導入の参考にしてみてください。

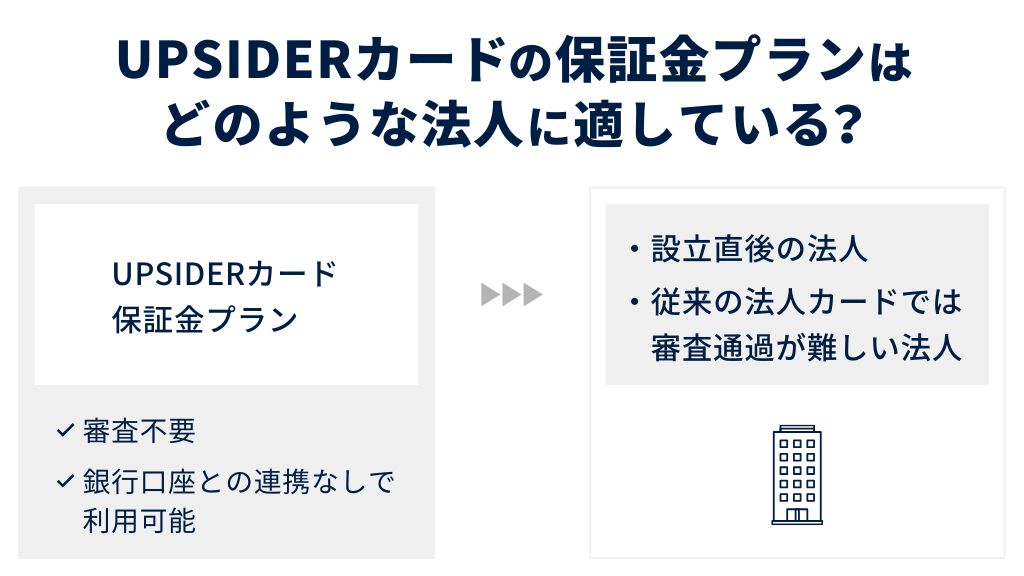

UPSIDERカードの保証金プランはどのような法人に適している?

UPSIDERカードの「保証金プラン」は、設立直後の法人や、従来の法人カードでは審査通過が難しい法人に適しています。その理由は、審査不要、銀行口座との連携なしで利用できるからです。

従来の法人カードでは、複数期の黒字決算書や事業実績が求められる与信審査が一般的でした。そのため、創業期で実績が乏しい法人は、法人カードを持てないという課題がありました。

UPSIDERカードの保証金プランは、申し込み後にデポジットを入金すれば最短1営業日で作成できるため、すぐに利用したい方にも向いています。後払いプランの申し込みにおいては与信審査が必要ですが、独自の柔軟な審査基準を採用しているうえ、審査落ちした場合でもデポジットの入金によって利用可能です。

事業実績がまだ十分でない創業期の法人や、後払いプランの与信審査に不安がある法人には、保証金プランをおすすめします。

UPSIDERカードの保証金プランのサービス内容

UPSIDERカードの「保証金プラン」は、法人の与信審査(クレジットレビュー)を経ずに、高機能な法人カードの利用を可能にする「デポジット型」のサービスプランです。事前に保証金(デポジット)を預け入れる仕組みで、設立間もないスタートアップや従来の審査基準ではカード発行が難しかった企業でも導入しやすい特徴があります。

プランの基本的なサービス内容は以下の通りです。

| 項目 | 内容 |

| 申し込み資格 | 法人代表者 |

| 年会費 | 無料 |

| 追加カード年会費 | 無料 |

| 追加カードの発行上限枚数 | 無制限(バーチャルカード・リアルカード) |

| ETCカードの年会費 | 非対応 |

| 基本還元率 | 1.0%~(一部を除く) |

| 還元方法 | 自動で請求額からポイント分を差し引き |

| 限度額 | 預け入れた保証金額 |

| 付帯保険・特典 | ・不正利用補償(最大2,000万円) ・利用額上限設定機能 ・カード即時ロック機能 ・Slack連携機能 ・メモ/証憑アップロード機能 ・仕訳機能 |

| 発行までの期間 | 最短1営業日 |

| 支払いサイクル | UPSIDERカードの与信プランと同様 |

以降で、年会費や限度額、還元率などの詳細を解説します。

年会費

UPSIDERカードの保証金プランは、年会費無料で利用できます。このプランは、UPSIDERカードの後払いプランとは別に、基本機能やサービスを利用するためのひとつの契約形態です。

一般的なデポジット型法人カードは年会費が発生するケースが多く、なかにはデポジット額に応じて年会費が上がる仕組みや、初年度にデポジットと年会費の二重の支払い負担が発生するサービスも存在します。

UPSIDERはこれらのコスト負担がない点がメリットです。物理的なリアルカード、バーチャルカード、そして追加カード(発行手数料無料・実質年会費無料)を含め、初期費用やランニングコストを抑えて高機能な法人カードの利用を開始できます。

追加カード・ETCカード

保証金プランでは、物理的な「リアルカード」と「バーチャルカード」の両方を、発行枚数無制限・発行手数料無料で追加発行できます。追加カードも年会費が無料です。

発行枚数に制限がないため、従業員ごと、あるいは部署や特定のSaaS支払い・広告費決済といった用途ごとにカードを柔軟に使い分けられます。用途別のカード発行・管理は、経費管理の精度向上や、意図しない決済を防ぐセキュリティ強化にも効果的です。

一方、UPSIDERではETCカードの発行に対応していないため、利用したい場合はほかの法人カードの申し込みが必要となります。

限度額

保証金プランにおける利用限度額は、与信審査によって決定されるのではなく、利用者が預け入れたデポジット額(保証金額)によって決まります。原則として、「保証金額が利用限度額になる」仕組みです。

この仕組みは、自社のキャッシュフローの範囲内での運用が前提となるため、「使いすぎを避けやすい」というガバナンス強化のメリットがあります。

一般的なデポジット型カードのデメリットとして、急な高額決済が必要な際に「限度額を増やしづらい」点が挙げられます。一方、UPSIDERカードの保証金プランでは、「保証金の追加入金」を行うことで、利用可能額(限度額)を能動的に増やすことが可能です。

たとえばUPSIDERでは、振込名義人欄に「001」を記載して振り込むだけで、リアルタイムで、限度額の変更を反映させることもできます。

還元方法・還元率

UPSIDERカードの保証金プランを利用する場合でも、標準スペックである「基本1.0%~」(一部利用先を除く)のUPSIDER ポイント還元が適用されます。

一般的なデポジット型法人カードは、「機能が少ないことがある」とされるなかで、保証金プランでも与信審査が必要なプラン同等の高い還元率が維持されている点は大きな特徴です。

還元方法も特徴的で、貯まったポイントは利用者が交換手続きなどを行う必要がありません。「毎月1日に前月決済確定分をポイント付与」し、そのポイントが「自動でポイント分を差し引いた額を請求」する仕組みです。

この仕組みは実質的な「キャッシュバック」と同じなので、ポイントの失効リスクや経理処理の手間を増やすことなく、自動的にコスト削減を実現できます。

付帯保険・特典

保証金プランでUPSIDERカードを利用する場合でも、セキュリティに関する補償は充実しています。

付帯保険として、「不正利用時の補償は2,000万円まで」という高額な補償枠が設定されています。

この2,000万円という補償額は、多くのゴールドカードやプラチナカードに匹敵する、もしくはそれを上回る水準です。一般的なデポジット型カードに対して持たれがちな「機能が少ない」、あるいは「補償が手薄ではないか」という不安を払拭する内容となっています。

万が一の不正利用が発生した場合でも、安心してサービスを継続することが可能です。なお、不正利用補償以外の付帯特典(例:国内・海外旅行傷害保険、空港ラウンジサービスなど)に関する情報は、公式サイトには記載がありませんでした。

必要書類・発行までの期間

保証金プランのメリットのひとつが、発行までのスピードです。従来のクレジット型法人カードのような与信審査プロセスがなく、「最短1営業日」で利用を開始できます。

申し込みにあたり、「保証金プラン」専用で求められる追加書類はありません。必要な書類は、UPSIDERの「アカウント開設手続き」における「取引時確認」のプロセスで要求される本人確認書類のみとなります。

具体的には、「現住所が記載されている顔写真付き身分証明書」として、以下のような書類が求められます。

- 運転免許証

- マイナンバーカード

- パスポート(※注意点あり)

- 住基カード(顔写真付き)

- 在留カード

- 運転経歴証明書

- 特別永住者証明書

すべての書類において、公的機関で現住所への更新手続きが完了している必要があります。特に注意が必要なのはパスポートです。2020年2月4日以降に発行されたパスポートは、「所持人記入欄(住所記載欄)」が存在しないため、本人確認書類として利用できません。2020年2月3日以前に発行され、現住所が記載されているパスポートのみが有効です。

すぐにでもSaaSの決済や広告費用の支払いにカードが必要なスタートアップにとって、この迅速な発行プロセスと明確な必要書類は大きな利点となります。

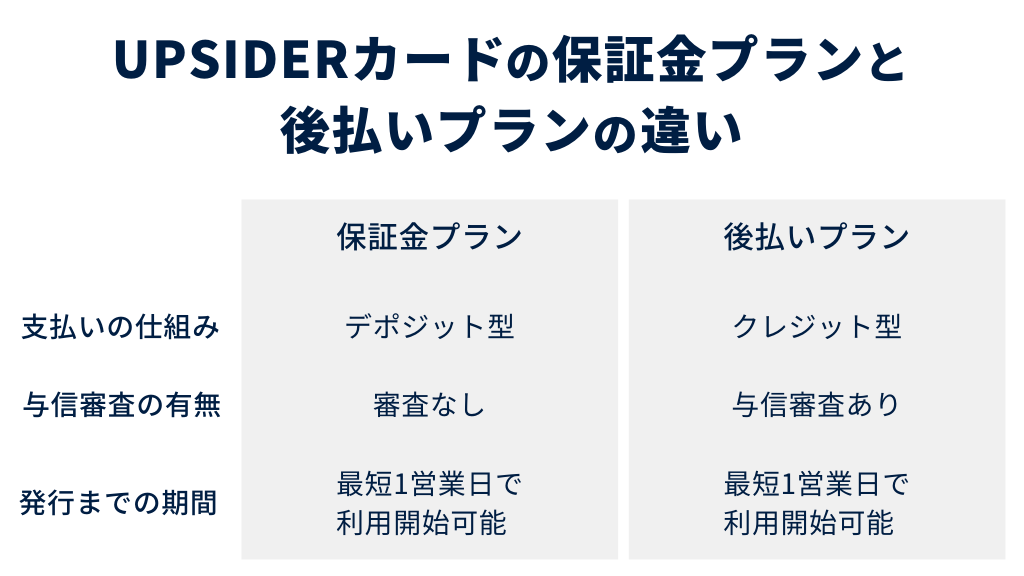

UPSIDERカードの保証金プランと後払いプランの違い

UPSIDERカードの「保証金プラン」と「後払いプラン」は、サービスの根幹となる仕組みが異なります。

ここでは、特に重要な「支払いの仕組み」「与信審査の有無」「発行までの期間」の3つの違いについて詳しく解説します。

1.支払いの仕組み

保証金プランは、事前に保証金(デポジット)を銀行振込で預け入れる「デポジット型」です。一方、UPSIDERカードの後払いプラン(クレジット型)は、事前の入金が不要な「後払い型」の仕組みです。

保証金プランの利用限度額は、預け入れた保証金の金額によって決まります。そのため、利用枠を確保するために事前の入金が必要です。一方、後払いプラン(クレジット型)は、事前の担保(保証金)を必要とせず、与信審査に基づいて決定された利用枠の範囲内で利用できます。

保証金プランの入金は、管理画面に表示される「入金用振込口座」へ銀行振込で行います。入金した保証金は、即日または1営業日以内に反映されます。

このように、利用開始前にデポジットを入金するかどうかが、両プランの支払いの仕組みにおける根本的な違いとなります。

2.与信審査の有無

保証金プランは「審査なし」で利用できますが、UPSIDERカードの後払いプラン(クレジット型)は「与信審査あり」となります。

保証金プランは、利用者が事前に預け入れた保証金が利用限度額となり、それを担保とします。そのため、カード提供者側に貸し倒れのリスクがなく、信用情報を評価する与信審査が不要です。

一方、後払いプラン(クレジット型)は、事前の担保なしに信用を供与する仕組みです。カード提供者側は貸し倒れリスクを評価する必要があるため、利用可否や限度額の判断のために必ず与信審査が行われます。

創業期や設立間もない法人など、与信審査の結果に不安がある(審査落ちを懸念する)場合でも、保証金プランであれば審査を通過する必要なくカードを発行できます。

3.発行までの期間

UPSIDERカードの保証金プランも後払いプランも、最短1営業日で利用開始が可能です。

バーチャルカードについては、保証金プランではデポジットの入金後に、後払いプランでは審査完了後に即時発行されます。リアルカードについては、いずれのプランも発行リクエストから最短で3営業日となっています。

事業用の決済を急いでいる場合など、すぐに法人カードを導入したい法人にとって、最短1営業日で利用開始できる点は大きなメリットです。

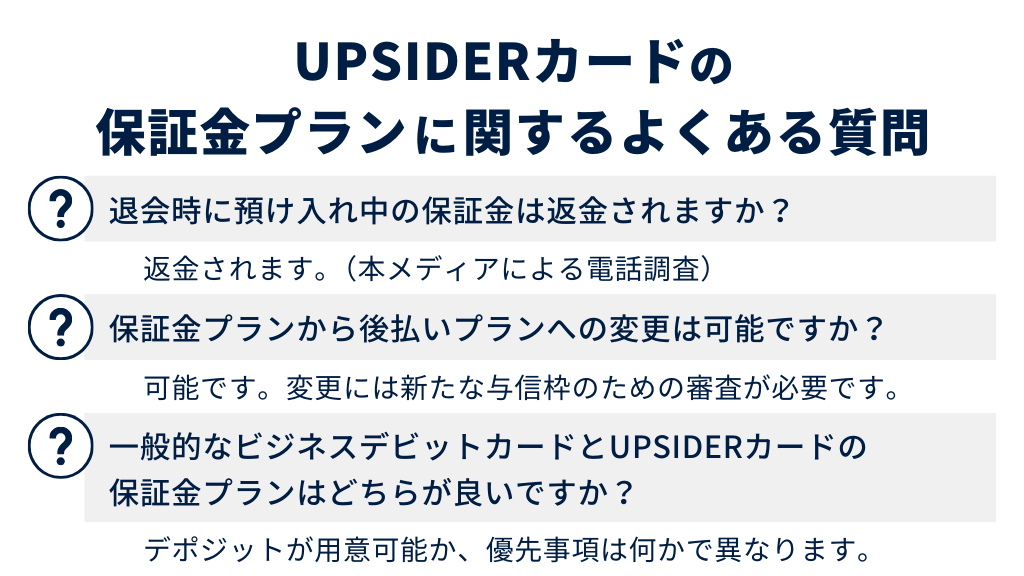

UPSIDERカードの保証金プランに関するよくある質問

UPSIDERカードの保証金プランを検討するうえで、多くの方が疑問に思う点をまとめました。退会時の保証金の扱いや、後払いプランへの変更可否、ビジネスデビットカードとの違いなど、よくある質問について解説します。

退会時に預け入れ中の保証金は返金されますか?

公式サイトでは記載がありませんでしたが、本メディアによる電話調査では、保証金は返金されるとのことでした。

保証金は法人カード利用の担保としての預り金であるため、退会後に未払金などの債務がなければ原則返金されるものです。

保証金プランから後払いプランへの変更は可能ですか?

保証金プランから後払いプランへの変更は可能です。

保証金プランがデポジット(保証金)を担保にするのに対し、UPSIDERカードの後払いプランは与信(クレジット)に基づいて利用限度額が設定される仕組みです。したがって、後払いプランへ変更するには、与信枠を新たに設定するための「審査」が必要となります。

UPSIDERのヘルプセンターでは、「審査・口座連携」というカテゴリ内に「審査 (Screening)」に関するトピックがまとめられています。このカテゴリ内に「ご利用可能枠を増やす方法」が含まれていることからも、与信枠(後払いプラン)の利用開始や増枠には審査が伴うことがわかります。

「プラン変更」という直接的なFAQは見当たりませんでしたが、後払いプランの性質上、変更を希望する場合は「審査」が必要になると考えられます。

一般的なビジネスデビットカードとUPSIDERカードの保証金プランはどちらが良いですか?

どちらが適しているかは、企業の「資金繰り」に対するニーズによって明確に異なります。

両者は「与信審査なし」で発行できる点は共通していますが、支払いの仕組みが根本的に異なります。

| 比較項目 | UPSIDERカードの保証金プラン (※1) | 一般的なビジネスデビットカード |

| 商品分類 | セキュアド・クレジットカード (保証金担保型・前払い) | デビットカード (口座直結型・即時払い) |

| 利用時の資金源 | 保証金として預け入れる金額+紐づけられた銀行口座の残高 | 紐づけられた銀行口座の残高 |

| 与信審査 | なし (保証金が担保) | なし (銀行口座開設が前提) |

| 利用限度額 | 預け入れた保証金額 | 銀行口座の残高 |

| 還元率 (例) | 1.0%~ | 三菱UFJ:0.2% |

一般的な法人カードの審査通過は難しいものの、デポジットを用意できる法人には、UPSIDERカードの保証金プランが適しています。審査不要、銀行口座との連携なしで迅速にカードを作成できるうえ、1.0%~の還元率でキャッシュバックを受けられる点も魅力です。また、支払いサイクルがクレジットカードと同様なので、資金繰り改善に役立ちます。

一方、ビジネスデビットカードが適しているのは、「経費管理の簡素化」と「債務リスクの低減」を優先する法人です。利用と同時に口座から引き落とされるため、未払金が発生せず管理が明瞭です。また、保証金として資金を拘束されることなく、口座残高の範囲内で利用できます。

資金繰り改善(後払い)を求めるならばUPSIDERの保証金プラン、管理の簡便性(即時払い)を求めるならば、競合する選択肢としてビジネスデビットカードが適していると言えます。

まとめ

本記事では、UPSIDERカードの保証金プランについてご紹介しました。本プランは、与信審査なしで最短1営業日で発行できるデポジット型の法人カードです。

年会費無料で還元率1.0%~、最大2,000万円の不正利用補償が付帯し、後払いプランとの違いは主に与信審査の有無や支払いの仕組みにあります。創業期で審査に不安がある法人や、すぐにカードが必要な法人は、本記事を参考にUPSIDERカードの導入を検討してみてください。

この記事の投稿者

バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室