※本ページにはプロモーションが含まれています

UPSIDERカードを申し込むにあたり、審査に落ちてしまわないか不安に感じていませんか。独自の審査基準を採用しているため、一般的な法人カードとは異なる視点での対策が必要です。

本記事では、UPSIDERカードで審査落ちする主な原因と事例、審査通過の可能性を高めるための具体的な対策を解説します。審査落ちの理由を把握したうえで準備を整えれば、審査の通過率も高まります。

審査通過のポイントを押さえて不安を解消し、スムーズにカード発行手続きを進めましょう。

UPSIDERカードの審査に関する基本情報

UPSIDERカードの申し込みを検討するにあたり、まずは審査に関する基本的な情報を押さえておくことが重要です。ここでは、審査に関する以下3点の基本情報を解説します。

- 申し込み条件

- 審査基準

- 必要書類等

申し込み条件

UPSIDERカードの申し込み条件は、以下のとおりです。

- 法人であること

- 法人口座があること

- 独自ドメインのメールアドレスがあること

上記の条件を満たしていないと、申し込みフォームの入力を進められません。個人事業主やフリーランスは、申し込みの対象外です。

なお、特に注意すべきは、独自ドメインのメールアドレスが必須な点です。「@gmail.com」や「@yahoo.co.jp」のようなフリーメールアドレスでは、UPSIDERカードの申し込みフォームの時点で申請が却下される仕組みです。

法人設立直後にUPSIDERカードを申し込もうとお考えの場合は、独自ドメインを取得してから申請する必要があります。

審査基準

UPSIDERカードの審査は、AIによる独自の与信モデルに基づいて行われます。

一般的な法人カード審査で重視される設立年数や財務諸表ではなく、連携した法人口座の残高や入出金履歴などの情報を総合して判断しています。また、企業の将来性や成長性も含めて評価する点が特徴的です。

過去にほかの法人カードの審査に落ちた経験がある場合でも、UPSIDERカードの基準では通過できる可能性があります。財務諸表の提出不要で、法人口座情報や将来性などを含めた独自の審査基準で判断されるため、従来の法人カードの審査に不安がある企業にもおすすめです。

必要書類等

UPSIDERカードの申し込みに必要な書類は、原則として、代表者の顔写真付きの身分証1点のみです。一般的な法人カードの申し込みで必要となる、決算書や事業計画書などの書類は必要ありません。

ただし、代表者以外が申し込み手続きをする際は、委任状が必要です。

本人確認のために提出できるのは、以下の身分証です。いずれか1点を用意しましょう。

- 運転免許証

- マイナンバーカード

- パスポート(2020年以降発行の住所記載がないパスポートは利用不可)

- 住基カード

- 在留カード

- 運転経歴証明書

- 特別永住者証明書

マイナンバーカードは、画像が不鮮明となる可能性が高いため、ほかの身分証も用意しておくと安心です。身分証1点を用意すれば、オンライン上で迅速に申し込み手続きが完了します。

UPSIDERカードで審査落ちする主な原因3選

UPSIDERカードでの審査落ちの原因として、主に以下の3点が挙げられます。審査落ちを回避するためには、重視されるポイントを理解したうえでの対策が重要です。3つの原因について詳しく解説します。

- 代表者の信用情報にキズがついている

- 会社の財務状況に問題がある

- 希望利用額の設定が高額すぎる

1.代表者の信用情報にキズがついている

UPSIDERカードの審査において、代表者個人の信用情報に金融事故の履歴がある場合、通過落ちする可能性があります。いわゆるブラックリストに載っている状態では、審査に通るのは極めて難しいでしょう。

法人カードの審査では、法人の信用度と経営者である代表者個人の信用度は、密接に関連すると見なされます。カード会社は利用代金の未払いリスクを回避するため、代表者個人の金融取引履歴を重視する傾向にあります。

信用情報機関には、以下のような金融事故が「異動情報」として登録され、基本的に5年間残ります。

| 事故情報の種類 | 内容 |

| 返済の長期延滞 | 3ヶ月以上の支払い遅延・滞納 |

| 代位弁済・保証履行 | 本人に代わって保証会社などが返済 |

| 債務整理 | 任意整理や自己破産、特定調停、個人再生などの法的手続き |

また、クレジットカードやローンの利用経験がなく、信用情報への登録がないスーパーホワイトの状態では、判断材料がないために審査落ちとなる可能性があります。返済能力を示すには、クレッジットカードやローンの良好な返済履歴の積み上げが必要です。

信用情報で審査に不利な点がある場合は、早めに解消しておきましょう。

2.会社の財務状況に問題がある

UPSIDERカードの審査では、法人の財務状況、特に連携した銀行口座の残高やキャッシュフローの状態が悪い場合、審査落ちする可能性があります。

UPSIDERは公式サイト上で「銀行口座の残高等の情報を元に、弊社独自の与信モデルで審査」を行うと明記しています。これは、決算書だけではわからないリアルタイムの資金繰りや事業実態を評価し、カード利用額に対する返済能力を正確に判断するためです。

たとえば、以下のようなケースは返済能力に懸念があると見なされ、審査で不利に働く可能性があります。

- 連携した法人口座の平均残高が著しく少ない

- 口座の入出金が少なく、事業活動の停滞が推測される

- キャッシュフローが不安定で、支払いが滞るリスクが高いと判断される

一般的に、金融機関は企業の財務的な安全性を「自己資本比率」や「流動比率」といった指標で測ります。UPSIDERカードの審査でも、「口座の安定性」が厳しく評価されていると考えられるため、法人口座の資金の安定性と、健全なキャッシュフローの維持が重要です。

3.希望利用額の設定が高額すぎる

事業規模や実績に対して明らかに高額すぎる利用限度額を希望して申し込むと、返済能力を疑われ、審査で不利に働く可能性があります。カード会社にとって、利用限度額はそのまま貸し倒れのリスク額です。

企業の返済能力を大幅に超える利用限度額を希望すれば、利用計画の具体性が欠けている、あるいは将来的な支払い遅延のリスクが高いと見なされる一因となります。たとえば、月商50万円のスタートアップ企業が初回申し込みで500万円の利用限度額を希望した場合、カード会社は警戒し、審査にも慎重になります。

法人カードの利用限度額はカードのランクや法人の実績等によって変動しますが、通常のカード利用額の2~3ヶ月分が目安です。クレジットカードは支払いまでに1〜2ヶ月のタイムラグがあるため、数ヶ月のゆとりをもたせた設定が適しています。

自社の財務状況を客観的に見極め、事業規模に見合った現実的な利用限度額で申し込みましょう。利用と返済の実績の積み重ねにより、堅実な企業であると評価されやすくなります。

審査通過の可能性を高めるためには、身の丈に合った適切な利用限度額の設定が重要です。

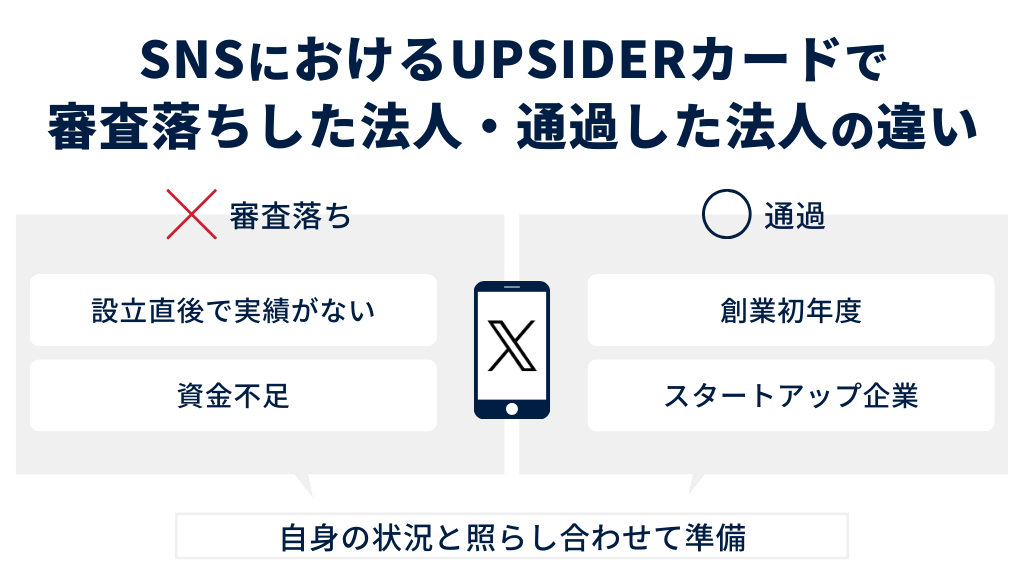

UPSIDERカードで審査落ちした法人・通過した法人の事例

UPSIDERカードの審査は、従来の法人カードとは異なる独自基準を採用しています。実際に審査落ちする法人と、無事に通過する法人とでは、どのような違いがあるのでしょうか。

ここでは、具体的な事例をXのポストから紹介します。審査に不安を感じている方は、ご自身の状況と照らし合わせてみてください。

審査に落ちた法人

以下、UPSIDERカードで審査落ちした法人の事例です。

審査落ちの理由として、設立直後で実績がない点や資金不足な点が挙げられていました。

なお、企業の財務状況により審査落ちした場合でも、UPSIDERカードには「保証金プラン」として前払い式で利用する方法があります。将来的には与信審査を通過できる可能性もあるので、前払い利用で健全な利用実績を積み上げるのも一案です。

審査を通過した法人

以下、UPSIDERカードで審査通過した法人の事例です。

創業初年度で事業実績が少なくても審査通過した、とのポストがありました。スタートアップ企業やスモールビジネスなどと、好相性である点を評価する口コミも見られます。

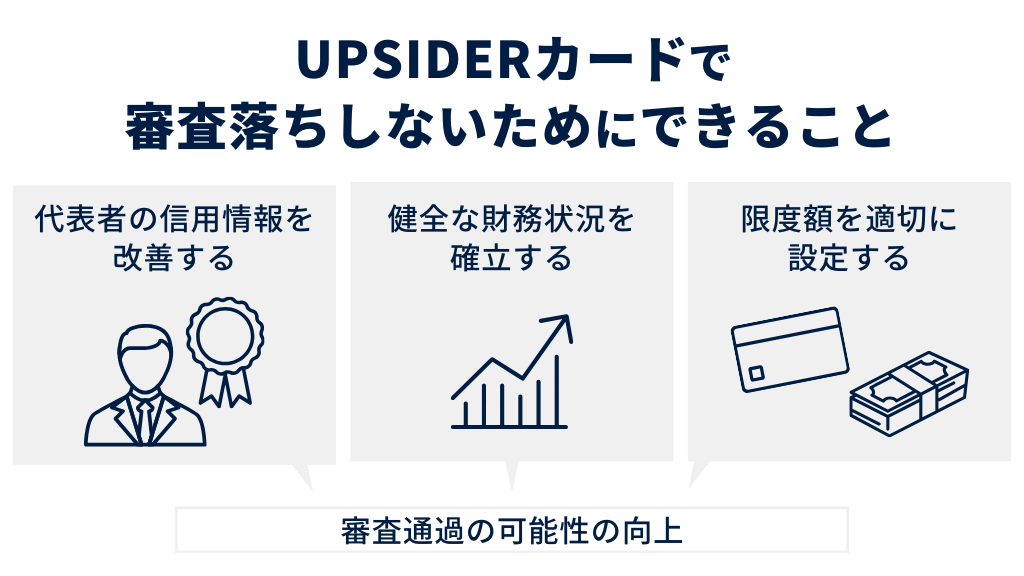

UPSIDERカードで審査落ちしないためにできること

UPSIDERカードの審査通過の可能性を高めるためには、申し込み前の対策が重要です。ここでは、審査落ちしないために重要な3つのポイントを解説します。

- 代表者の信用情報を改善する

- 健全な財務状況を確立する

- 限度額を適切に設定する

代表者の信用情報を改善する

UPSIDERカードの審査通過の可能性を高めるには、代表者個人の良好な信用情報が重要です。法人カードの審査では会社の経営状況だけでなく、代表者個人のクレジットヒストリーも重視される傾向があります。

信用情報機関には個人のローンやクレジットカードの支払い履歴が記録されており、過去に延滞などがあると審査に悪影響を及ぼす可能性があります。いわゆるブラックリストと呼ばれる状態では、審査の通過は困難になるでしょう。

たとえば、代表者個人にクレジットカードの支払い延滞や多額の借り入れがあると、会社の財務状況が健全でも返済能力に懸念があると判断され、審査が慎重に進む可能性があります。対策として、以下の方法が挙げられます。

- 不要な借入金を減らす

- 支払いの遅延を解消する

UPSIDERカードを申し込む前に代表者自身の信用情報をクリーンな状態に保つことが、審査通過のための重要な対策となります。

健全な財務状況を確立する

UPSIDERカードの審査では、申し込み企業が健全な財務状況であることが重要視されます。なぜなら、UPSIDERは独自のAI与信モデルを用いており、連携した法人口座の入出金データからキャッシュフローや事業の成長性を分析し、返済能力を判断しているためです。

口座残高が極端に少ない場合や、キャッシュフローが不安定な状態は、事業の継続性に懸念があると見なされ、審査に不利に働く可能性があります。

たとえば、常に口座残高が少なく、大きな入金があってもすぐに多額の出金があるような状態では、キャッシュフローが悪いと判断される可能性があります。対策としては、資金繰りを安定させて一定の預金残高を維持する方法が挙げられます。

日頃から安定したキャッシュフローを維持し、健全な財務状況を確立しておくことが、UPSIDERカードの審査を通過するための対策となります。

限度額を適切に設定する

UPSIDERカードには、利用実績に応じてAIが利用限度額を自動で見直す仕組みがあるため、最初は現実的な金額で申し込み、信頼を積み重ねていくことが重要です。

高すぎる利用限度額の設定は、カード会社にとって貸し倒れリスクを高めるため、審査も慎重にならざるを得ません。

まずは事業に必要な適切な金額で申し込み、カードを継続的に利用して支払い実績を重ね、AIによる自動増枠を待ちましょう。UPSIDERカードの申し込み時には、事業実態に見合った適切な限度額の設定が、審査通過の可能性を高める戦略として有効です。

UPSIDERカードの審査に関してよくある質問

ここでは、UPSIDERカードの審査に関してよくある質問とその回答を紹介します。

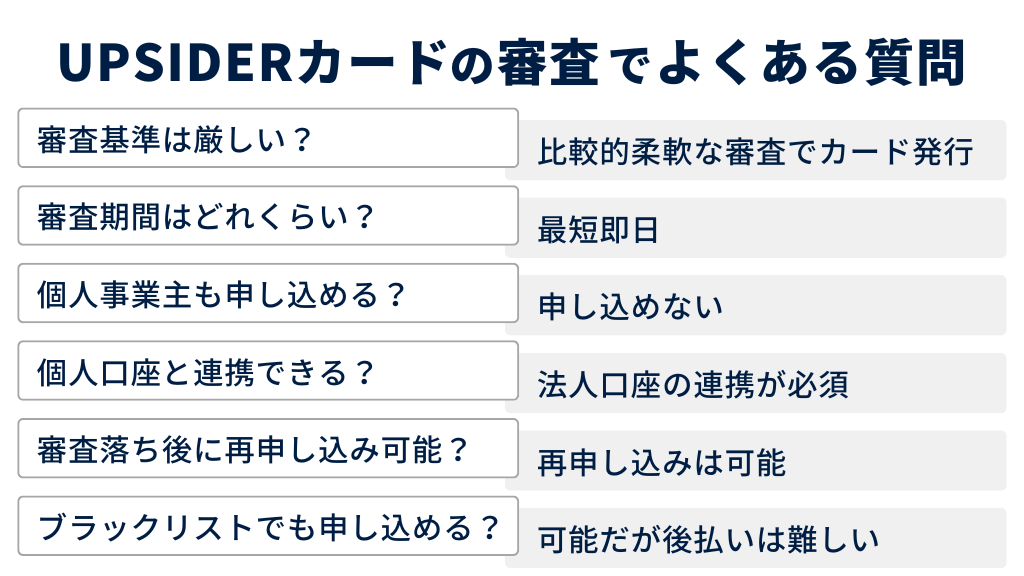

ほかの法人カードと比べて審査基準は厳しいですか?

一般的な法人カードと比較して、UPSIDERカードの審査基準が一概に厳しいとは言えません。むしろ、設立間もないスタートアップや新興企業にも比較的柔軟な審査対応でカードを発行していると言えます。

UPSIDERカードの審査は、過去の実績や事業年数だけでなく、連携した法人口座の入出金データなどから「将来のキャッシュフロー」を分析し、企業の将来性や成長性も評価に加味する仕組みです。たとえば、創業期でまだ十分な事業実績がない企業でも、独自の技術力やビジネスモデルによって将来的な成長が見込まれる場合、審査通過できる可能性があります。

柔軟な審査対応は、従来の基準では評価されにくかった企業にとっての大きなメリットです。事業実績だけでなく、将来性も評価される独自の審査基準を採用しているため、ほかの法人カードで審査落ちした企業でも通過できる可能性があります。

審査期間はどれくらいですか?

UPSIDERカードの審査期間は、最短即日です。オンラインでの申し込み完結と、独自の審査モデルにより、迅速な審査プロセスが実現されています。最短当日での利用が可能で、審査完了後すぐにバーチャルカードが発行されます。

ただし、代表者以外の担当者が手続きをする場合は、オンラインでの申し込み手続きに加えて郵送による所在地確認が必要となるため、通常より時間がかかります。お急ぎの場合は、代表者本人による手続きをおすすめします。

個人事業主でも申し込めますか?

個人事業主はUPSIDERカードに申し込みできません。UPSIDERカードの申し込み対象は、法人格をもつ企業に限定されています。

公式サイトの「よくある質問」にも、個人事業主向けには提供していない旨が明記されています。

連携する銀行口座は個人口座でも大丈夫ですか?

UPSIDERカードに申し込む際は、法人口座の連携が必須です。なぜなら、UPSIDERカードは法人向けサービスであり、審査時に連携した法人口座の入出金履歴や残高情報をもとに与信審査が実施されるからです。

事業の財務状況を正確に把握するためには、法人口座の情報が欠かせません。申し込みフォームには「法人口座の有無」を入力する欄があり、「なし」を選択すれば申し込み手続きを進められなくなります。

審査落ちしても再申し込みできますか?

UPSIDERカードで審査落ちした場合でも、再審査が可能です。審査落ちした状況をできるだけ改善し、保証金プランで健全な利用実績を積み、再審査に備えましょう。再審査した場合、結果は最短1営業日以内に通知されます。

なお、審査に落ちた場合でも、審査不要の保証金プランは利用できます。

ブラックリストでも申し込みは可能ですか?

代表者の信用情報にキズがある状態でも申し込みは可能ですが、通常のプランでの審査通過は難しい可能性が高いです。UPSIDERカードの審査では、会社の財務状況だけでなく、代表者の信用情報も確認されるため、代表者がブラックリストの状態にあれば少なからず審査に影響を及ぼすためです。

信用情報にキズがある場合は、前払いで利用できる保証金プランの利用がおすすめです。事前に預け入れた保証金の額がそのまま利用限度額となるデポジット型の仕組みのため、与信審査が不要です。

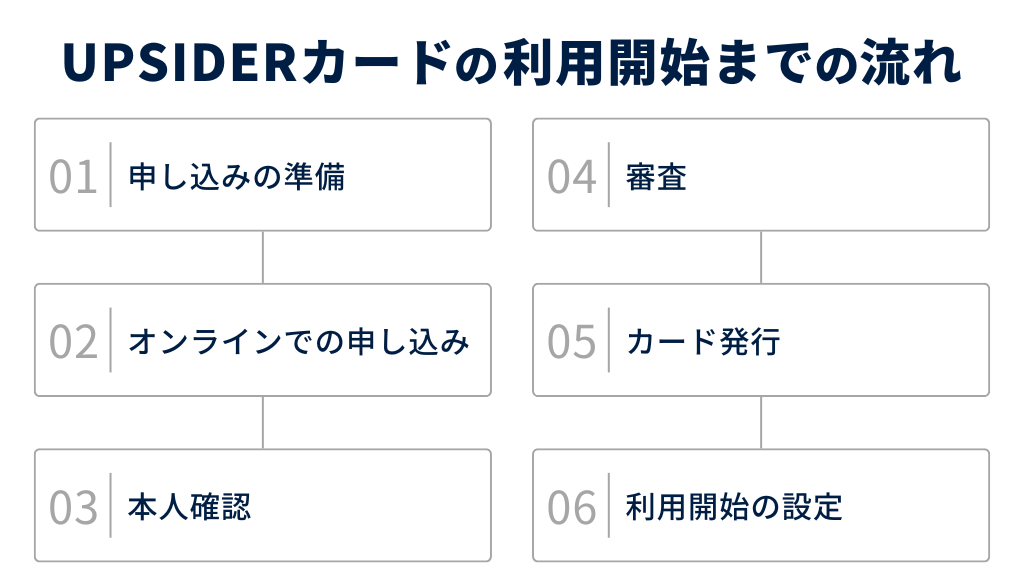

UPSIDERカードの申し込みから利用開始までの流れ

UPSIDERカードは、オンラインでの申し込みから最短即日でバーチャルカードの発行が可能です。申し込みから利用開始までは、以下の手順で進めます。

- 申し込みの準備

手続きに必要な書類を準備します。代表者の顔写真付き本人確認書類(運転免許証やマイナンバーカードなど)が必要です。代表者以外の方が手続きする場合は、委任状も用意してください。なお、登記簿謄本や決算書の提出は原則不要です。 - オンラインでの申し込み

公式サイトの申し込みフォームに、会社情報や氏名、メールアドレス、希望の月間カード利用額などの必要事項を入力します。 - 本人確認

フォーム入力後の指示に沿って、本人確認を行います。「TRUSTDOCK」というeKYC・本人確認サービスアプリを使用して身分証を提出するとともに、セルフィーで自身の顔を撮影します。 - 審査

本人確認完了後、指示に沿って法人口座を連携させます。申し込み情報と連携した銀行口座の情報をもとに、UPSIDERカードの独自基準による審査が行われます。UPSIDERカードの審査では郵送によるやりとりがないため、最短即日で審査結果がわかります。 - カード発行

審査を通過するとアカウント発行の案内がメールで届き、管理画面からバーチャルカードとリアルカード(物理カード)を発行できます。オンライン決済で利用できるバーチャルカードは即時発行が可能です。一方、実店舗での利用に適したリアルカードは、管理画面からの発行リクエスト後、発送までに最短で3日程度かかります。 - 利用開始の設定

アカウント発行の案内に従って管理画面に初回ログインし、パスワードを設定します。従業員をユーザーとして追加すれば、個別でのカード発行が可能です。リアルカードが届いたら、管理画面で有効化(アクティベーション)の手続きを完了させると、店舗での支払いに利用できるようになります。

代表者以外の担当者が手続きする場合は、委任状が必要です。申し込みフォームに必要事項を入力後、本人確認手続きとともに委任状を提出します。

代表者以外による申し込みでは、本人確認の手続き後、郵送による現住所の確認が必要となるため通常の審査より時間がかかります。

具体的には、本社所在地に簡易書留で郵便ハガキが届きます。受領したハガキに記載されているQRコードを読み取り、遷移先ページで確認コードを入力すれば、所在地の確認手続きが完了します。その後審査通過を待ち、カード発行と利用開始の設定を済ませれば、利用を開始できます。

まとめ

本記事では、UPSIDERカードで審査落ちする主な原因や事例と、通過するための対策について解説しました。UPSIDERカードでは、銀行口座の残高や入出金履歴をもとにした、独自の与信モデルを採用しています。

審査落ちの主な原因は「代表者の信用情報」「会社の財務状況」「高すぎる希望利用額」の3つが挙げられます。UPSIDERカードの審査に不安がある方は、本記事で解説した原因と対策を参考に、申し込み手続きを進めてみてください。

この記事の投稿者

バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室