※本ページにはプロモーションが含まれています

バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室

バーチャル口座(振込入金専用口座)は、入金の消込作業を効率化したい法人におすすめのサービスです。しかし、比較的聞き馴染みが薄いサービスなだけに、仕組みがわかりづらいとお悩みの方が多いのではないでしょうか。

本記事では、バーチャル口座の仕組みと活用するメリット・デメリットを紹介します。後半では、おすすめの銀行をまとめていますので、ぜひ最後までご覧ください。

おすすめ法人口座の総合比較はこちらの記事を参考にしてください。

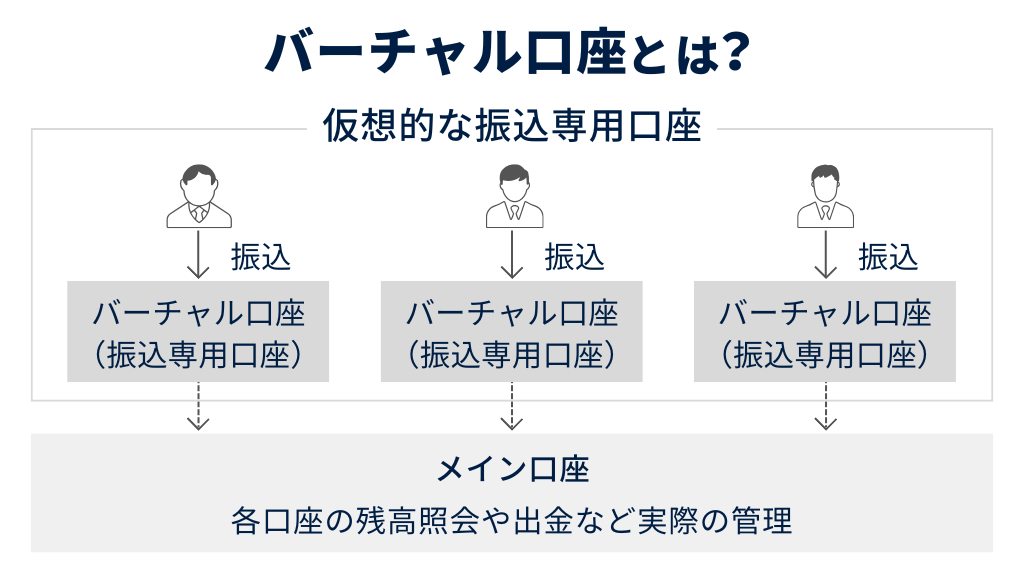

バーチャル口座(振込入金専用口座)とは?

バーチャル口座とは、入金管理を効率化するために金融機関が提供している仮想的な振込専用口座のことです。主に不特定多数の顧客・取引先から振込を受け取る機会が多い事業者が利用しています。

バーチャル口座の特徴は、顧客や取引先ごとに個別の振込用口座番号を発行できる点です。個別に割り当てることで、誰からの入金かを一目で判別できるようになり、経理業務を効率化できます。

なお、振り込まれた資金は、それぞれのバーチャル口座と紐づくメイン口座へ集約される仕組みです。バーチャル口座はあくまで「振込先の識別用」として使う口座であり、実際の残高照会や出金はメイン口座で行います。

ネットショップ運営や不動産管理など、複数の顧客・取引先からの入金がある業態で重宝されています。

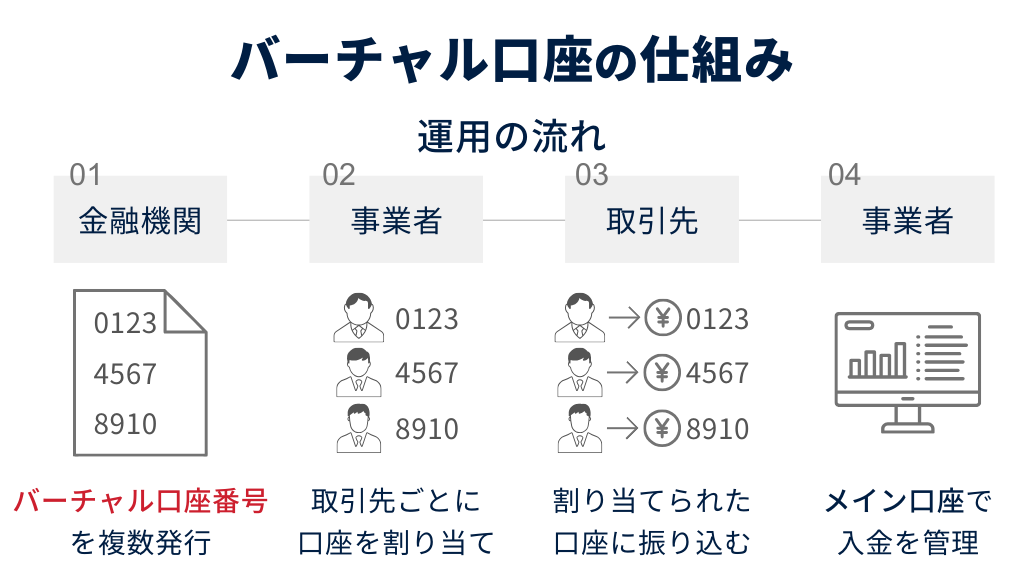

バーチャル口座(振込入金専用口座)の仕組み

バーチャル口座の基本的な仕組みは、顧客や取引先ごとに振込専用の仮想口座を割り当て、メイン口座で入金データを一元管理するというものです。一般的には、以下の流れで運用します。

- 金融機関が事業者に対して、複数のバーチャル口座(仮想口座番号)を発行

- 事業者は、発行されたバーチャル口座番号を顧客や取引先ごとに割り当てる

- 顧客や取引先が、請求書に記載されたバーチャル口座番号に対して代金を振り込む

- 入金された資金はメイン口座に集約される

- 事業者は、バーチャル口座番号をもとに「誰からいくらの入金があったか」を把握できる

通常の銀行口座では、すべての顧客や取引先が同じ口座に振り込むため、請求書と入金データの照合に手間がかかります。名義が異なっていたり、金額がずれていたりすると、入金の特定や消込作業に時間がかかり、ミスの原因にもなります。

一方、バーチャル口座を使えば、取引先ごとに専用の振込先を割り当てられるため、入金情報だけで誰からの振込かを一目で把握できます。これにより照合作業を効率化でき、スムーズに経理業務を進められます。

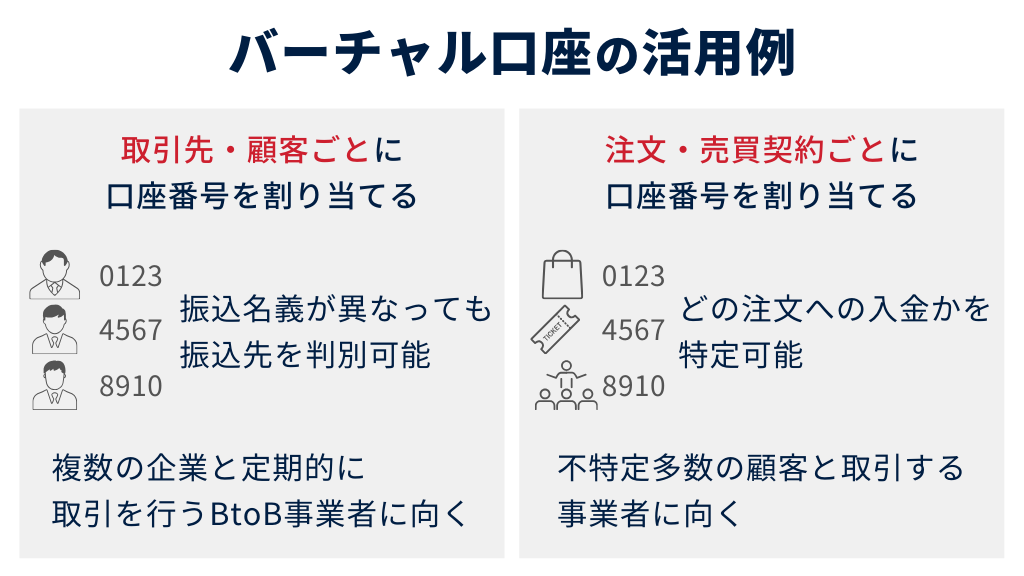

バーチャル口座(振込入金専用口座)の活用例

ここでは、バーチャル口座の代表的な2つの活用方法と、それぞれに適した業種・企業の特徴を紹介します。

- 取引先・顧客ごとに割り当てる

- 注文・売買契約ごとに割り当てる

取引先・顧客ごとに割り当てる

1つ目の活用例は、取引先や顧客ごとにバーチャル口座を割り当てる方法です。この方法では、取引先や顧客ごとにバーチャル口座番号を発行し、入金専用の振込先として継続的に使用します。

たとえば、同じ顧客が複数回にわたって注文を行う場合でも、振込先のバーチャル口座は常に同じです。そのため、前回と振込名義が異なったとしても、バーチャル口座の番号からどの取引先・顧客からの入金なのかを瞬時に識別できます。

この活用方法は、特に複数の企業と定期的に取引を行うBtoBの事業者におすすめです。請求書を発行する機会が多い業種では、バーチャル口座で取引先ごとの入金管理を自動化することで、業務の効率化につながります。

注文・売買契約ごとに割り当てる

2つ目の活用例は、注文や売買契約ごとにバーチャル口座を割り当てる方法です。この方法では、同じ取引先からの注文であっても、注文ごとに異なるバーチャル口座番号を発行します。

各注文とバーチャル口座が1対1で紐づくため、入金があった際に「どの注文に対する入金か」を正確に特定できます。また、取引先や顧客ごとに割り当てる場合と異なり、別日に複数の注文が発生した際でも入金を正確に管理できる点が魅力です。

この活用方法は主に、注文数が多く、不特定多数の顧客と取引する事業者におすすめです。具体的には、ネットショップ運営やイベントチケットの販売、セミナー運営など、注文の度に入金が発生するビジネスです。

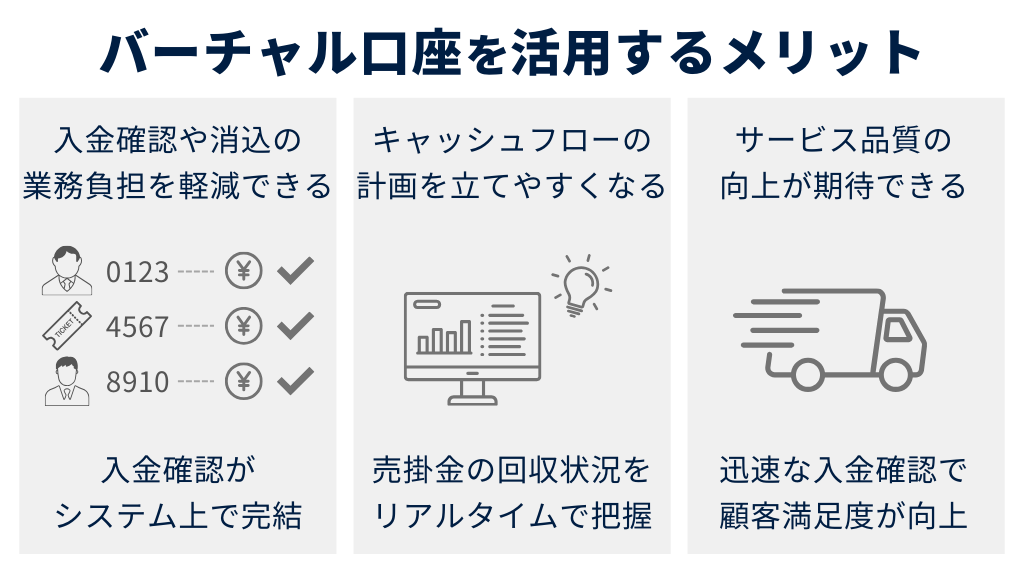

バーチャル口座(振込入金専用口座)を活用するメリット

ここでは、バーチャル口座を活用する以下3つのメリットを紹介します。

- 入金確認や消込の業務負担を軽減できる

- キャッシュフローの計画を立てやすくなる

- サービス品質の向上が期待できる

入金確認や消込の業務負担を軽減できる

バーチャル口座を利用する大きなメリットは、入金確認や消込作業の業務負担を大幅に軽減できることです。入金管理では、入金情報と請求情報を照合し、正しく消込する必要があります。

しかし実際には、顧客が振込時に注文番号を入力し忘れたり、振込の度に名義が異なっていたりと、照合に手間がかかるケースが多く見られます。取引件数が増えるほど手作業による消込は煩雑になり、ミスの発生や決算処理の遅れ、二重請求・請求漏れといったリスクにもつながります。

一方、バーチャル口座を活用すれば、取引先や注文ごとに異なる振込入金専用口座を発行できるため、誰から・どの取引に対する入金かを自動で特定可能です。結果、消込作業がシステム上で完結し、確認や照合にかかる時間・労力を大幅に削減できます。

キャッシュフローの計画を立てやすくなる

バーチャル口座を活用することで、入金状況をリアルタイムに把握できるようになり、キャッシュフローの計画を立てやすくなります。一般的に、売掛金の回収状況を正確に把握することは、資金繰りの安定に直結する重要な要素です。

しかし、消込作業が手作業で行われている場合、入金確認に時間がかかり、経理データの反映にタイムラグが生じる恐れがあります。これでは現金の流れを正しく把握できず、資金計画にもズレが生じるリスクがあります。

前述の通り、バーチャル口座を活用すれば入金管理を効率化できるため、売掛金の回収状況をリアルタイムで把握できます。これにより、入金予定と実績を照らし合わせたキャッシュフローの見通しが立てやすくなり、月末や四半期の資金繰りにも余裕をもって対応できるようになるでしょう。

取引量の多い企業や、資金管理の精度が求められる成長段階の企業にとって、バーチャル口座の導入は大きなメリットと言えます。

サービス品質の向上が期待できる

バーチャル口座を活用することで、入金確認のスピードと精度が向上し、toCビジネスにおけるサービス品質の向上につながります。たとえば、ネットショップのような入金確認後に商品を発送する事業では、消込作業の迅速化が発送までのリードタイムの短縮に直結します。

バーチャル口座を活用して消込作業を効率化できれば、配送までの時間を短縮でき、結果的に顧客満足度の向上が期待できます。また、入金金額の不足や支払い遅延といったイレギュラーをいち早く発見でき、確認の連絡や督促などの対応も取りやすいでしょう。

バーチャル口座は単なる入金手段ではなく、サービス体験そのものの改善にもつながります。

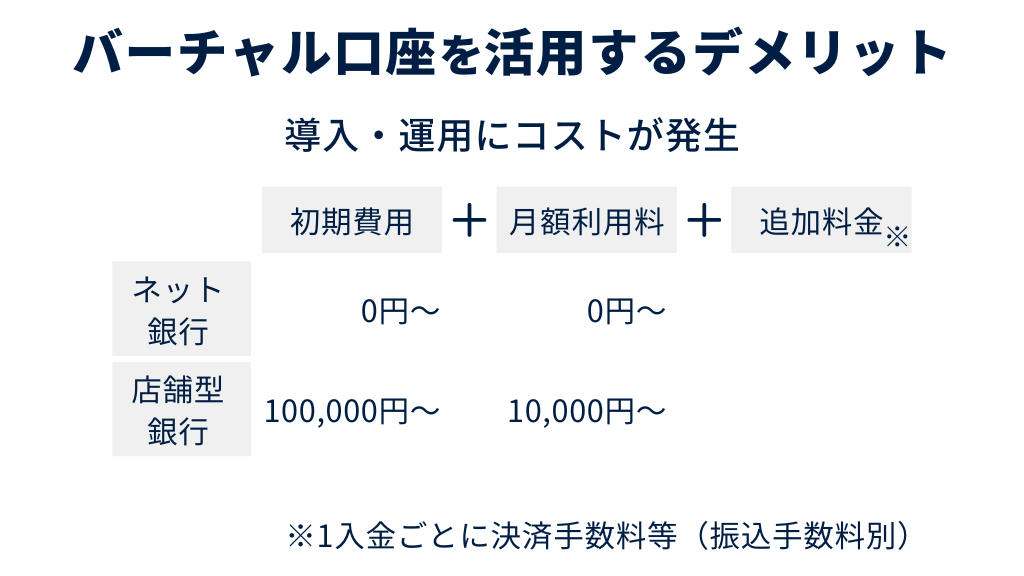

バーチャル口座(振込入金専用口座)を活用するデメリット

バーチャル口座を活用する場合、導入・運用で発生するコストに注意が必要です。金融機関によって料金体系は異なりますが、一般的には初期契約料と月額料金が発生します。

以下では、ネット銀行・店舗型銀行のバーチャル口座利用時に発生するコストの目安をまとめています。

| 種類 | ネット銀行の目安費用 | 店舗型銀行の目安費用 |

| 初期契約料 | 0円~110,000円 | 100,000円~220,000円 |

| 月額利用料 | 0円~44,000円 | 10,000〜55,000円 |

バーチャル口座の発行数や入金件数に応じて追加の手数料が発生する場合もあり、顧客数・取引数が多い企業では、運用コストが大きな負担となる恐れがあります。また、通常の振込手数料とは別に、1入金ごとに数十円の決済手数料が加算されることもあるため、トータルの取引コストが上昇する可能性もあります。

バーチャル口座を導入する際は、取引量や利用目的に応じた費用対効果の検討が必要です。ムダな出費を減らすためにも、コストに対して得られる業務効率化のメリットがどの程度かを、事前にシミュレーションしておくと安心です。

バーチャル口座(振込入金専用口座)が利用できる銀行のおすすめ7選

ここでは、バーチャル口座を利用できるおすすめの銀行口座7選を比較します。まずは、バーチャル口座が利用できる4つのネット銀行を以下で比較しています。

| 初期契約料 | 審査期間 | 口座開設上限数 | 月額料金 | 開発の有無 | |

GMOあおぞらネット銀行 | 無料 | 2~3営業日 | 2,000口座 | 無料 | 無し |

住信SBIネット銀行 | 無料 | 記載なし | 1,000口座 | 無料 | 無し |

PayPay銀行 | 記載なし | 最短6週間 | 記載なし | 記載なし | 有り |

楽天銀行 | 110,000円 | 記載なし | 記載なし | 1,000口座未満:11,000円 ~10,000口座未満:22,000円 10,000口座以上:44,000円 | 無し |

以下では、バーチャル口座が利用できる3つの店舗型銀行を比較しています。

| 初期契約料 | 審査期間 | 口座開設上限数 | 月額料金 | 開発の有無 | |

三菱UFJ銀行 | 要問い合わせ | 要問い合わせ | 要問い合わせ | 要問い合わせ | 要問い合わせ |

みずほ銀行 | 要問い合わせ | 要問い合わせ | 要問い合わせ | 要問い合わせ | 要問い合わせ |

| 三井住友銀行 | 220,000円 | 記載なし | 記載なし | 基本使用料:55,000円/月 口座使用料:1,000口座あたり3,300円 | 記載なし |

ネット銀行

ここからは、バーチャル口座が利用できる銀行の法人口座について、各種手数料やサービス内容を紹介します。

GMOあおぞらネット銀行

| 振込手数料 | 同行同一支店宛 | 無料 |

| 同行本支店宛 | 無料 | |

| 他行宛 | 130円(※121円 振込料金とくとく会員) | |

| 初期費用・維持費 | 初期契約料 | 無料 |

| 口座維持手数料 | 無料 | |

| 総合振込 | 初期契約料 | 無料 |

| 月額料金 | 無料 | |

| 振込手数料 | 同行宛:無料 他行宛:130円(※121円 振込料金とくとく会員) | |

| 上限処理件数 | 9,999件 | |

| 口座振替・定額自動振込 | 口座振替手数料 | 無料 |

| 定額自動振込手数料 | 同行宛:無料 他行宛:130円(※121円 振込料金とくとく会員) | |

| 給与振込 | 初期契約料 | 総合振込で代替 |

| 月額料金 | 総合振込で代替 | |

| 振込手数料 | 総合振込で代替 | |

| 海外送金 | 契約金 | 無料 |

| 月額料金 | 無料 | |

| 送金手数料 | 送金金額に応じて変動 | |

| 当日振込・リアルタイム振込 | 当日振込対応時間 | 当行:24時間 他行:24時間 |

| リアルタイム振込 | ◯ | |

| ATM | セブン銀行 イオン銀行 ゆうちょ銀行 | 24時間 |

| 振込入金口座 | 初期登録料 | 無料 |

| 月額利用料 | 無料 | |

| 口座発行上限 | 2,000口座 ※2,000口座以上は銀行に問い合わせ | |

| 金利 ※2026年5月1日現在 | 円普通預金 | 0.300% |

| 円定期預金 | 0.300%~0.420% | |

| その他機能・サービス | ネットバンキングのアカウント上限数 | 100アカウント |

| 複数口座の開設上限数 | 20口座(メイン口座+19の追加口座) | |

| 融資商品の有無 | ◯ | |

| Pay-easyの対応 | ◯ | |

| 国税・社会保険料の口座振替 | ◯ | |

| 日本政策金融公庫の対応 | ◯ | |

| 経営セーフティ共済の対応 | ◯ | |

| 口座開設までの期間 | 最短即日 |

GMOあおぞらネット銀行は、GMOあおぞらネット銀行株式会社が運営するネット銀行です。ネット銀行ならではの手数料の安さが魅力です。

振込手数料は同行宛が無料、他行宛も143円と非常に安価です。総合振込やインターネットバンキング利用料も無料のため、コストを抑えつつ利用できます。

バーチャル口座の発行数は、最大2,000口座までです。こちらも初期契約料と月額料金が無料のため、低コストで利用できます。

コストを抑えつつ利用できる法人口座をお探しの方には、GMOあおぞらネット銀行がおすすめです。

\以下のリンク限定!口座開設で現金1,000円プレゼント/

住信SBIネット銀行

| 振込手数料 | 同行同一支店宛 | 無料 |

| 同行本支店宛 | 無料 | |

| 他行宛 | 145円 ※130〜145円(振込優遇プログラム) | |

| 初期費用・維持費 | 初期契約料 | 無料 |

| 口座維持手数料 | 無料 | |

| 総合振込 | 初期契約料 | 無料 |

| 月額料金 | 無料 | |

| 振込手数料 | 当行宛:無料 他行宛:145円 | |

| 上限処理件数 | 9,999件 | |

| 口座振替・定額自動振込 | 口座振替手数料 | 無料 |

| 定額自動振込手数料 | 同行宛:無料 他行宛:145円 ※130〜145円(振込優遇プログラム) | |

| 給与振込 | 初期契約料 | 総合振込で代替 |

| 月額料金 | 総合振込で代替 | |

| 振込手数料 | 総合振込で代替 | |

| 海外送金 | 契約金 | 55,000円 |

| 月額料金 | 無料 | |

| 送金手数料 | 3,500円 | |

| 当日振込・リアルタイム振込 | 当日振込対応時間 | 当行:24時間 他行:24時間 |

| リアルタイム振込 | ◯ | |

| ATM | セブン銀行 ローソン銀行 イオン銀行 ゆうちょ銀行 イーネット | 24時間 |

| 振込入金口座 | 初期登録料 | 無料 |

| 月額利用料 | 無料 | |

| 口座発行上限 | 1,000口座 | |

| 金利 円普通預金 円定期預金 ※2026年4月1日現在 | 円普通預金 | 0.300% |

| 円定期預金 | 0.375%~0.700% | |

| その他機能・サービス | ネットバンキングのアカウント上限数 | 最大200アカウント |

| 複数口座の開設上限数 | メイン口座のみ | |

| 融資商品の有無 | ◯ | |

| Pay-easyの対応 | ◯ | |

| 国税・社会保険料の口座振替 | △ ※国税は未対応 | |

| 日本政策金融公庫の対応 | ◯ | |

| 経営セーフティ共済の対応 | × | |

| 口座開設までの期間 | 最短短即日~平均2営業日 |

住信SBIネット銀行は、住信SBIネット銀行株式会社が運営するネット銀行です。SBIホールディングスと三井住友信託銀行が共同出資して設立した経緯があり、創業支援や融資に強みがあります。

振込手数料は同行宛が無料、他行宛は145円です。また、振込優遇プログラムにより、他行宛振込手数料が最大130円まで割引される点が特徴です。

バーチャル口座は最大1,000口座まで発行可能で、初期契約料・月額料金ともに無料です。システム開発も不要なため、スムーズに導入できるでしょう。

手厚い支援とコストバランスを重視したい法人には住信SBIネット銀行がおすすめです。

\【2026年6月30日まで】振込手数料最大90回無料キャンペーン中/

PayPay銀行

| 振込手数料 | 同行同一支店宛 | 無料 |

| 同行本支店宛 | 無料 | |

| 他行宛 | 145円 ※月5回まで0円(預金平均残高3,000万円以上の場合) | |

| 初期費用・維持費 | 初期契約料 | 無料 |

| 口座維持手数料 | 無料 | |

| 総合振込 | 初期契約料 | 無料 |

| 月額料金 | 1,100円 | |

| 振込手数料 | 同行宛:無料 他行宛:145円 | |

| 上限処理件数 | 9,999件 | |

| 口座振替・定額自動振込 | 口座振替手数料 | 無料 |

| 定額自動振込手数料 | 同行宛:無料 他行宛:145円 ※月5回まで0円(預金平均残高3,000万円以上の場合) | |

| 給与振込 | 初期契約料 | 総合振込で代替 |

| 月額料金 | 総合振込で代替 | |

| 振込手数料 | 総合振込で代替 | |

| 海外送金 | 契約金 | 無料 |

| 月額料金 | 無料 | |

| 送金手数料 | 送金金額に応じて変動 | |

| 当日振込・リアルタイム振込 | 当日振込対応時間 | 当行:24時間 他行:24時間 |

| リアルタイム振込 | ◯ | |

| ATM | セブン銀行・ローソン銀行・ イオン銀行・イーネット・ ゆうちょ銀行・三井住友銀行 | 24時間 |

| 振込入金口座 ※2026年3月30日現在 | 初期登録料 | 新規・追加申込停止中 |

| 月額利用料 | 新規・追加申込停止中 | |

| 口座発行上限 | 新規・追加申込停止中 | |

| 金利 ※2026年4月1日現在 | 円普通預金 | 0.200% |

| 円定期預金 | 0.375%~0.600% | |

| その他機能・サービス | ネットバンキングのアカウント上限数 | 20アカウント |

| 複数口座の開設上限数 | 20口座(メイン口座+19の追加口座) | |

| 融資商品の有無 | ◯ | |

| Pay-easyの対応 | ◯ | |

| 国税・社会保険料の口座振替 | ◯ | |

| 日本政策金融公庫の対応 | ◯ | |

| 経営セーフティ共済の対応 | ◯ | |

| 口座開設までの期間 | 最短当日 |

PayPay銀行は、PayPay銀行株式会社が運営するネット銀行です。LINEヤフーグループと三井住友銀行グループの共同出資により設立されており、インターネットバンキングの操作性に定評があります。

バーチャル口座に関する初期契約料や月額料金は、公式サイト上で明示されていませんでした。導入にあたってはシステム開発が必要となるため、事前準備が必要な点に注意が必要です。

また、利用開始までに最短で6週間を要するため、スピードを重視する企業には不向きといえるでしょう。ただし、振込手数料は同行宛で無料、他行宛で145円と比較的安価に設定されており、コスト面での利点があります。

スマートフォンやPCからの操作で大半の手続きが完結できるため、利便性を重視したり、コストを抑えたりしたい法人におすすめです。

楽天銀行

| 振込手数料 | 同行同一支店宛 | 52円 |

| 同行本支店宛 | 52円 | |

| 他行宛 | 3万円未満:150円 3万円以上:229円 | |

| 初期費用・維持費 | 初期契約料 | 無料 |

| 口座維持手数料 | 無料 | |

| 総合振込 | 初期契約料 | 無料 |

| 月額料金 | 無料 | |

| 振込手数料 | 同行宛:105円 他行宛:3万円未満:150円 3万円以上:229円 | |

| 上限処理件数 | 3,000件 | |

| 口座振替・定額自動振込 | 口座振替手数料 | 無料 |

| 定額自動振込手数料 | 同行宛:52円 他行宛:3万円未満:150円 3万円以上:229円 | |

| 給与振込 | 初期契約料 | 無料 |

| 月額料金 | 無料 | |

| 振込手数料 | 同行宛:52円 他行宛:229円 | |

| 海外送金 | 契約金 | 無料 |

| 月額料金 | 無料 | |

| 送金手数料 | 1,000円(その他手数料あり) | |

| 当日振込・リアルタイム振込 | 当日振込対応時間 | 当行:24時間 他行:24時間 |

| リアルタイム振込 | ◯ | |

| ATM | セブン銀行 イオン銀行 ゆうちょ銀行 | 24時間 |

| 振込入金口座(楽天銀行あんしん受取サービス⁄楽天銀行ジャストマッチ) | 初期登録料 | 初期導入手数料:110,000円 媒体取得手数料:55,000円/回 |

| 月額利用料 | ■月額基本利用料 1,000口座未満:11,000円 ~10,000口座未満:22,000円 10,000口座以上:44,000円 ■口座利用料 314円/100口座 | |

| 口座発行上限 | 記載なし | |

| 金利 ※2026年4月1日現在 | 円普通預金 | 0.300% |

| 円定期預金 | 0.375%~0.900% | |

| その他機能・サービス | ネットバンキングのアカウント上限数 | 200アカウント |

| 複数口座の開設上限数 | 20口座(メイン口座+19の追加口座) | |

| 融資商品の有無 | ◯ | |

| Pay-easyの対応 | ◯ | |

| 国税・社会保険料の口座振替 | ◯ | |

| 日本政策金融公庫の対応 | ◯ | |

| 経営セーフティ共済の対応 | × | |

| 口座開設までの期間 | 最短1週間~2週間程度 |

楽天銀行は、楽天グループの楽天銀行株式会社が運営するネット銀行です。店舗や部署を複数持つ中小企業にも対応できるサービス内容が特徴です。

法人口座では、最大20口座の開設と200アカウントの登録が可能で、部署ごとの収支管理や経理業務の効率化に役立ちます。ネット銀行としては珍しく、給与振込に対応している点も魅力です。

給与・総合振込では、最大3,000件まで処理できるため、将来的に組織規模が拡大した場合でも十分に対応できるでしょう。バーチャル口座は、初期契約料が110,000円と高めに設定されており、月額料金は口座数に応じて11,000円〜44,000円と変動する仕組みです。

楽天銀行は中規模以上の法人や、拠点が複数ある企業にとって使い勝手の良いネット銀行と言えます。詳しいサービス内容が気になる方は、以下より公式サイトをご確認ください。

店舗型銀行

次に、バーチャル口座が利用できる店舗型銀行を紹介します。

三菱UFJ銀行

| 振込手数料 | 同行同一支店宛 | 3万円未満:110円 3万円以上:330円 |

| 同行本支店宛 | 3万円未満:110円 3万円以上:330円 | |

| 他行宛 | 3万円未満:484円 3万円以上:660円 | |

| 初期費用・維持費 | 初期契約料 | 無料 |

| 口座維持手数料 | 1,760円 ※BizSTATION月額利用料として | |

| 総合振込 | 初期契約料 | 27,500円 ※総合振込も併せて |

| 月額料金 | 3,300円 ※総合振込も併せて | |

| 振込手数料 | 同行宛: ・3万円未満:110円 3万円以上:330円 他行宛: ・3万円未満:484円 3万円以上:660円 | |

| 上限処理件数 | 10,000件 | |

| 口座振替・定額自動振込 | 口座振替手数料 | 無料 |

| 定額自動振込手数料 | 同行同一支店宛: ・3万円未満:110円 3万円以上:330円 同行本支店宛: ・3万円未満:165円 3万円以上:385円 他行宛: ・3万円未満:319円 3万円以上:605円 | |

| 給与振込 | 初期契約料 | 27,500円 ※総合振込も併せて |

| 月額料金 | 3,300円 ※総合振込も併せて | |

| 振込手数料 | 同行同一支店宛:無料 同行本支店宛:110円 他行宛:330円 | |

| 海外送金 | 契約金 | 無料 |

| 月額料金 | 無料 | |

| 送金手数料 | 当校在外支店:3,000~5,500円 他行:3,500~6,000円 ※申請窓口に応じて変動 | |

| 当日振込・リアルタイム振込 | 当日振込対応時間 | 当行:24時間 他行:24時間 (祝日・メンテナンス時間を除く) |

| リアルタイム振込 | ◯ | |

| ATM | セブン銀行 イオン銀行 イーネット ゆうちょ銀行、他 | 24時間 |

| 振込入金口座(けしこみ超人) | 初期登録料 | 記載なし |

| 月額利用料 | 記載なし | |

| 口座発行上限 | 記載なし | |

| 金利 ※2026年3月1日現在 | 円普通預金 | 0.30% |

| 円定期預金 | 0.375~0.900% | |

| その他機能・サービス | ネットバンキングのアカウント上限数 | 1,000アカウント |

| 複数口座の開設上限数 | 複数開設可能 上限数は記載なし | |

| 融資商品の有無 | ◯ | |

| Pay-easyの対応 | ◯ | |

| 国税・社会保険料の口座振替 | ◯ | |

| 日本政策金融公庫の対応 | ◯ | |

| 経営セーフティ共済の対応 | ◯ | |

| 口座開設までの期間 | 1ヵ月~1ヵ月半 |

三菱UFJ銀行は、三菱UFJ銀行株式会社が運営する日本最大級のメガバンクです。全国に支店を展開しており、信頼性やサポート体制の手厚さに強みがあります。

法人向けポータルサイト「MUFG Biz」を通じて、資金調達サービス「Biz LENDING」や、課題解決支援プラットフォーム「ビジクル」などの独自サービスを利用できる点が特徴です。店舗型銀行なだけあって、振込手数料は同行宛であっても3万円未満が110円、3万円以上が330円と高めの設定です。

バーチャル口座については、公式サイト上に詳しい情報が公開されていませんでした。初期契約料や月額料金、発行可能な口座数などはすべて「要問い合わせ」となっており、導入を検討する際には事前に銀行へ確認する必要があります。

みずほ銀行

| 振込手数料 | 同行同一支店宛 | 無料 |

| 同行本支店宛 | 3万円未満:220円 3万円以上:440円 | |

| 他行宛 | 3万円未満:490円 3万円以上:660円 | |

| 初期費用・維持費 | 初期契約料 | ベーシック:27,500円 スタンダード:55,000円 |

| 口座維持手数料 | ベーシック:5,500円 スタンダード:22,000円 | |

| 総合振込 | 初期契約料 | 無料 |

| 月額料金 | 無料 | |

| 振込手数料 | 同行同一支店宛:無料 同行本支店宛: ・3万円未満:110円 ・3万円以上:330円 他行宛: ・3万円未満:380円 ・3万円以上:550円 ※別途、取扱手数料として110円/件が必要 | |

| 上限処理件数 | ベーシック:500件 スタンダード:20,000件 | |

| 口座振替・定額自動振込 | 口座振替手数料 | 無料 |

| 定額自動振込手数料 | 同行同一支店宛:無料 同行本支店宛: ・3万円未満:110円 ・3万円以上:330円 他行宛: ・3万円未満:380円 ・3万円以上:550円 取扱手数料として+110円/回 | |

| 給与振込 | 初期契約料 | 総合振込で代替 |

| 月額料金 | 総合振込で代替 | |

| 振込手数料 | 同行同一支店宛:無料 同行本支店宛:110円 他行宛:330円 | |

| 海外送金 | 契約金 | 無料 |

| 月額料金 | 無料 | |

| 送金手数料 | 内容により異なるため要確認 | |

| 当日振込・リアルタイム振込 | 当日振込対応時間 | 当行:24時間 他行:24時間 |

| リアルタイム振込 | ◯ | |

| ATM | イーネット セブン銀行 ローソン銀行 | 24時間 |

| 振込入金口座 | 初期登録料 | 無料 |

| 月額利用料 | 5,500円 | |

| 口座発行上限 | 500件 | |

| 金利 ※2026年5月1日現在 | 円普通預金 | 0.300% |

| 円定期預金 | 0.375%~0.900% | |

| その他機能・サービス | ネットバンキングのアカウント上限数 | 20アカウント |

| 複数口座の開設上限数 | 複数開設可能 上限数は記載なし | |

| 融資商品の有無 | ◯ | |

| Pay-easyの対応 | ◯ | |

| 国税・社会保険料の口座振替 | ◯ | |

| 日本政策金融公庫の対応 | ◯ | |

| 経営セーフティ共済の対応 | ◯ | |

| 口座開設までの期間 | 最短翌営業日 |

みずほ銀行は、みずほ銀行株式会社が運営するメガバンクです。全国に広がる支店網と、総合的な金融サービスが強みです。

インターネットバンキングは、「みずほビジネスWEB」や「みずほe-ビジネスサイト」など複数のプランが用意されており、用途に応じた選択が可能です。振込手数料は、同行同一支店宛であれば無料ですが、それ以外ではやや高めに設定されています。

バーチャル口座の初期契約料や月額料金、発行可能な口座数などは公式サイト上に明記されておらず、導入にあたっては個別に問い合わせが必要です。また、システム開発の要否についても公表されていませんでした。

バーチャル口座の詳細が気になる方は、お近くのみずほ銀行へ問い合わせると良いでしょう。

三井住友銀行

| 振込手数料 | 同行同一支店宛 | 無料 |

| 同行本支店宛 | 無料 | |

| 他行宛 | 145円 | |

| 初期費用・維持費 | 初期契約料 | 無料 |

| 口座維持手数料 | 無料 | |

| 総合振込(Web21 BUSINESS) | 初期契約料 | 無料 |

| 月額料金 | 無料 | |

| 振込手数料 | 通常振込と同額 | |

| 上限処理件数 | 記載なし | |

| 口座振替・定額自動振込 | 口座振替手数料 | 無料 |

| 定額自動振込手数料 | 取扱手数料:110円 同行宛:3万円未満 110円・3万円以上 330円 他行宛:3万円未満 385円・3万円以上 550円 | |

| 給与振込(Web21 BUSINESS) | 初期契約料 | 無料 |

| 月額料金 | 無料 | |

| 振込手数料 | 通常振込と同額 | |

| 海外送金 | 契約金 | 無料 |

| 月額料金 | 無料 | |

| 送金手数料 | 窓口の半分以下 ※明確な記載なし | |

| 当日振込・リアルタイム振込 | 当日振込対応時間 | 当行宛:24時間 他行宛:24時間 ※一部対応時間外を除く |

| リアルタイム振込 | ◯ | |

| ATM | 三井住友銀行 イーネット ローソン銀行 セブン銀行 | 24時間 |

| 振込入金口座 | 初期登録料 | 取り扱いなし |

| 月額利用料 | 取り扱いなし | |

| 口座発行上限 | 取り扱いなし | |

| 金利 ※2026年3月1日現在 | 円普通預金 | 0.300% |

| 円定期預金 | 0.375%~0.900% | |

| その他機能・サービス | ネットバンキングのアカウント上限数 | 200アカウント |

| 複数口座の開設上限数 | メイン口座のみ | |

| 融資商品の有無 | × | |

| Pay-easyの対応 | ◯ | |

| 国税・社会保険料の口座振替 | ◯ | |

| 日本政策金融公庫の対応 | ◯ | |

| 経営セーフティ共済の対応 | ◯ | |

| 口座開設までの期間 | 最短翌営業日※1 | |

| ※1 最短翌営業日の開設は、取引責任者と代表者が同一であること、スマホによる本人確認認証をして、必要書類をアップロードいただいた方が対象です。 | ||

三井住友銀行は、三井住友銀行株式会社が運営するメガバンクです。日本国内はもちろん、アジアを中心とした海外にも強固なネットワークを展開しており、グローバル展開を視野に入れる企業に適した銀行です。

法人口座では、インターネットバンキング「Web21」シリーズが用意されており、企業の規模やニーズに応じてプランを選択できます。振込手数料や月額料金はプランによって異なりますが、「ライト」プランでは同行宛振込手数料やインターネットバンキング利用料が無料です。

バーチャル口座は、初期契約料が220,000円と高額です。また、毎月55,000円の基本使用料と、1,000口座ごとに3,300円の口座使用料が発生します。

コストはかかるものの、大量の入金処理や高度な資金管理が求められる中堅〜大企業に適したサービスと言えます。海外展開や高度な資金管理を行いたい企業には、三井住友銀行がおすすめです。

まとめ

本記事では、バーチャル口座の仕組みを紹介しました。バーチャル口座とは、取引先や注文ごとに仮想の口座番号を割り振ることで、入金確認や消込作業を効率化できるサービスです。

また、副次的なメリットとして、キャッシュフローの計画を立てやすくなったり、toC事業でのサービスの品質向上につながったりします。ただし、利用に際して初期契約料や月額料金が発生するため注意が必要です。

利用する銀行によって料金体系が異なるため、本記事を参考にコストパフォーマンスの優れた銀行を選択してみてください。なお以下の記事では、法人口座開設におすすめな金融機関を、項目別に比較しています。

自社の目的にあった法人口座をお探しの方は、ぜひ参考にしてみてください。