※本ページにはプロモーションが含まれています

「赤字決算で融資を受けられない」「銀行に断られて資金繰りに困っている」と悩んでいませんか。AGビジネスサポートは、決算書の内容だけでなく現状の返済能力を評価する、独自審査基準の事業者向けローンであり、赤字決算や債務超過、銀行リスケ中でも申し込みが可能です。

ただし、審査のポイントやNG行動を理解していないと、通過のチャンスを逃す可能性があります。本記事では、審査通過に必要な条件や即日融資を受けるコツを解説しますので、ぜひ参考にしてみてください。

AGビジネスサポートの「事業者向けビジネスローン」の審査概要

AGビジネスサポートの「事業者向けビジネスローン」は、最大1,000万円までの資金を最短即日で調達できる、無担保の金融商品です。

一般的な銀行融資が過去の財務諸表を重視するのに対し、本商品は現在の事業実態を評価する独自の審査基準を採用しています。そのため、赤字決算やリスケジュール中であっても、返済能力が認められれば審査を通過できる可能性があります。

AGビジネスサポートの審査概要と基本スペックは、以下のとおりです。

| 項目 | 内容 |

| 商品名 | 事業者向けビジネスローン |

| 融資対象 | ・法人(満75歳以下) ・個人事業主(満69歳以下) |

| 融資スピード | 最短即日 |

| 手続きスピード | ・借入診断:5秒 ・仮審査回答:最短即日 |

| 融資額 | 50万~1,000万円 |

| 契約利率(実質年率) | 3.1~18.0% |

| 担保 | 不要 |

| 保証人 | ・個人事業主:原則不要 ・法人:原則代表者の連帯保証が必要 |

| 返済方式・期間・回数 | ・元利均等返済:最長5年(60回以内) ・元金一括返済:最長1年(12回以内) |

| 遅延損害金 | 実質年率 20.0% |

| 必要書類 | ・法人:代表者の本人確認書類、決算書・確定申告書(原則直近2期分) ・個人事業主:本人確認書類、確定申告書(原則直近1期分)、事業内容確認書 |

審査時間は最短即日とされていますが、申し込みのタイミングや書類の不備などによって時間がかかる場合があります。確実に即日融資を受けるには、平日の午前中の早い時間に申し込みを済ませ、必要書類を事前に手元に用意しておくことが重要です。

審査結果は、電話またはメール等で通知されます。また、契約事務手数料や保証料は発生せず、契約時の印紙代のみが実費負担となるため、初期費用を抑えて資金調達が可能です。

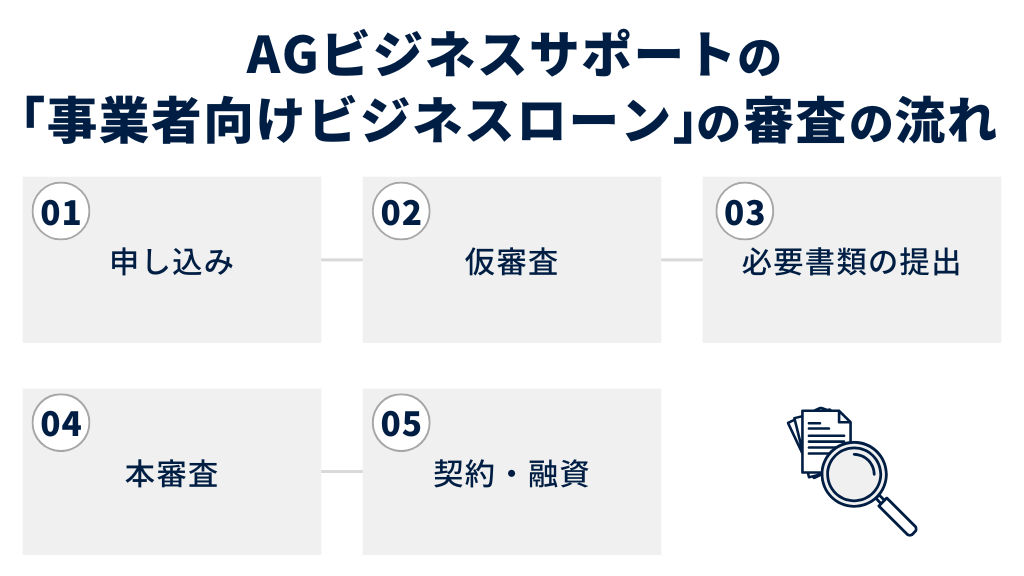

AGビジネスサポートの「事業者向けビジネスローン」の審査の流れ

AGビジネスサポートのビジネスローンは、Web完結型の仕組みを採用しており、申し込みから最短即日で融資を受けられます。審査は仮審査と本審査の2段階で構成されており、スムーズに手続きを進めるには、各工程の手順を把握しておくことが重要です。

| 手順 | 内容 | 備考 |

| 1. 申し込み | 公式サイトの申し込みフォームに必要事項を入力、または電話で申し込み | ・Web:24時間365日受付 ・電話:平日9:30~18:00 |

| 2. 仮審査 | 申込内容に基づく仮審査 | 最短即日、メールや電話等で審査結果を回答 |

| 3. 必要書類提出 | 必要書類をメール・FAX・郵送のいずれかの方法で提出 | |

| 4. 本審査 | 提出書類に基づく本審査 | 事業内容や資金使途について電話で確認が入る場合あり |

| 5. 契約・融資 | インターネット・郵送・来店・訪問による契約手続き | 原則契約時の来店不要 |

申し込みの前に、公式サイトの「お借入れ5秒診断」を利用すれば、年齢や売上などの基本項目から借入可否の目安を確認できます。「ご融資の検討が可能です」または「ご入力いただいた内容だけではお借入の判断が出来ませんでした」と表示された場合は、申込手続きに進みましょう。

申し込みフォームに必要事項を入力して送信した場合、最短で即日、遅くとも数日以内には仮審査の回答が得られます。

仮審査通過後は、必要書類の提出と本審査です。状況によっては、担当者によるヒアリングや在籍確認の電話が入る可能性があります。

本審査を通過した場合は、契約手続きに進みます。当日中に資金が必要な場合は、電子契約を選択し、遅くとも14時頃までに手続きを完了させておくのがおすすめです。

なお、土日は審査業務を行っていないため、週末に申し込んだ場合の対応は翌営業日以降となります。

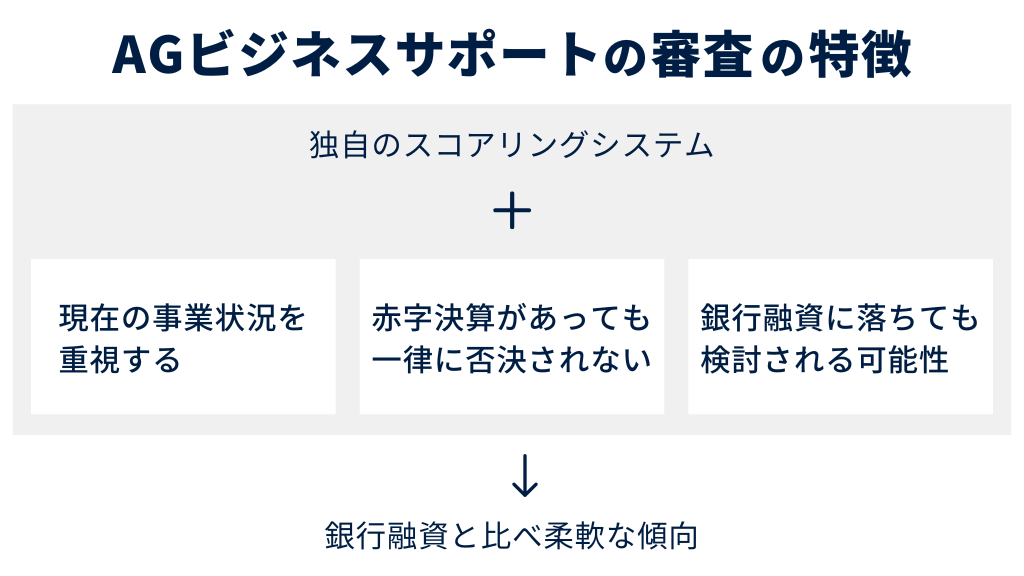

AGビジネスサポートの審査の特徴

AGビジネスサポートの事業者向けビジネスローンの審査は、銀行融資と比較して柔軟な傾向にあります。その背景には、親会社であるアイフルグループのノウハウを活用した独自のスコアリングシステムと、「現在の事業状況」を重視する、以下の特徴があります。

- 過去の決算内容よりも現在の事業状況を重視する

- 赤字決算や債務超過でも一律に否決されない

- 銀行融資に落ちた場合でも検討の余地がある

過去の決算内容よりも現在の事業状況を重視する

AGビジネスサポートの審査では、過去の決算書の内容以上に、売上推移や直近の試算表といった「現在の事業状況」が重要視されます。一般的な銀行融資は、過去の財務諸表に基づく格付けを重視する傾向にありますが、AGビジネスサポートは独自の基準を採用しているためです。

たとえ前期の業績が不調であっても、直近の数ヶ月で回復基調にあり返済能力が認められれば、融資を受けられる可能性は十分にあります。過去の数字にとらわれず、現状のビジネスの強さを評価してもらえる点が大きな特徴です。

赤字決算や債務超過でも一律に否決されない

AGビジネスサポートでは、赤字決算や債務超過、あるいは銀行へのリスケジュール中であっても、一律に否決されることはありません。会計上の赤字と、実質的なキャッシュフローの差異を精査するノウハウをもっているためです。

たとえば、減価償却費の負担や一過性の特別損失による赤字であれば、本業の収益力は健全であると判断されるケースもあります。「赤字だから審査通過は難しいだろう」と悲観せず、まずは相談してみることが重要です。

公式サイトにも、赤字決算・債務超過・銀行リスケ中でも、申し込みや相談が可能である旨が明記されています。

銀行融資に落ちた場合でも検討の余地がある

銀行融資の審査に落ちた場合でも、AGビジネスサポートであれば資金調達できる可能性は残されています。銀行とノンバンクでは、資金の調達源やリスク許容度が異なり、審査で見ているポイントが根本的に異なるためです。

「銀行には断られたが、AGビジネスサポートでは借りられた」という口コミが多く見られるのは、この審査基準の違いによるものです。

| 比較項目 | 銀行融資 | AGビジネスサポート |

| 審査視点 | 過去の財務安定性を重視 | 現在の返済能力と将来性を重視 |

| リスク許容度 | 低い(貸倒れを極力回避) | 高い(金利でリスクをカバー) |

| 資金使途 | 厳格な管理とエビデンスが必要 | 事業性資金であれば柔軟に対応 |

審査基準の違いを理解し、状況に応じて使い分けることが、資金繰り改善への近道となります。

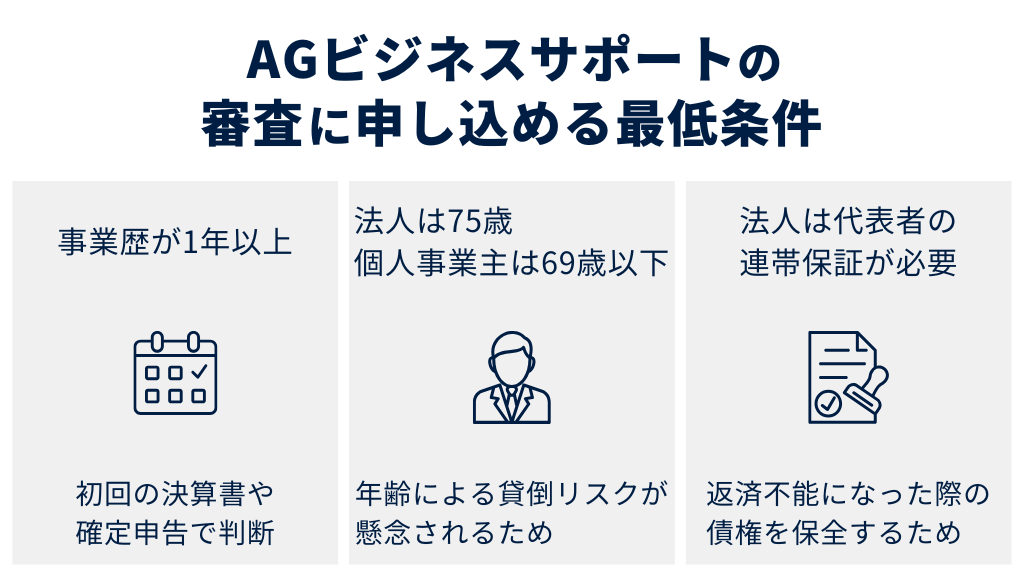

AGビジネスサポートの審査に申し込める最低条件

AGビジネスサポートの事業者向けビジネスローンは、銀行融資よりも柔軟な対応が期待できますが、申し込むためには最低限、以下の3つの条件を満たす必要があります。

- 事業歴が1年以上あること

- 法人は75歳・個人事業主は69歳以下であること

- 法人は代表者の連帯保証が必要であること

ここでは、申し込みの前に必ず確認すべき3つの必須条件について解説します。

事業歴が1年以上あること

AGビジネスサポートの審査では、原則として1年以上の事業歴が必要であり、具体的には、初回の決算または確定申告を終えていることが最低条件となります。審査において、事業の実態や返済能力を客観的に判断するための資料として、決算書や確定申告書の提出を求められるからです。

必要書類は原則2期分とされていますが、設立2年以内の法人や個人事業主については、特例として1期分でも審査が可能となっています。なお、事業開始直後で決算を一度も迎えていない創業1年未満の事業者は、原則として無担保ローンの対象外です。

もし創業直後で資金調達が必要な場合は、無担保ローンではなく、不動産担保ローンであれば審査の対象となる可能性があります。

したがって、無担保での資金調達を検討する場合、まずは最初の決算や確定申告を完了させていることがスタートラインとなります。

法人は75歳・個人事業主は69歳以下であること

AGビジネスサポートでは申込時の条件として、法人代表者は75歳、個人事業主は69歳までの年齢制限が設けられています。ビジネスローンには団体信用生命保険が付帯しないケースが多く、代表者の健康状態や事業承継のリスクが、直接的な貸倒リスクにつながるためです。

特に個人事業主は、事業主自身の労働力が事業の継続性に直結するため、法人よりも低い年齢制限が設けられています。公式サイトの5秒診断などの簡易チェックツールでも、規定の年齢を超えている場合は、申込不可と判定される仕様になっています。

ただし、裏を返せば上記の年齢範囲内であれば、高齢の経営者でも銀行より柔軟に審査してもらえる可能性があるということです。申し込みの前に、年齢条件を満たしているかを確認しましょう。

法人は代表者の連帯保証が必要であること

AGビジネスサポートの事業者向けビジネスローンは、原則保証人不要となっていますが、法人が融資を受ける場合は、原則として代表者本人による連帯保証が必要です。

- 法人の場合:代表者が連帯保証人となり、会社が返済不能になった際は個人の財産で返済する義務を負う

- 個人事業主の場合:事業主個人が契約者となるため、原則保証人は不要

中小企業においては、法人と代表者個人の資産や家計が、実質的に一体化しているケースが多く見られます。そのため、債権を保全する目的で、代表者個人が責任を負う仕組みが採用されています。

AGビジネスサポートの事業者向けビジネスローンにおいては、法人の代表者に個人保証が求められる点を理解しておきましょう。

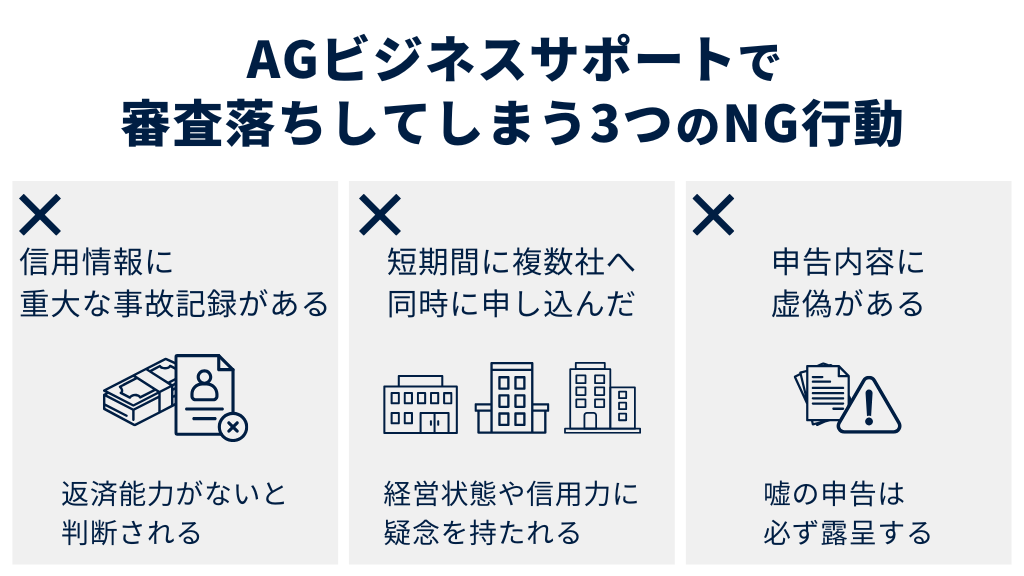

AGビジネスサポートで審査落ちしてしまう3つのNG行動

AGビジネスサポートは、赤字や債務超過の事業者に対しても柔軟に対応するビジネスローンですが、決して審査が甘いわけではありません。金融機関として譲れない「信用」に関わる問題があれば、審査で否決されます。

ここでは、どれだけ事業計画が良くても審査落ちしてしまう、代表的な3つのNG行動について解説します。以下に該当しないか、申し込みの前に必ずセルフチェックを行いましょう。

- 信用情報に重大な事故記録がある

- 短期間に複数社へ同時に申し込んでいる

- 申告内容に虚偽がある

信用情報に重大な事故記録がある

信用情報機関に金融事故(異動情報)の記録が残っている場合、AGビジネスサポートの審査通過は極めて困難です。いわゆる「ブラックリスト」の状態では、返済能力がないと判断されるためです。

ビジネスローンでは、無担保・無保証(代表者保証のみ)が原則であり、経営者および法人の「信用力」が最大の担保となります。

AGビジネスサポートはJICCに加盟していますが、CRINなどの情報交流ネットワークを通じて、CIC(クレジットカード系)やKSC(銀行系)の事故情報も把握可能です。

具体的に「重大な事故」とみなされる情報と、各機関での保有期間は以下のとおりです。異動情報が消えるまでは、審査通過は厳しいと考えられます。

| 事故情報の種類 | 定義 | JICC(消費者金融系) | CIC(クレジット系) | KSC(銀行系) |

| 長期延滞 | 61日以上または3ヶ月以上の支払遅延 | 延滞継続中、延滞解消の事実に係る情報については当該事実の発生日から1年以内 | 契約期間中および契約終了後5年以内 | 契約期間中および完済から5年以内 |

| 債務整理 | 任意整理・個人再生など法的な借金減額 | 発生日から5年以内 | 契約期間中および契約終了後5年以内 | 登録区分なし |

| 自己破産 | 裁判所による免責決定 | 破産申立の発生日から5年以内 | 契約期間中および契約終了後5年以内 | 決定日から7年以内 |

| 代位弁済 | 保証会社による肩代わり返済 | 発生日から5年以内 | 契約期間中および契約終了後5年以内 | 契約期間中および完済から5年以内 |

自身の状況に不安があり、AGビジネスサポートの審査落ちを避けたい場合は、事前に情報開示をして確認してみましょう。事故情報が登録されていれば、自動的に否決される可能性があります。

短期間に複数社へ同時に申し込んでいる

資金調達を急ぐあまり、短期間に複数のビジネスローンへ手当たり次第に申し込む行為は、審査落ちの直接的な原因となります。これは、通称「申し込みブラック」と呼ばれ、審査において大きなマイナス要因となる行為です。

短期間に複数の申込履歴がある場合、審査担当者に「資金繰りが逼迫している」「他社で断られた」ものと判断されます。AGビジネスサポートで審査落ちしたとの口コミでも、多重申込が原因で否決されたと推測されるケースが散見されます。

申し込みブラックを回避し、安全に審査を受けるために、以下の手順で進めましょう。

| 手順 | 具体的なアクション | 理由・目的 |

| 1. 1社に絞る | 申込先をAGビジネスサポートのみに絞る | 多重申込のリスクを回避するため |

| 2. 5秒診断を使う | 公式サイトの「お借入れ5秒診断」で可能性をチェックする | 個人情報を入力せず、信用情報機関に履歴を残さずに判断できるため |

| 3. 待機期間を設ける | 複数社に申込済みの場合は6ヶ月以上空ける | 信用情報機関(JICC/CIC/KSC)の申込情報の保有期間が6ヶ月であるため |

「お借入れ5秒診断」では、年齢・事業形態・年間売上・他社借入金額の4項目を入力するだけで、融資の可能性を簡易的に判断できます。審査を有利に進めるためにも、まずはこの診断を活用し、無駄な履歴を残さないことが重要です。

申告内容に虚偽がある

審査を通過したい一心で年商を多く見せたり、他社借入を少なく申告したりする「虚偽申告」は、絶対に避けるべきNG行動です。AGビジネスサポートの審査では、提出書類や信用情報機関のデータと照合するため、嘘の申告は必ず露見します。

虚偽申告が発覚した場合、単に審査落ちするだけでなく、以下のようにさらに重いペナルティが課されるリスクがあります。

| リスクの種類 | 内容 | 影響 |

| 審査の即時否決 | 書類やデータとの不整合により信頼性が欠如していると判断される | 審査に落ち融資を受けられない |

| 期限の利益の喪失 | 契約後に虚偽が発覚した場合、分割返済の権利を失う | 残債務の一括返済を求められ、資金繰りが破綻する |

| グループ内ブラック | アイフルグループ全体で虚偽情報が共有される可能性がある | 今後、関連サービスの利用ができなくなる |

AGビジネスサポートは、赤字決算や債務超過などの厳しい状況でも、現状のビジネス実態を見て検討してくれる金融機関です。嘘をついてリスクを負うよりも、ありのままの経営状態を正直に申告し、誠実に説明をすることが審査通過への近道となります。

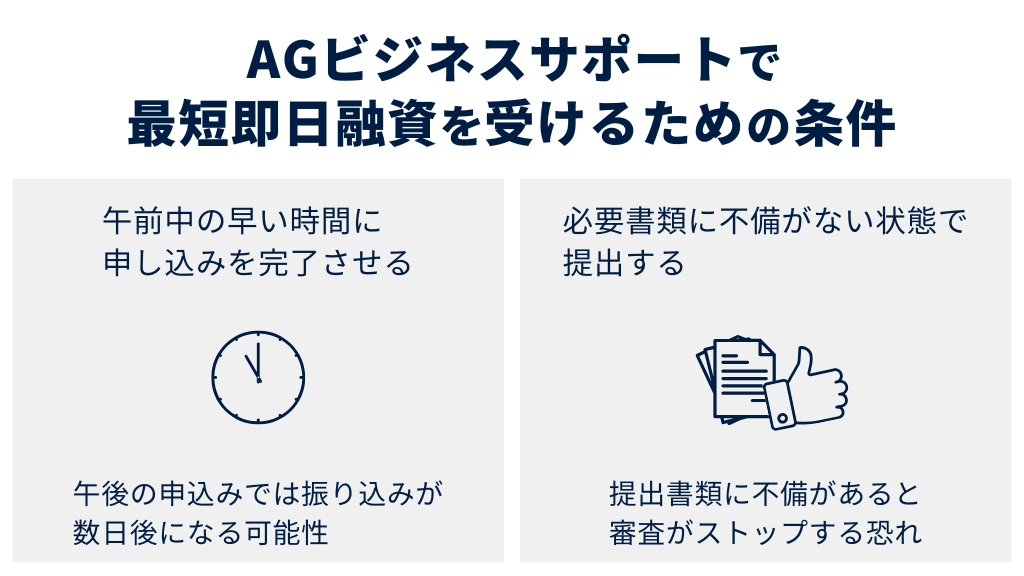

AGビジネスサポートで最短即日融資を受けるための条件

AGビジネスサポートの公式サイトには「最短即日融資」と記載されていますが、これはすべての条件が整い、スムーズに審査が通過した場合の最速のケースです。現実的に、当日中に資金を用意するためには、審査のタイムリミットを考慮した申し込みのタイミングと、不備のない必要書類の準備が必要です。

午前中の早い時間に申し込みを完了させる

最短即日で資金を調達するには、平日の午前中、一般的な傾向では遅くとも11時頃までにWeb申し込みを完了させる必要があります。最短即日となるケースは、すべての審査や契約手続きが、当日の14時から15時頃までに完結した場合が一般的です。

午後の申し込みでは当日中の手続きに間に合わず、数日後の振り込みになる可能性があります。なお、土日は定休日となっており、審査対応は翌営業日に持ち越されます。

また、契約方法には「郵送」もありますが、往復の日数がかかるため、即日希望の場合は必ず「Web契約」を選択してください。当日着金を確実にするためには、タイムリミットから逆算し、午前中の早い段階で手続きを進めることが重要です。

必要書類に不備がない状態で提出する

AGビジネスサポートの審査を最速で通過するためには、求められる書類を事前に完璧にそろえ、不備がない状態で提出することが大切です。提出書類に不足や不鮮明な個所があると、担当者から確認の連絡が入ったり、再提出を求められたりして審査がストップしてしまいます。

特に個人事業主の場合、独自の「事業内容確認書」は作成に時間を要するため、事前に公式サイトからダウンロードして記入しておくことが、即日融資を実現するカギとなります。審査落ちの懸念や遅延のリスクを避けるために、内容を把握し準備を整えましょう。

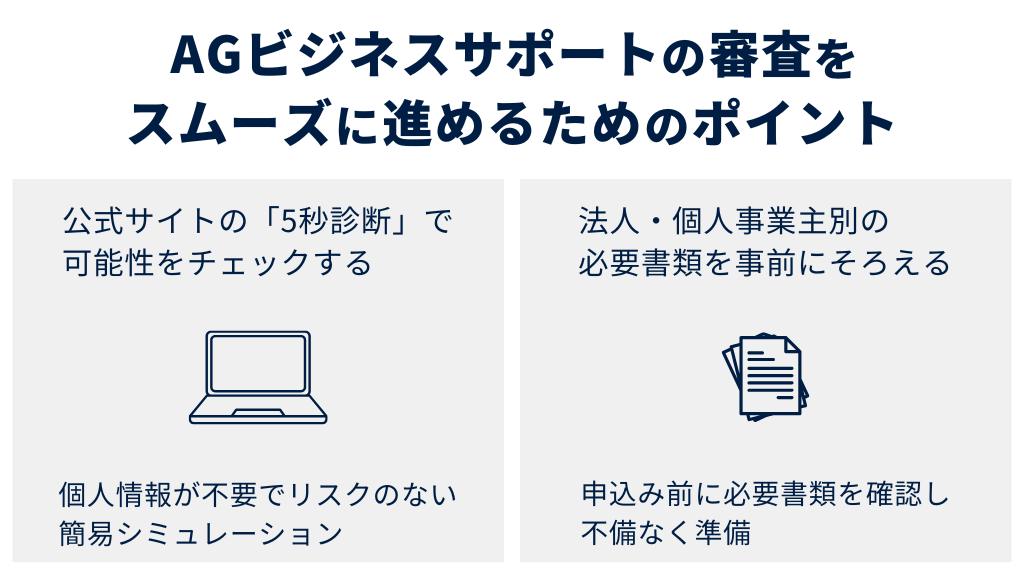

AGビジネスサポートの審査をスムーズに進めるためのポイント

AGビジネスサポートの審査通過率を高め、かつ手続きを迅速に進めるためには、申し込み前の準備が欠かせません。ここでは、審査落ちのリスクを回避し最短で資金を調達するための、以下のポイントを解説します。

- 公式サイトの「5秒診断」で可能性をチェックする

- 法人・個人事業主別の必要書類を事前にそろえる

公式サイトの「お借入れ5秒診断」で可能性をチェックする

本審査に申し込む前に、公式サイトの「お借入れ5秒診断」を活用し、融資の可能性を確認しましょう。この診断は簡易的なシミュレーションであり、信用情報機関への照会が行われないため、履歴に残らずリスクもありません。

「5秒診断」に必要な情報は、以下の4項目のみであり、氏名や電話番号などの個人情報は一切不要です。

| 入力項目 | 内容 |

| 年齢 | 代表者の年齢(20歳以上が対象) |

| 事業形態 | 法人または個人事業主(給与所得者は不可) |

| 年間売上 | 直近の事業規模の目安を入力 |

| 他社借入金額 | キャッシングローンの借入残高(クレジットカードでのショッピング、住宅ローン・自動車ローンを除く) |

診断の結果、「ご融資の検討が可能です」と表示された場合は、申し込みが可能です。「ご入力いただいた内容だけではお借入の判断が出来ませんでした」と表示された場合は、申込内容に応じた審査での対応となります。

「当社規定によりお申し込みが出来ません」と表示された場合は、年齢制限や事業形態などの基準に抵触している可能性があるため、条件を再確認してください。

以上の点を参考に、AGビジネスサポートへの申し込みの判断材料として、「お借入れ5秒診断」を試してみてください。以下のリンクからチェック可能です。

法人・個人事業主別の必要書類を事前にそろえる

AGビジネスサポートの審査スピードを最速化し、最短即日で融資を受けるためには、事業形態に応じた必要書類を、申し込み前に不備なく準備しておくことが重要です。審査に時間がかかるケースの多くは、書類の不足や不備による再提出が原因だからです。

以下のとおり、法人と個人事業主で必要書類が異なるため、ご注意ください。

| 事業形態 | 主な必要書類 | 備考 |

| 法人 | ・代表者の本人確認書類 ・決算書一式(直近2期分) ・試算表 ・取引先からの請求書や領収書など(直近2ヵ月以内発行分) | ・決算書は、設立2年以内の場合1期分でも審査可能 ・試算表は作成している分のみ、未作成の場合は不要 |

| 個人事業主 | ・本人確認書類 ・確定申告書(直近1年分) ・事業内容確認書 | 事業内容確認書は所定の書式あり |

法人の必要書類として求められる「決算書一式」の内容は、以下のとおりです。

- 別表1(事業年度分の確定申告書)

- 別表2(同族会社等の判定に関する明細書)

- 貸借対照表

- 損益計算書

- 販売費及び一般管理費

- 株主資本等変動計算書

- 製造原価報告書(作成されている場合のみ)

- 個別注記表

- 勘定科目明細書(預貯金等~雑益雑損失の内訳書)

- 電子申告の場合は受信通知(メール詳細)

上記のうち、電子申告による受信通知がなく、確定申告書の別表1または第1表の税務署受付印(または税理士の署名捺印)がない場合は、上記以外に納税証明書が必要となります。

また、赤字決算や創業期など、審査通過に不安がある場合は、必要書類に加えて「事業計画書」や「資金繰り表」を提出することが有効です。これらの補足資料によって、現状の収支だけでなく将来の返済能力を客観的にアピールでき、審査担当者の心証を良くする効果が期待できます。

個人事業主の場合は、確定申告書のほかに所定の「事業内容確認書」提出による、事業実態の証明が必要です。

申込手続きを中断させないよう、あらかじめ必要書類をPDFや画像データとして保存し、即座にアップロードできる状態にしておくことをおすすめします。

まとめ

本記事では、AGビジネスサポートの審査基準や、赤字決算でも融資を受けられる理由について解説しました。AGビジネスサポートは、過去の業績よりも現在の事業実態を重視するため、銀行で融資を断られた場合でも審査に通る可能性があります。

ただし、確実に資金を調達するには虚偽申告を避け、必要書類を不備なく準備することが重要です。即日融資を希望する場合は、平日の午前中、なるべく早い時間に手続きを進めましょう。

資金繰りに不安がある方は、まずは公式サイトの「お借入5秒診断」で、借入可否について確認してみてください。

この記事の投稿者

バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室

この記事の監修者

株式会社ナレッジソサエティ 代表取締役 久田敦史

バーチャルオフィス・シェアオフィスを通して1人でも多くの方が起業・独立という夢を実現し、成功させるためのさまざまな支援をしていきたいと考えています。企業を経営していくことはつらい面もありますが、その先にある充実感は自分自身が経営をしていて実感します。その充実感を1人でも多くの方に味わっていただきたいと考えています。

2013年にジョインしたナレッジソサエティでは3年で通期の黒字化を達成。社内制度では週休4日制の正社員制度を導入するなどの常識にとらわれない経営を目指しています。

一児のパパ。趣味は100キロウォーキングと下町の酒場めぐり。

【学歴】

筑波大学中退

ゴールデンゲート大学大学院卒業(Master of Accountancy)

【メディア掲載・セミナー登壇事例】

起業家にとって必要なリソースを最大限に提供するシェアオフィス

嫌われるNG行動はこれ!覚えておきたいシェアオフィスやコワーキングスペースのマナー

“バーチャルオフィス” “シェアオフィス” “レンタルオフィス”どれを選んだらいいの? 〜ナレッジソサエティ久田社長に聞いてみた

複業人事戦略会議 #2 ~週休4日制正社員!?多様な働き方が生む効果とは?~

ここでしか聞けない、創業現場のリアル(東京都中小企業診断士協会青年部主催)

起業を目指す若者へ「週休4日制」の提案

社内勉強会レポート

ストリートアカデミー 久田敦史

Yahoo知恵袋

法人カード調査部

バーチャルオフィス1