※本ページにはプロモーションが含まれています

「バクラクビジネスカード」を検討しているものの、「設立間もない会社でも審査に通るのだろうか?」「赤字決算だが大丈夫だろうか?」といった審査への不安を抱えていませんか?

従来の法人カードの審査は、過去の決算書や業績が重視されるため、実績の少ないスタートアップや中小企業にはハードルが高い傾向にありました。しかし、バクラクビジネスカードは、その常識を覆す独自の審査モデルを採用しています。

本記事では、決算書不要の審査基準についてや、「保証金プラン」といった審査落ちの救済措置など、バクラクビジネスカードの審査の特徴を徹底解説します。審査を通過するための具体的な対策も紹介しているので、参考にしてスムーズなカード発行につなげてください。

バクラクビジネスカードの審査情報の概要

バクラクビジネスカードの審査では、決算書や確定申告書の提出を原則不要としています。銀行口座の「現預金残高」などの財務状況を重視する独自の基準を採用しているのが、特徴の1つです。

バクラクビジネスカードの審査および基本スペックの概要を以下にまとめました。

| 項目 | 内容 |

| 申し込み対象者 | 法人のみ(株式会社、合同会社等) ※個人事業主は申し込み不可 |

| 入会条件 | 法人名義の銀行口座とMoneytree IDによる口座情報の連携 ※Moneytree IDは、無料で登録と利用ができる外部サービス |

| 与信限度額 | 最大5億円以上の実績あり ※現預金残高や利用状況に応じて柔軟な設定が可能 |

| 必要書類 | 履歴事項全部証明書または現在事項全部証明書 (直近6ヶ月以内発行) 代表者、もしくは取引担当者の本人確認書類 ※決算書・確定申告書の提出について、必要との記載なし |

| 審査方式 | 独自の与信審査(AI審査) ※最短10分で審査完了 |

| 審査期間・日数 | 最短即日(申し込み内容に不備がない場合) |

| カード発行までの期間 | バーチャルカード:審査完了後、即時発行 リアルカード:通常1〜2週間程度で郵送 |

| 年会費 | 永年無料(初期費用、発行手数料も原則無料) |

| キャッシュバック率 | 1.0% |

| 国際ブランド | Visa |

このように、バクラクビジネスカードの申し込み対象は「法人のみ」に厳格に限定されていますが、設立年数や決算状況に関わらず申し込みが可能です。

カード審査において一般的な、「決算書・確定申告書の提出」を求められない点は、バクラクビジネスカードの審査の特徴のひとつと言えます。よって、設立直後や赤字のスタートアップ企業であっても、条件を満たせば最短即日でカード発行できる可能性があると言えるでしょう。

バクラクビジネスカードの審査基準の詳細は公開されていません。しかし、万一審査基準に満たない場合でも「保証金プラン」を利用できる道が用意されています。

手元の資金はあるものの実績不足で他社の審査に通らない企業にとっては、「保証金プラン」は有力な選択肢となりえます。

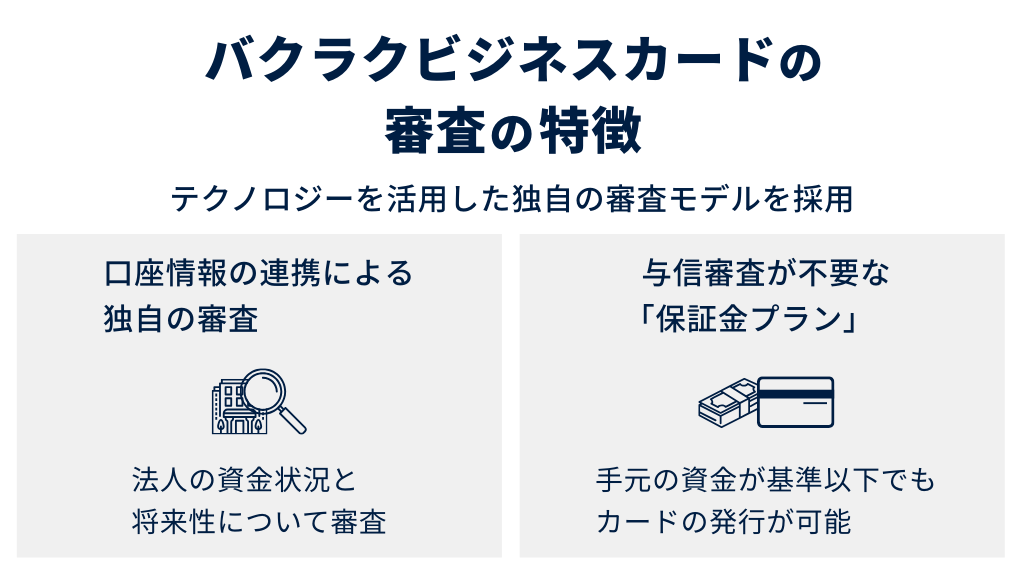

バクラクビジネスカードの審査の特徴

バクラクビジネスカードは、決算書や確定申告書といった過去の書類実績を重視する従来の法人カードとは異なり、テクノロジーを活用した独自の審査モデルを採用しています。ここでは、バクラクビジネスカードの審査の特徴と、審査に不安がある企業でも利用できる「保証金プラン」の存在について解説します。

口座情報の連携による独自の審査を採用している

バクラクビジネスカードの審査では、具体的な審査基準は公開されていません。しかし、審査時に決算書などの書類提出を必須とせず、銀行口座の入出金データを連携・参照することで行う独自の「動的与信モデル(AI審査)」を採用しているとされています。

法人カードの審査では、決算書に基づく過去の業績が重視されるため、先行投資で赤字になりがちなスタートアップや、実績のない設立直後の企業は不利になる傾向があるとされてきました。対してバクラクビジネスカードは、法人の資金状況と将来性について、「口座情報の連携」を軸に審査します。これにより企業の成長スピードに合わせた適正な与信枠を提供できると考えられています。

具体的には、バクラクビジネスカードの審査では法人の口座情報と同時に、Moneytree IDを利用した口座情報の連携が求められます。

※Moneytree IDは無料で登録・利用ができる外部サービスです。

与信審査が不要な「保証金プラン」が存在する

バクラクビジネスカードでは、手元の資金が基準(2025年12月現在で1,000万円)に満たない場合に、事前の与信審査をスキップしてカードを発行できる「保証金プラン」が用意されています。

保証金プランでは、利用希望枠に相当する現金をあらかじめ保証金として預け入れることで、カード会社側の貸倒リスクを実質的に解消しています。したがって、保証金プランでは、与信審査をスキップしてカードを発行できる可能性があります。

以下の表は、通常のプランと保証金プランの主な違いをまとめたものです。

| 特徴 | 通常プラン | 保証金プラン |

| 審査 | あり(独自の審査モデル) | なし(デポジットによる担保) |

| 利用限度額 | 審査により決定 | 預け入れた保証金の額 |

| 申し込み時の案内基準 | 法人口座の残高1,000万円以上など | 法人口座の残高1,000万円未満など |

| 資金の流動性 | 支払い日まで資金拘束なし | 保証金として資金が拘束される |

なお、「保証金プラン」を利用してカード発行を受けた場合でも、法人口座の残高基準を満たしたのちに、再審査を申し込むことができます。

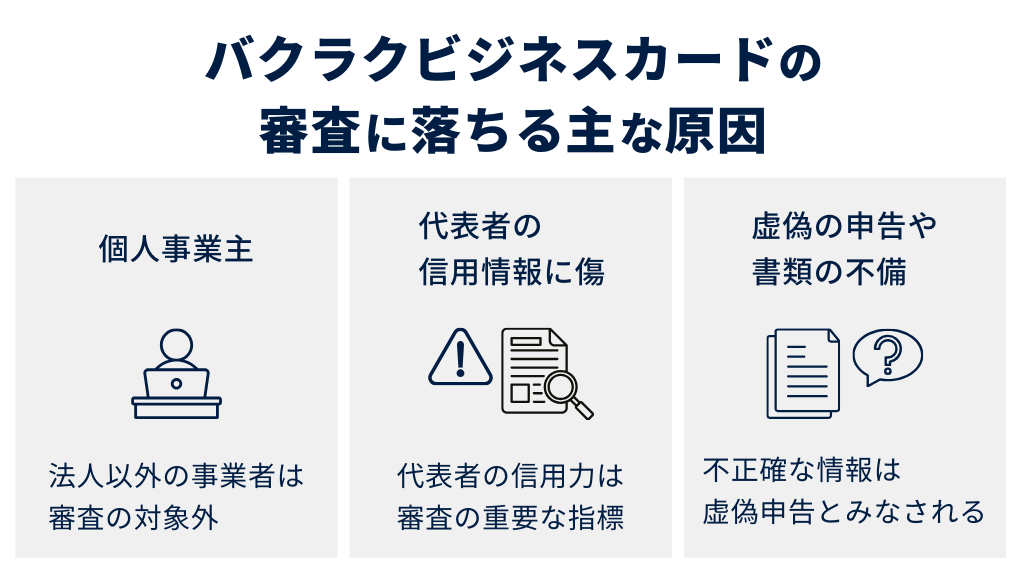

バクラクビジネスカードの審査に落ちる主な原因

バクラクビジネスカードは、銀行口座の残高や入出金データを参照する独自の審査モデルを採用しているとされています。そのため、他の法人カードの審査に落ちたようなケースでも、審査に合格する可能性はあります。しかし、すべての申し込みが、審査に通るわけではありません。

柔軟な審査基準を持っていても、根本的な要件を満たさない場合や、信頼性に欠けると判断された場合は、バクラクビジネスカードの発行が見送られます。

本項では、実際に審査に落ちてしまう典型的なケースとして、申し込み属性の不適合、代表者の信用情報、そして申し込み手続きにおける不備の3点を解説します。

申し込み対象外の個人事業主である

バクラクビジネスカードは法人専用のクレジットカードであり、個人事業主やフリーランスは申し込みの対象外です。公式サイトの申し込みフォームには、個人事業主は利用できない旨が明記されています。

どれだけ事業規模が大きく、十分な売上や利益を上げている状態であっても、法人登記を行っていない事業者は審査の対象になりません。個人事業主がバクラクビジネスカードの利用を希望する場合は、まず法人成りを検討し、法人格を取得する必要があります。

代表者の信用情報に傷がある

バクラクビジネスカードは原則として「代表者保証不要」ですが、代表者個人の信用情報(クレジットヒストリー)に重大な問題がある場合は、審査に落ちる可能性があります(※与信審査をスキップできる「保証金プラン」を選択した場合を除く)。

法人カードの審査において、代表者の信用力は企業の信頼性を測る重要な指標のひとつとして扱われるためです。

特に、信用情報機関(CICやJICCなど)に「異動情報」と呼ばれる金融事故の記録が残っている場合は注意が必要です。

| 懸念される信用情報の例 | 審査への影響 |

| 長期延滞 | クレジットカードやローンの支払いを61日以上、または3ヶ月以上滞納した履歴がある場合、返済能力に疑義を持たれる。 |

| 債務整理 | 過去に自己破産や個人再生などの法的手続きを行っている場合、経済的な信用度が低いと判断される。 |

| 強制解約 | 過去に他のクレジットカードやローン契約が強制的に解約された履歴がある場合、著しい契約違反があったとみなされる。 |

代表者個人の過去の履歴に不安がある場合でも、現在の法人のキャッシュフローが健全であれば考慮される余地はありますが、ネガティブな要素として作用することは避けられません。

虚偽の申告や書類の不備がある

申し込み時に入力した情報に虚偽があったり、提出した書類に不備があったりすることは、審査落ちの直接的な原因となり得ます。

金融機関は情報の正確性と整合性を最重視するため、不正確な情報は単なるミスではなく、コンプライアンス上のリスク(虚偽申告)とみなされるからです。

特に、審査を有利に進めようとして年商や資本金を偽る行為は、銀行口座情報の連携や登記情報の照合によって容易に発覚し、信用を大きく損ないます。

また、本人確認書類の提出など、手続き上の不備によって審査が進まないケースもあります。

| よくある書類不備の例 | 説明と対策 |

| 画像の不鮮明さ | 撮影時の手ブレや光の反射により、文字が読み取れない状態。撮影環境を明るくし、ピントを合わせて撮影し直す。 |

| 有効期限切れ | 運転免許証などの本人確認書類が有効期限を過ぎている場合。提出前に必ず期限内であることを確認する必要がある。 |

| 情報の不一致 | 入力した住所や氏名が、本人確認書類や法人登記情報と一字一句一致していない(「1-2-3」と「1丁目2番3号」の違いなど)。公的書類の記載通りに入力する必要がある。 |

これらの不備は、注意深く確認を行うことで防げるため、申し込みを完了させる前に今一度、入力内容と添付書類を見直すことが重要です。

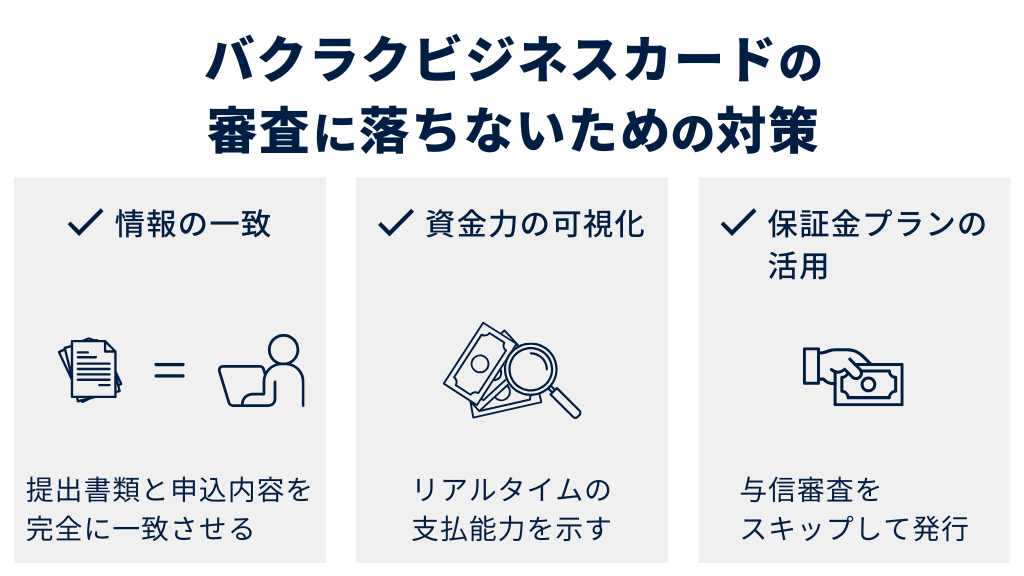

バクラクビジネスカードの審査に落ちないための対策

バクラクビジネスカードの審査通過率を高めるには、AI審査を前提とした情報の正確性と、口座情報の連携による支払い能力の証明が重要です。

特に、バクラクビジネスカードの独自の与信モデルでは、過去の決算内容よりも現在の現預金残高が重視される傾向があります。

また、バクラクビジネスカードでは自動審査システムを採用しているため、公的書類と入力情報に差異があった場合、審査落ちのリスクが高まってしまうと言えるでしょう。

具体的な対策は、以下の通りです。

| 対策のポイント | 詳細 |

| 情報の一致 | 登記簿謄本や本人確認書類と、申込内容を一字一句一致させる。 利用規約を遵守し、実質的支配者などの情報を正確に申告する。 |

| 資金力の可視化 | 複数の口座がある場合、API連携を行うメイン口座へ資金を集約させる。 残高が最も多いタイミングで申請を行い、リアルタイムの支払い能力を示す。 |

| 保証金プランの活用 | 与信審査に不安がある場合は、バクラクカードの保証金プランを利用する。 事前に保証金を預けることで、与信審査をスキップして発行できる。 |

これらの対策を講じることで、スムーズな発行が期待できます。

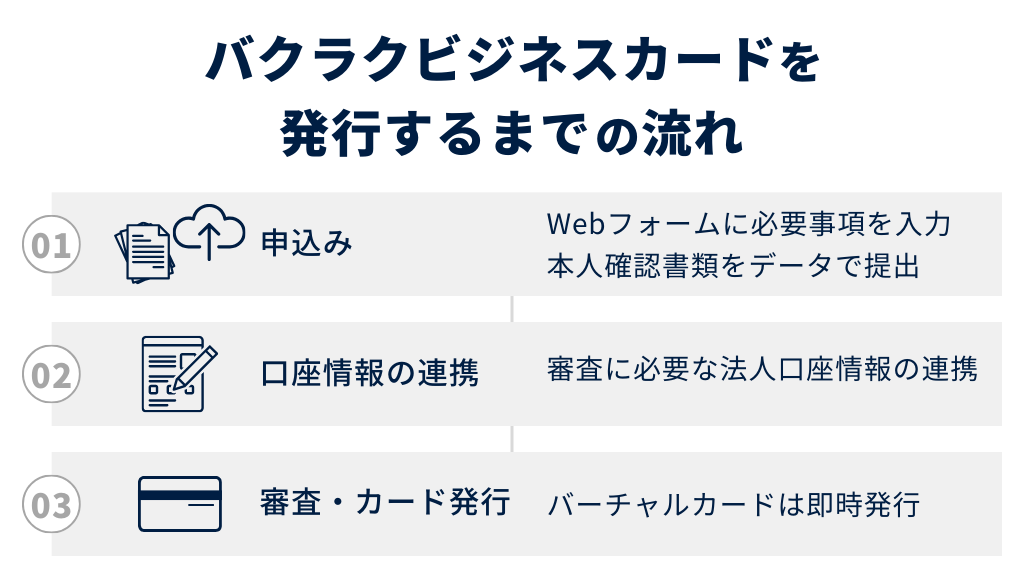

バクラクビジネスカードを発行するまでの流れ

バクラクビジネスカードは、Web完結の申し込みにより、最短即日での利用開始が可能です。手続きは大きく「申し込み情報の入力」「口座情報の連携」「審査・カード発行」の3ステップで進行します。バーチャルカードは審査完了後すぐに発行されますが、リアルカードが手元に届くまでには配送の時間がかかる点に注意が必要です。

- ステップ1 申し込み:Webフォームへの入力と本人確認書類の提出(所要時間:約1分〜)

- ステップ2 口座情報の連携:審査に必要な法人口座情報の連携(所要時間:最短10分)

- ステップ3 審査・カード発行:審査完了後、バーチャルカードは即時発行。リアルカードは発行申請から最短5日で到着

1.申し込み

公式サイトの専用フォームから、企業の基本情報や財務状況を入力し、必要書類をデジタルデータで提出します。すべてのプロセスがWeb上で完結し、郵送の手間は一切かかりません。アナログな書類記入や捺印を排除したデジタル完結型のフローにより、最短1分程度で申し込み手続きに着手できます。

具体的な申し込みの手順は以下の通りです。

| 手順 | 内容 |

| 1. フォーム入力 | 企業名、代表者名などの基本情報を入力。この際、「現預金残高」が1,000万円以上か未満かを選択し、回答によって審査モデル(通常与信または保証金プラン)が分岐する。 |

| 2. 書類提出 | 法人の実在性を証明するため、「履歴事項全部証明書」または「現在事項全部証明書」(発行6ヶ月以内)をPDFや画像データでアップロードする。 |

| 3. 本人確認 | 運転免許証やマイナンバーカードなどの顔写真付き身分証をスマートフォンで撮影し、オンラインで本人確認(eKYC)を実施する。 |

なお、バクラクビジネスカードの申し込み対象は「法人」に限定されており、個人事業主は対象外です。また、入力された財務状況や従業員規模などのデータは、与信枠の算定だけでなく、将来的な機能提案などにも活用されます。したがって、事前に利用規約や対象要件をよく確認しておく必要があります。

2.口座情報の連携

申し込み情報の入力後、審査に必要な財務データを取得するために、法人口座のインターネットバンキング情報を連携します。この連携により、ユーザー側の提出書類の準備負担を減らしつつ、リアルタイムの資金状況を反映した適正な与信枠設定が可能となります。

こうしたプロセスこそ、バクラクビジネスカードが次世代型の法人カードとして支持される理由の1つと言えます。

具体的には、バクラクビジネスカードの審査・運用にて、資産管理プラットフォーム「Moneytree」の技術が利用されています。Moneytree IDの利用により、バクラク側はよりセキュアな環境下でユーザーの口座残高や利用明細を参照できるようになります。

3.審査・カード発行

バクラクビジネスカードでは、Web申し込みと口座連携が完了すると即座に与信審査が開始され、通過後はすぐにバーチャルカードが発行されて利用可能になります。「審査完了=即利用開始」というタイムラグのないサービスも次世代型法人カードの特長であり、急ぎでカード決済を行いたい企業のニーズにスピーディに応えられます。

即日利用が可能な理由は、審査通過と同時に管理画面上でカード番号等の情報が発行されるバーチャルカードの仕組みにあります。リアルカードの配送を待つ必要がないため、審査完了の直後からサーバー費用や広告費などのオンライン決済を開始できます。

なお、各カードの発行スケジュール、発生する料金などは以下の通りです。

| カード種類 | 発行・利用開始のタイミング |

| バーチャルカード | 審査(最短即日〜3営業日)完了後、即時に発行。発行手数料無料 |

| リアルカード | 審査完了後に別途発行申請を行い、最短5日で指定住所に配送(発行手数料1,540円(税込) / 枚) |

| ETCカード | 審査完了後に別途発行申請を行い、リアルカード同様に配送(枚数無制限で発行可能・発行手数料550円(税込)/枚) |

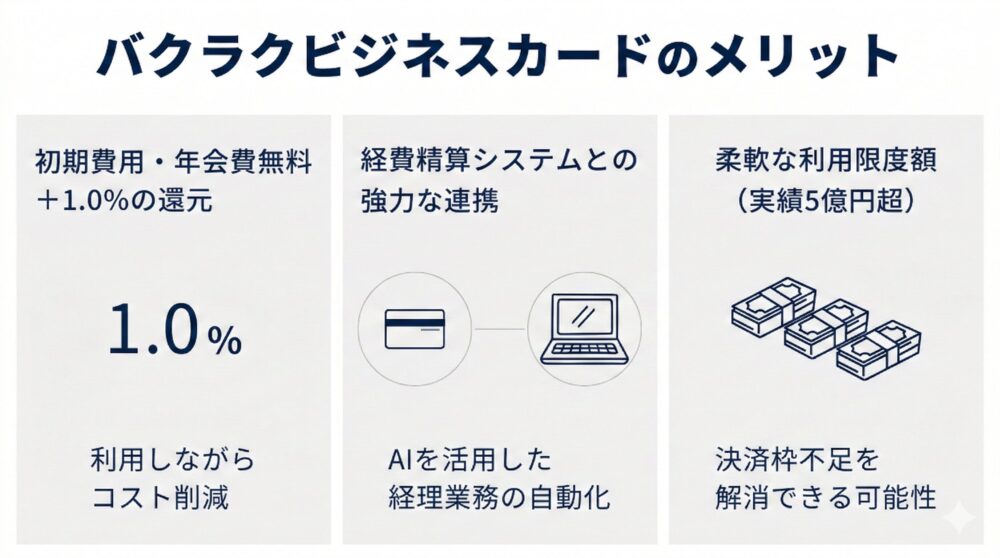

バクラクビジネスカードのメリット

次世代型法人カードの代表格であるバクラクビジネスカードには、単なる決済手段としてのサービスだけでなく、キャッシュバック還元やさまざまな付帯サービスが付帯しています。

ここでは、経営課題を解決するのに役立つ、バクラクビジネスカード利用時における、具体的な3つのメリットを解説します。

初期費用・年会費無料で1.0%還元

バクラクビジネスカードは、初期費用および年会費が無料であるにもかかわらず、利用金額に応じて1.0%の還元を受けられます。

保有コストがゼロであるため、従業員一人ひとりにカードを持たせる「自律分散型」の運用が容易です。また、還元がポイントではなく「キャッシュバック(請求額からの相殺)」で行われるため、ポイント交換の手間や失効リスクがなく、会計処理上も明確に処理できます。

- 還元率:1.0%(業界最高水準)

- コスト:初期費用・年会費無料(リアルカードとETCカードの発行手数料を除く)、従業員用追加カード(バーチャル)も無料

たとえば、月間の広告費などで1,000万円を決済する場合、1%還元なら月間10万円、年間で120万円のコスト削減となります。この還元額は、SaaSの月額利用料を相殺して余りあるケースも多く、経済的合理性が非常に高いカードといえます。

経費精算システムとの強力な連携

バクラクビジネスカードの利用者は、「バクラク経費精算」をはじめとする会計システムと高度に連携し、決済から仕訳入力までのプロセスを自動化することで、経理業務の工数を劇的に削減できます。

カード決済データが即座にシステムに連携され、AIが内容を解析するため、手入力によるミスや、領収書と明細の照合作業といったアナログな業務を排除できるからです。

バクラクビジネスカードにおいて、ユーザーからの口コミや評判で良いとされるサービスには、以下のようなものがあります。

| 機能 | 内容 | メリット |

| AI自動突き合わせ | 領収書とカード明細をAIが自動で紐付け | 領収書の消し込み作業が不要になる |

| インボイス判定 | 登録番号(T番号)を読み取り国税庁データと照合 | 適格請求書かどうかの確認を目視せず完了 |

| 外部連携 | freee、マネーフォワード等とAPI/CSV連携 | 既存の会計ソフトを変えずに導入可能 |

バクラクビジネスカードは、単なる決済手段としてだけではなく、AIを活用した「入力・確認・仕訳」の業務自動化により、経理DXのインフラとして強力に機能します。

※領収書の保管や仕訳自動作成、電子帳簿保存法対応機能などを利用する場合は、機能拡張オプションプランの契約が必要。

以下、機能拡張オプションプランの料金です。

- バクラクビジネスカードの月間決済金額が30万円以上の場合:無料

- バクラクビジネスカードの月間決済金額が30万円未満の場合:月額1万3,000円(税抜)

柔軟な利用限度額(5億円以上の実績あり)

バクラクビジネスカードは、一般的な従来型法人カードを上回る利用限度額と柔軟さを兼ね備えており、急成長企業のボトルネックとなりがちな決済枠不足を解消できる可能性があります。

現代の成長企業では、Web広告費やクラウドサーバー費用など、クレジットカード決済が必須かつ高額な支出が増加しています。しかし、従来の法人カードでは限度額が低く、機会損失を招くリスクがありました。バクラクビジネスカードは、こうしたリスク課題に対応するためのインフラを備えています。

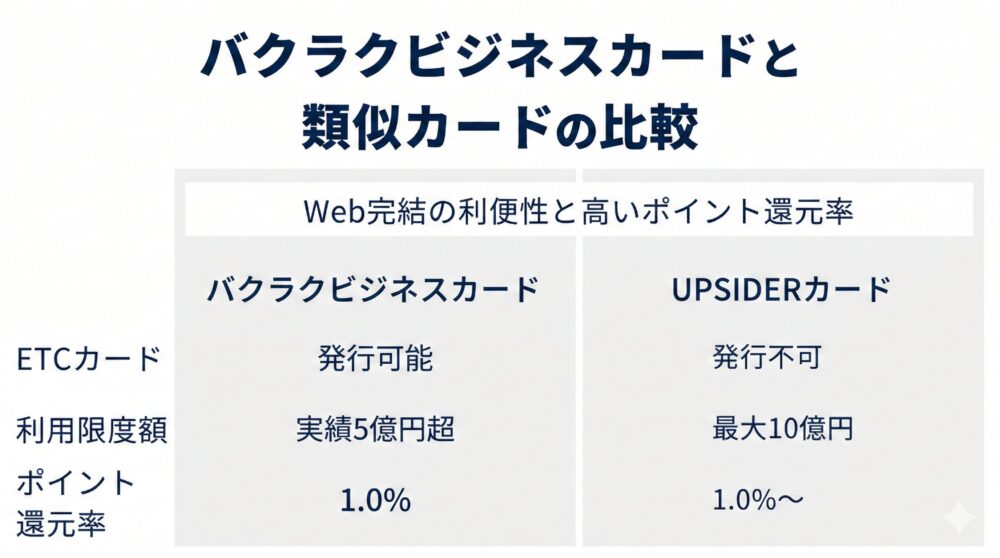

バクラクビジネスカードと類似カードの比較

バクラクビジネスカードとよく比較されるのが、同じく次世代型法人カードとして知られる「UPSIDERカード」です。どちらもWeb完結の利便性と高いポイント還元率を誇ります。

以下の表で両者の主なスペックを比較しましたので、ご活用ください。

| 比較項目 | バクラクビジネスカード | UPSIDERカード |

| 審査・発行 | 独自審査 ※保証金プランなら審査なし | 独自審査 ※前払い利用なら審査不要 |

| 利用限度額 | 柔軟に設定(実績5億円超) | 最大10億円 |

| ポイント還元率 | 1.0% | 1.0%〜 |

| ETCカード | 発行可能 (年会費無料・発行手数料550円/枚) | 発行不可 |

| 付帯保険等 | 盗難・不正利用補償あり リアルカードのみ、海外旅行傷害保険付帯 | 盗難・不正利用補償あり |

| 年会費 | 無料 | 無料 |

| 対象 | 法人(個人事業主は不可) | 法人(個人事業主は不可) |

両カードのメリットやデメリットを詳しく知りたい方は、以下の記事もご参考になさってください。

審査のポイントを理解してバクラクビジネスカードに申し込もう

本記事では、バクラクビジネスカードの審査についてご紹介しました。

バクラクビジネスカードは、決算書や確定申告書を原則不要とし、銀行口座の現預金残高を重視する独自の審査基準を採用しています。このため、設立直後や赤字の法人でも、最短即日発行ができる可能性があります。

また、保証金プランを選択すれば与信審査なしで利用開始できるのがメリットです。

バクラクビジネスカードは、独自の柔軟な審査と1.0%還元、そして経費精算システムとの連携で、経理DXを推進できるカードです。ぜひ申し込みを検討してみてください。

この記事の投稿者

バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室