※本ページにはプロモーションが含まれています

バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室

金利上昇局面にある現在、法人口座の普通預金金利を比較して、少しでも利益を増やしたいと考える経営者は少なくありません。しかし、表面的な金利の高さだけで選ぶと、毎月の口座維持手数料や振込手数料などのコストが上回り、実質的な利益が減少してしまうリスクがあります。

本記事では、主要なネット銀行と店舗型銀行の金利・手数料を徹底比較し、利益を残しやすい銀行をランキング形式で紹介します。各行のスペックを一覧表にまとめていますので、ぜひ口座選びの参考にしてみてください。

| 更新日 | 更新内容 |

| 2026/05/12 | 金利と想定利益のデータを更新しました。 |

おすすめ法人口座の総合比較はこちらの記事を参考にしてください。

法人口座における普通預金金利の比較表

法人口座を選ぶ際、毎月の維持コストと預金金利のバランスは重要な判断基準です。2026年現在、ネット銀行・店舗型銀行ともに、普通預金金利が0.3%前後に上昇しています。

ここでは、主要なネット銀行と店舗型銀行の金利・手数料を比較していますので、自社の資金規模や運用スタイルに合った銀行を選ぶためにお役立てください。

ネット銀行・ネット口座

コストを抑えつつ金利による収益を確保したい法人には、ネット銀行をおすすめします。なぜなら、口座維持手数料・インターネットバンキング手数料が無料であり、普通預金金利が0.3%前後の高水準に設定されているからです。

固定費をゼロにすることで、預金利息がそのまま企業の利益となります。各行の口座維持手数料と現時点での普通預金の金利は、それぞれ以下のとおりです。

| 銀行名 | 普通預金金利(年率) | 口座維持手数料・インターネットバンキング手数料 |

住信SBIネット銀行 | ・円普通預金:0.300% ・SBIハイブリッド預金※:0.310% | 無料 |

GMOあおぞらネット銀行 | 0.300% | 無料 |

三井住友銀行(Trunk) | 0.300% | 無料 |

楽天銀行 | 0.300% | 無料 |

イオン銀行 | 0.300% | 2,200円 |

PayPay銀行 | 0.200% | 無料 |

現時点では大きな金利差はありませんが、住信SBIネット銀行は、証券連携で0.310%が適用されるなど、資産運用との相性が良好です。

法人口座の金利比較においては、固定費をかけずに効率的に資金を管理できるかどうかが重要です。

店舗型銀行

店舗型銀行は、一般的にインターネットバンキング利用時に手数料が発生しますが、対面でのサービスを求める企業にとって有利な選択肢となります。主要な店舗型銀行の手数料と、現時点での金利は以下のとおりです。

| 銀行名 | 口座維持手数料(月額) | インターネットバンキング手数料 | 普通預金金利(年率) |

三菱UFJ銀行 | 無料 | 1,760円/月 (最大3ヵ月間無料) | 0.300% |

みずほ銀行 | 無料 | 3,300円/月 (最長5年間無料) | 0.300% |

りそな銀行 | 無料 | 3,300円/月~ (初年度無料) | 0.300% |

ゆうちょ銀行 | 無料 | ・契約金:5,500円~ ・月額料金1,100円~ | 0.300% |

上表のとおり、現時点ではいずれも金利0.300%ですが、手数料は大きく異なります。インターネットバンキングを利用する場合は、固定費の負担額について事前に確認しておきましょう。

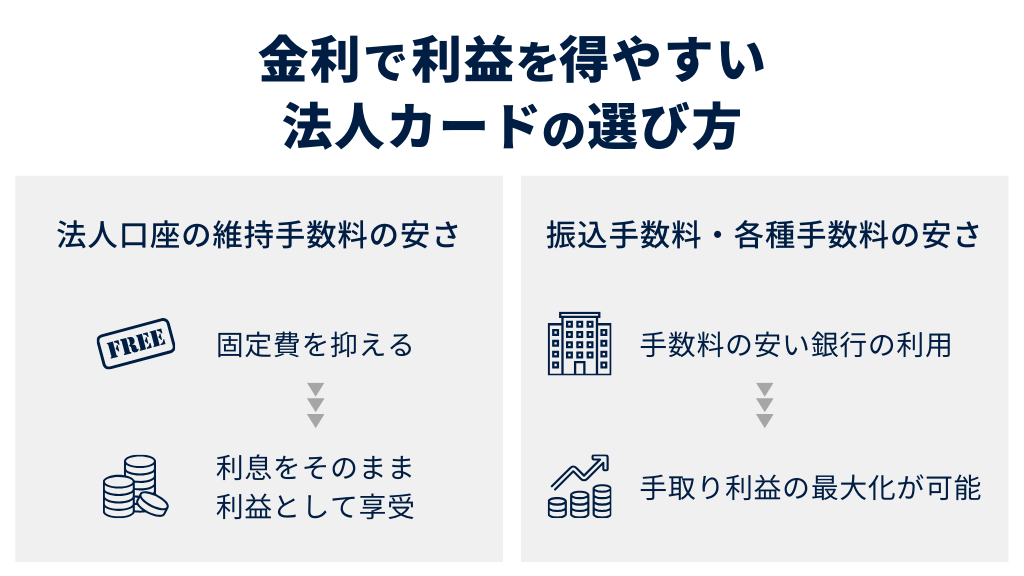

金利で利益を得やすい法人口座の選び方

法人口座で利益を最大化するためには、金利の高さだけでなく、口座を利用するうえで発生する「コスト」を最小化する視点が不可欠です。金利が高くても、維持費の負担が多ければ十分なメリットが受けられません。

実質的な利回りを確保するために、以下の2点を確認しましょう。

- 法人口座の維持手数料の安さ

- 振込手数料・各種手数料の安さ

法人口座の維持手数料の安さ

利益を確保するためには、口座維持手数料やインターネットバンキング利用料が「完全無料」の銀行を選ぶことをおすすめします。月々の固定費負担により、高金利で得られた利息が相殺されてしまうからです。

法人のWeb取引利用には、かつては月額2,000〜3,000円の手数料が必要でした。しかし、現在はGMOあおぞらネット銀行や住信SBIネット銀行、三井住友銀行 Trunkのように、高金利を提供しつつ月額基本料を無料とする銀行が多く登場しています。

固定費のかからない銀行では、利息をそのまま利益として享受できるため、法人口座の金利を比較する際は、維持費の有無の確認が重要です。金利の高さだけでなく、「維持コストゼロ」を前提条件として口座を選定しましょう。

振込手数料・各種手数料の安さ

日常的な入出金を行う法人口座においては、振込手数料や各種手数料の安い銀行を選ぶことが、最終的な手取り利益を最大化する鍵となります。なぜなら、振込手数料の負担が積み重なると、金利収入を上回る可能性があるからです。

現在、他行宛振込手数料については、GMOあおぞらネット銀行で「130円」、住信SBIネット銀行やPayPay銀行、三井住友銀行 Trunkなどでは「145円」と業界最安水準で設定されています。GMOあおぞらネット銀行ではさらに、有料サービスへの加入によって「121円」までコストを下げることも可能です。

毎月多くの振込を行う企業が手数料の安い銀行を選ぶと、数千円単位のコスト削減となり、利息とともに大きなインパクトをもたらします。金利だけでなく、自社の振込頻度などを把握したうえで「1件あたりの手数料」を含めて比較・選定することが重要です。

※ 三井住友銀行調べ(2025年11月時点)。

国内主要銀行(インターネット専業銀行含む)の法人口座における各種手数料水準との比較によるもの。

各社の期間限定キャンペーンや手数料割引プログラムは比較対象に含まれておりません。

普通預金金利で利益を得やすい法人口座ランキング(100万円預入時)

利息をそのまま利益として受け取るには、毎月の固定費負担のないネット銀行を選ぶ必要があります。店舗型銀行の多くはインターネットバンキング利用料がかかるため、受取利息よりも維持コストが上回り、実質的な収支がマイナスになってしまいます。

以下の表は、各銀行に100万円を1年間預け入れた場合の想定利益を、ランキング形式で比較したものです。

| 順位 | 銀行名 | 普通預金金利 (年利) | インターネットバンキング手数料 | 想定利益(100万円預入時) |

| 1位 |

GMOあおぞらネット銀行 | 0.300% | 無料 | +3,000 |

| 1位 | 三井住友銀行(Trunk) | 0.300% | 無料 | +3,000円 |

| 1位 | 住信SBIネット銀行 | 0.300% | 無料 | +3,000円 |

| 1位 | 楽天銀行 | 0.300% | 無料 | +3,000円 |

| 5位 | PayPay銀行 | 0.200% | 無料 | +2,000円 |

| 6位 | ゆうちょ銀行 | 0.300% | 1,100円~ | ▲10,200円 |

| 7位 | 三菱UFJ銀行 | 0.300% | 1,760円 | ▲18,120円 |

| 8位 | イオン銀行 | 0.300% | 2,200円 | ▲23,400円 |

| 9位 | みずほ銀行 | 0.300% | 3,300円 | ▲36,600円 |

| 9位 | りそな銀行 | 0.300% | 3,300円~ | ▲36,600円 |

想定利益の算出方法

・利息=元本×年利(%÷100)×預入期間(年)

・想定利益=利息−(口座維持手数料×12×年数)

・みずほ銀行・ゆうちょ銀行・りそな銀行の想定利益は、最も安価な維持コストで算出

※税引前の想定利益

ネット銀行は固定費負担がなく、プラスの利益が見込めますが、店舗型銀行はインターネットバンキングを利用する場合の手数料により、資産が目減りする結果となります。

以上のように、銀行の法人口座における普通預金金利の比較では、表面的な利率だけでなく手数料を含めた実質利回りで判断することが重要です。小規模法人が金利による恩恵を受けるためには、維持費無料の法人口座から選ぶことをおすすめします。

金利で利益を得やすいおすすめの法人口座5選

各銀行の金利や特徴を比較し、特に利益を得やすい5つの銀行を厳選して紹介します。

- GMOあおぞらネット銀行

- 住信SBIネット銀行

- 三井住友銀行 Trunk

- PayPay銀行

- 楽天銀行

これらの銀行は、従来の法人口座とは異なり、0.2%以上の高金利や手数料の削減によって、資金管理における実質的な利益を生み出しやすいのが特長です。各行の詳細を解説します。

GMOあおぞらネット銀行:0.300%

GMOあおぞらネット銀行は、GMOインターネットグループの技術力と、あおぞら銀行の信託機能を融合させた銀行です。API連携による業務効率化に強みをもち、円普通預金だけでなく外貨預金でも高い金利を提供しています。

サービス概要は以下のとおりです。

| 振込手数料 | 同行同一支店宛 | 無料 |

| 同行本支店宛 | 無料 | |

| 他行宛 | 130円(※121円 振込料金とくとく会員) | |

| 初期費用・維持費 | 初期契約料 | 無料 |

| 口座維持手数料 | 無料 | |

| 総合振込 | 初期契約料 | 無料 |

| 月額料金 | 無料 | |

| 振込手数料 | 同行宛:無料 他行宛:130円(※121円 振込料金とくとく会員) | |

| 上限処理件数 | 9,999件 | |

| 口座振替・定額自動振込 | 口座振替手数料 | 無料 |

| 定額自動振込手数料 | 同行宛:無料 他行宛:130円(※121円 振込料金とくとく会員) | |

| 給与振込 | 初期契約料 | 総合振込で代替 |

| 月額料金 | 総合振込で代替 | |

| 振込手数料 | 総合振込で代替 | |

| 海外送金 | 契約金 | 無料 |

| 月額料金 | 無料 | |

| 送金手数料 | 送金金額に応じて変動 | |

| 当日振込・リアルタイム振込 | 当日振込対応時間 | 当行:24時間 他行:24時間 |

| リアルタイム振込 | ◯ | |

| ATM | セブン銀行 イオン銀行 ゆうちょ銀行 | 24時間 |

| 振込入金口座 | 初期登録料 | 無料 |

| 月額利用料 | 無料 | |

| 口座発行上限 | 2,000口座 ※2,000口座以上は銀行に問い合わせ | |

| 金利 ※2026年5月1日現在 | 円普通預金 | 0.300% |

| 円定期預金 | 0.300%~0.420% | |

| その他機能・サービス | ネットバンキングのアカウント上限数 | 100アカウント |

| 複数口座の開設上限数 | 20口座(メイン口座+19の追加口座) | |

| 融資商品の有無 | ◯ | |

| Pay-easyの対応 | ◯ | |

| 国税・社会保険料の口座振替 | ◯ | |

| 日本政策金融公庫の対応 | ◯ | |

| 経営セーフティ共済の対応 | ◯ | |

| 口座開設までの期間 | 最短即日 |

現時点での円普通預金の金利は、年0.300%(税引前)です。特筆すべきは「振込料金とくとく会員」というサービスで、月額利用料500円(税込)を支払うと他行宛振込手数料が121円(税込)/件になります。振込件数が多い企業では、金利収入以上のコスト削減効果を期待できるでしょう。

対面でのサポートがないため、すべての手続きをオンラインで完結させる必要があります。ITリテラシーが高く、振込コストを極限まで抑えたい企業や、ITベンチャーに適しています。GMOあおぞらネット銀行の詳細は、以下のリンクからご確認ください。

\以下のリンク限定!口座開設で現金1,000円プレゼント/

住信SBIネット銀行:0.300%

住信SBIネット銀行は、三井住友信託銀行とSBIホールディングスが共同で設立した、預金残高で業界トップクラスを誇るインターネット銀行です。SBI証券との連携機能を有し、預金と投資を円滑に移行できる点が大きな特長です。

以下に、サービス概要をまとめています。

| 振込手数料 | 同行同一支店宛 | 無料 |

| 同行本支店宛 | 無料 | |

| 他行宛 | 145円 ※130〜145円(振込優遇プログラム) | |

| 初期費用・維持費 | 初期契約料 | 無料 |

| 口座維持手数料 | 無料 | |

| 総合振込 | 初期契約料 | 無料 |

| 月額料金 | 無料 | |

| 振込手数料 | 当行宛:無料 他行宛:145円 | |

| 上限処理件数 | 9,999件 | |

| 口座振替・定額自動振込 | 口座振替手数料 | 無料 |

| 定額自動振込手数料 | 同行宛:無料 他行宛:145円 ※130〜145円(振込優遇プログラム) | |

| 給与振込 | 初期契約料 | 総合振込で代替 |

| 月額料金 | 総合振込で代替 | |

| 振込手数料 | 総合振込で代替 | |

| 海外送金 | 契約金 | 55,000円 |

| 月額料金 | 無料 | |

| 送金手数料 | 3,500円 | |

| 当日振込・リアルタイム振込 | 当日振込対応時間 | 当行:24時間 他行:24時間 |

| リアルタイム振込 | ◯ | |

| ATM | セブン銀行 ローソン銀行 イオン銀行 ゆうちょ銀行 イーネット | 24時間 |

| 振込入金口座 | 初期登録料 | 無料 |

| 月額利用料 | 無料 | |

| 口座発行上限 | 1,000口座 | |

| 金利 円普通預金 円定期預金 ※2026年4月1日現在 | 円普通預金 | 0.300% |

| 円定期預金 | 0.375%~0.700% | |

| その他機能・サービス | ネットバンキングのアカウント上限数 | 最大200アカウント |

| 複数口座の開設上限数 | メイン口座のみ | |

| 融資商品の有無 | ◯ | |

| Pay-easyの対応 | ◯ | |

| 国税・社会保険料の口座振替 | △ ※国税は未対応 | |

| 日本政策金融公庫の対応 | ◯ | |

| 経営セーフティ共済の対応 | × | |

| 口座開設までの期間 | 最短短即日~平均2営業日 |

現時点での普通預金金利は0.300%(税引前)ですが、SBI証券口座と連携した「SBIハイブリッド預金」の利用により、年0.310%(税引前)が適用されます。法人口座における普通預金金利ランキングでも上位に位置し、待機資金を好条件で運用しながら、必要なタイミングで即座に投資へ回せる柔軟性が魅力です。

金利優遇を受けるために証券口座の開設を必要とする点が、証券取引を行わない企業にとっては手間に感じる場合があります。余剰資金を少しでも高い利率で運用したい企業や、将来的に資産運用を検討している企業におすすめです。住信SBIネット銀行の詳細は、以下のリンクからご確認ください。

\【2026年6月30日まで】振込手数料最大90回無料キャンペーン中/

三井住友銀行 Trunk:0.300%

三井住友銀行 Trunkは、メガバンクである三井住友銀行が提供する、完全オンライン完結型の法人向けデジタルサービスです。メガバンクの信用力と、ネット銀行並みの低コスト・利便性を両立させている点が特長です。

以下に、サービス概要をまとめました。

| 振込手数料 | 同行同一支店宛 | 無料 |

| 同行本支店宛 | 無料 | |

| 他行宛 | 145円 | |

| 初期費用・維持費 | 初期契約料 | 無料 |

| 口座維持手数料 | 無料 | |

| 総合振込(Web21 BUSINESS) | 初期契約料 | 無料 |

| 月額料金 | 無料 | |

| 振込手数料 | 通常振込と同額 | |

| 上限処理件数 | 記載なし | |

| 口座振替・定額自動振込 | 口座振替手数料 | 無料 |

| 定額自動振込手数料 | 取扱手数料:110円 同行宛:3万円未満 110円・3万円以上 330円 他行宛:3万円未満 385円・3万円以上 550円 | |

| 給与振込(Web21 BUSINESS) | 初期契約料 | 無料 |

| 月額料金 | 無料 | |

| 振込手数料 | 通常振込と同額 | |

| 海外送金 | 契約金 | 無料 |

| 月額料金 | 無料 | |

| 送金手数料 | 窓口の半分以下 ※明確な記載なし | |

| 当日振込・リアルタイム振込 | 当日振込対応時間 | 当行宛:24時間 他行宛:24時間 ※一部対応時間外を除く |

| リアルタイム振込 | ◯ | |

| ATM | 三井住友銀行 イーネット ローソン銀行 セブン銀行 | 24時間 |

| 振込入金口座 | 初期登録料 | 取り扱いなし |

| 月額利用料 | 取り扱いなし | |

| 口座発行上限 | 取り扱いなし | |

| 金利 ※2026年3月1日現在 | 円普通預金 | 0.300% |

| 円定期預金 | 0.375%~0.900% | |

| その他機能・サービス | ネットバンキングのアカウント上限数 | 200アカウント |

| 複数口座の開設上限数 | メイン口座のみ | |

| 融資商品の有無 | × | |

| Pay-easyの対応 | ◯ | |

| 国税・社会保険料の口座振替 | ◯ | |

| 日本政策金融公庫の対応 | ◯ | |

| 経営セーフティ共済の対応 | ◯ | |

| 口座開設までの期間 | 最短翌営業日※1 | |

| ※1 最短翌営業日の開設は、取引責任者と代表者が同一であること、スマホによる本人確認認証をして、必要書類をアップロードいただいた方が対象です。 | ||

特筆すべきは、メガバンクが提供するサービスでありながら月額利用料無料、他行宛振込手数料も145円(税込)と安価な点です。ただし、通帳はWeb通帳のみで、三井住友銀行 Trunkの口座では融資や投資信託の取り扱いがない点には留意してください。

創業期でコストを抑えつつ、取引先への信頼性確保のためにメガバンクの口座を持ちたい企業に適しています。三井住友銀行 Trunkの詳細は、以下のリンクからご確認ください。

PayPay銀行:0.200%

PayPay銀行は、Zホールディングス(現LINEヤフー)傘下の銀行であり、前身となる日本初のネット銀行「ジャパンネット銀行」としての実績もあります。決済アプリ「PayPay」との強力な連携により、加盟店の売上入金手数料が無料になるなどのメリットがあります。

サービス概要は以下のとおりです。

| 振込手数料 | 同行同一支店宛 | 無料 |

| 同行本支店宛 | 無料 | |

| 他行宛 | 145円 ※月5回まで0円(預金平均残高3,000万円以上の場合) | |

| 初期費用・維持費 | 初期契約料 | 無料 |

| 口座維持手数料 | 無料 | |

| 総合振込 | 初期契約料 | 無料 |

| 月額料金 | 1,100円 | |

| 振込手数料 | 同行宛:無料 他行宛:145円 | |

| 上限処理件数 | 9,999件 | |

| 口座振替・定額自動振込 | 口座振替手数料 | 無料 |

| 定額自動振込手数料 | 同行宛:無料 他行宛:145円 ※月5回まで0円(預金平均残高3,000万円以上の場合) | |

| 給与振込 | 初期契約料 | 総合振込で代替 |

| 月額料金 | 総合振込で代替 | |

| 振込手数料 | 総合振込で代替 | |

| 海外送金 | 契約金 | 無料 |

| 月額料金 | 無料 | |

| 送金手数料 | 送金金額に応じて変動 | |

| 当日振込・リアルタイム振込 | 当日振込対応時間 | 当行:24時間 他行:24時間 |

| リアルタイム振込 | ◯ | |

| ATM | セブン銀行・ローソン銀行・ イオン銀行・イーネット・ ゆうちょ銀行・三井住友銀行 | 24時間 |

| 振込入金口座 ※2026年3月30日現在 | 初期登録料 | 新規・追加申込停止中 |

| 月額利用料 | 新規・追加申込停止中 | |

| 口座発行上限 | 新規・追加申込停止中 | |

| 金利 ※2026年4月1日現在 | 円普通預金 | 0.200% |

| 円定期預金 | 0.375%~0.600% | |

| その他機能・サービス | ネットバンキングのアカウント上限数 | 20アカウント |

| 複数口座の開設上限数 | 20口座(メイン口座+19の追加口座) | |

| 融資商品の有無 | ◯ | |

| Pay-easyの対応 | ◯ | |

| 国税・社会保険料の口座振替 | ◯ | |

| 日本政策金融公庫の対応 | ◯ | |

| 経営セーフティ共済の対応 | ◯ | |

| 口座開設までの期間 | 最短当日 |

PayPay銀行の現時点での金利は0.200%であり、最大の特徴は、普通預金の利息が「毎月」入金されることです。そのため、キャッシュフローの回転を重視する経営において、資金の動きを実感しやすい点がメリットです。以上の特徴から、飲食店や小売店などPayPay決済を導入している店舗や、毎月の利息収入を重視する企業におすすめです。PayPay銀行の詳細は、以下のリンクからご確認ください。

楽天銀行:0.300%

楽天銀行は、口座数において国内ネット銀行で最多を誇り、楽天グループの巨大な経済圏を背景にもつ銀行です。銀行取引によって楽天ポイントが貯まる・使える仕組みが充実しており、経費削減に直結するサービスが特長です。

サービス概要は以下のとおりです。

| 振込手数料 | 同行同一支店宛 | 52円 |

| 同行本支店宛 | 52円 | |

| 他行宛 | 3万円未満:150円 3万円以上:229円 | |

| 初期費用・維持費 | 初期契約料 | 無料 |

| 口座維持手数料 | 無料 | |

| 総合振込 | 初期契約料 | 無料 |

| 月額料金 | 無料 | |

| 振込手数料 | 同行宛:105円 他行宛:3万円未満:150円 3万円以上:229円 | |

| 上限処理件数 | 3,000件 | |

| 口座振替・定額自動振込 | 口座振替手数料 | 無料 |

| 定額自動振込手数料 | 同行宛:52円 他行宛:3万円未満:150円 3万円以上:229円 | |

| 給与振込 | 初期契約料 | 無料 |

| 月額料金 | 無料 | |

| 振込手数料 | 同行宛:52円 他行宛:229円 | |

| 海外送金 | 契約金 | 無料 |

| 月額料金 | 無料 | |

| 送金手数料 | 1,000円(その他手数料あり) | |

| 当日振込・リアルタイム振込 | 当日振込対応時間 | 当行:24時間 他行:24時間 |

| リアルタイム振込 | ◯ | |

| ATM | セブン銀行 イオン銀行 ゆうちょ銀行 | 24時間 |

| 振込入金口座(楽天銀行あんしん受取サービス⁄楽天銀行ジャストマッチ) | 初期登録料 | 初期導入手数料:110,000円 媒体取得手数料:55,000円/回 |

| 月額利用料 | ■月額基本利用料 1,000口座未満:11,000円 ~10,000口座未満:22,000円 10,000口座以上:44,000円 ■口座利用料 314円/100口座 | |

| 口座発行上限 | 記載なし | |

| 金利 ※2026年4月1日現在 | 円普通預金 | 0.300% |

| 円定期預金 | 0.375%~0.900% | |

| その他機能・サービス | ネットバンキングのアカウント上限数 | 200アカウント |

| 複数口座の開設上限数 | 20口座(メイン口座+19の追加口座) | |

| 融資商品の有無 | ◯ | |

| Pay-easyの対応 | ◯ | |

| 国税・社会保険料の口座振替 | ◯ | |

| 日本政策金融公庫の対応 | ◯ | |

| 経営セーフティ共済の対応 | × | |

| 口座開設までの期間 | 最短1週間~2週間程度 |

現時点での普通預金金利は、年0.300%(税引前)です。さらに、楽天銀行ビジネスデビットカード(JCB)を利用すると、利用金額の1%がキャッシュバックで還元されます。

預金金利によるインカムゲインに加え、広告費や仕入れなどの経費決済による1%還元を合わせると、実質的な資金効率はより高くなります。ただし、楽天経済圏のサービス変更により、還元ルールなどが変わる可能性がある点には注意が必要です。

楽天市場に出店しているEC事業者や、Web広告費などのカード決済額が多い企業に適しています。楽天銀行の詳細は、以下のリンクからご確認ください。

法人口座における普通預金金利に関するよくある質問

法人口座の運用担当者が疑問に感じやすい、金利受取のタイミングや税務処理のルール、定期預金との機能的な違いについて、実務的な観点から回答します。資金効率の最大化と適切な経理処理のために、基礎知識を整理しておきましょう。

普通預金の金利はいつ受け取れますか?

利息の決算・入金されるタイミングは、「年2回」「毎月」など、金融機関によって異なります。都市銀行や地方銀行などの一般的な店舗型銀行では年2回、ネット銀行の一部では毎月支払われるケースが見られます。

多くの銀行では、企業の決算繁忙期である3月や9月を避け、事務処理の負荷を分散させる慣行から2月と8月を利息決算日に設定してきました。一方で、システム化が進んだネット銀行などでは、複利効果などのメリットを訴求するために毎月付与を採用している場合があります。

| 銀行のタイプ | 利息決算のタイミング | 入金のタイミング |

|

GMOあおぞらネット銀行 | 毎月末 | 翌月初 |

住信SBIネット銀行 | 毎月第3土曜日 | 毎月第3土曜日の翌日 |

PayPay銀行 | 1日ごと | 翌月初 |

楽天銀行 | 3月・9月 | 3月31日・9月30日 |

イオン銀行 | 2月・8月 | 2月・8月の第2金曜日の翌営業日 |

三井住友銀行(Trunk) | 2月・8月 | 2月・8月の第3日曜日の翌営業日 |

ゆうちょ銀行 | 3月・9月 | 4月1日・10月1日 |

三菱UFJ銀行 | 2月・8月 | 2月・8月の第3土曜日の翌営業日 |

みずほ銀行 | 2月・8月 | 2月・8月の第3土曜日の翌営業日 |

りそな銀行 | 2月・8月 | 2月・8月の第2金曜日の翌営業日 |

自社のメインバンクやサブバンクがどのサイクルを採用しているかを確認しておくことをおすすめします。また、計算期間の日数処理や端数切り捨てのルールにより、残高が少ない場合は利息が0円になることもあるため注意が必要です。

法人口座の利息に税金はかかりますか?

法人の受取利息は課税対象であり、入金時に一律「15.315%」の国税が源泉徴収されます。住民税(地方税)については、2016年の税制改正により特別徴収が廃止されました。

法人口座の受取利息は、最終的に法人税等の課税所得に含まれますが、入り口段階での地方税徴収の手間を省く措置がとられています。

| 税金の種類 | 税率 | 備考 |

| 所得税(国税) | 15% | 法人税の前払いとして扱われる |

| 復興特別所得税(国税) | 0.315% | 2037年まで課税 |

| 住民税(地方税) | - | 法人は源泉徴収なし |

| 合計 | 15.315% |

経理処理においては、入金額(手取り)ではなく、税引き前の額面金額を「受取利息」として収益計上し、引かれた税金は「租税公課」や「法人税等前払金」としての資産・費用処理(グロスアップ計上)が原則です。赤字決算などで法人税額がゼロの場合は、確定申告により源泉徴収された税金が還付される可能性があるため、適切な処理が求められます。

普通預金と定期預金の違いはなんですか?

法的な契約形態の違いにより、「流動性(お金の出し入れの自由度)」と「金利の決まり方(変動か固定か)」に大きな差があります。普通預金はいつでも出し入れが可能ですが、定期預金は原則として満期まで引き出せません。

銀行側にとって、いつ引き出されるかわからない普通預金よりも、一定期間資金を確保できる定期預金のほうが安定して運用できるため、定期預金には高めの金利が設定されます。

| 比較項目 | 普通預金 | 定期預金 |

| 流動性 | 高い(いつでも入出金可能) | 低い(原則、満期まで出金不可) |

| 金利タイプ | 変動 | 固定・変動 |

| 主な用途 | 日々の運転資金、決済、給与振込など | 納税準備、将来の設備投資資金など |

現在の金利上昇局面においては、固定金利である定期預金はインフレリスク(実質価値の目減り)に注意が必要です。一方で、変動金利である普通預金は市場金利の上昇に追随しやすい特徴があります。

資金の性格に合わせて、すぐに使うお金は普通預金、当面使わない余裕資金は定期預金といった使い分けが基本です。

まとめ

本記事では、法人口座の普通預金金利や手数料などのコストを比較して解説しました。

執筆時点では、ネット銀行・ネット口座は0.300%前後の高金利を提供しつつ、口座維持手数料が無料であるため、コストを抑えて利益を最大化したい企業に最適です。一方、店舗型銀行はインターネットバンキングの利用に手数料がかかるため、実質利回りがマイナスになる可能性があります。

ぜひ本記事で紹介したおすすめのネット銀行5選を参考に、自社の資金管理に最適な口座を選んでみてください。