※本ページにはプロモーションが含まれています

「法人カードの審査に落ちてしまった」「創業直後だから審査なしでカードが欲しい」といった不安を抱えていませんか?一般的なクレジットカードの審査基準は厳しく、過去の信用情報や事業実績が乏しいと、否決される可能性が高くなります。

そこで本記事では、法律上「審査が不要」なデビット型や、保証金で担保するため実質「審査なし」で発行可能なデポジット型の法人カードを比較しながら紹介します。UPSIDERカードや、バクラクビジネスカードの保証金プランに加え、デビットカード2選を含めた計4枚を紹介しているので、ぜひ最適な一枚を見つけてください。

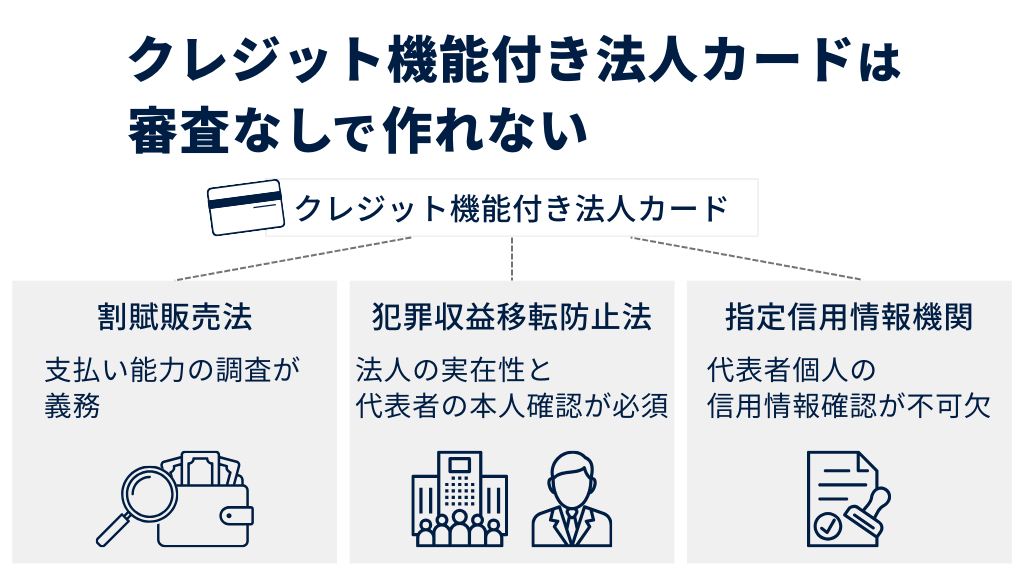

そもそもクレジット機能を持つ法人カードを審査なしで作ることはできない

日本国内において、後払い(クレジット)機能を持つ法人カードを審査なしで作ることは、法的規制および金融システムの構造上、不可能です。クレジットカードの発行会社は、割賦販売法に基づき、申込者の支払可能見込額を調査する義務を負っているため、審査を行わずにカードを発行すると法律違反になります。

具体的には、カード会社は審査内容として、指定信用情報機関(CICなど)に登録されている信用情報を必ず照会し、他社からの借入状況や過去の延滞事実を確認しなければなりません。

| 法律・規制 | 審査への影響 |

| 割賦販売法 | 支払可能見込額(返済能力)の調査が義務付けられている。 |

| 犯罪収益移転防止法 | 法人の実在性と代表者の本人確認(KYC)が必須。匿名での発行はできない。 |

| 指定信用情報機関への照会 | 代表者個人の信用情報(いわゆるブラックリスト入りしていないか)の確認も必ず行われる。 |

法人カードの審査に落ちたとしても、理由の詳細までは開示されません。信用情報(ブラックリスト)に不安のある場合などは、どのカード会社であれ審査に通らない可能性が高いと言えます。その際に、与信審査が不要な法人カードを検討するのは、有効な解決策と言えます。

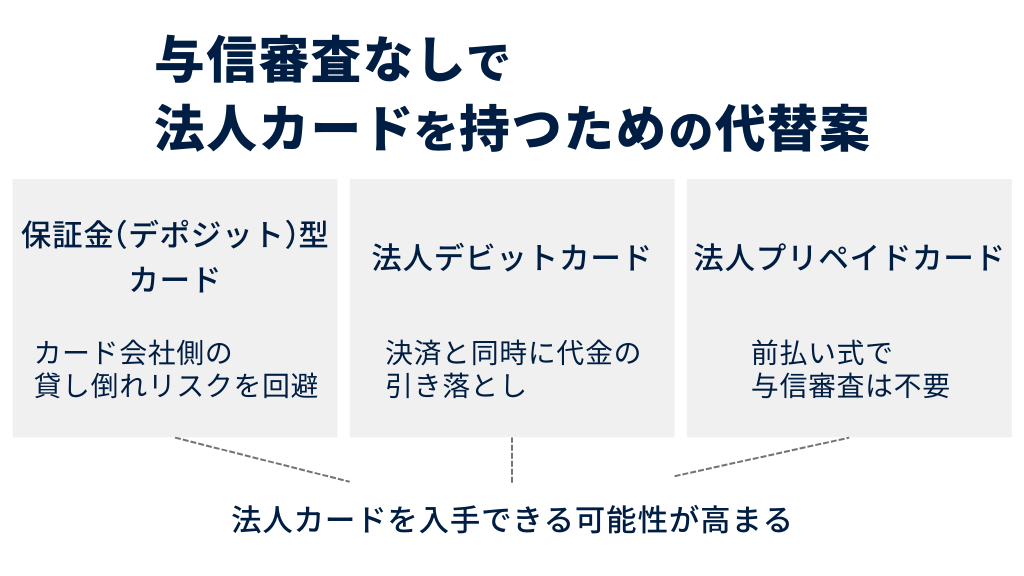

与信審査なしで法人カードを持つための代替案

後払い(クレジット)機能を持つ法人カードは、法的に審査が義務付けられているため、審査なしで作ることはできません。代替案としては、決済の仕組みや担保の方法が異なる3種類のカードを検討することをおすすめします。審査通過に不安がある方でも申し込みができて、法人カードを入手できる可能性が高いと言えます。

それぞれの特徴を比較します。貴社の状況に合うものを選定してください。

| 保証金(デポジット)型カード | デビットカード | プリペイドカード | |

| 決済の仕組み | 事前に保証金を入金(資金拘束) | 口座から即時引き落とし | 事前に残高をチャージ |

| 審査 | なし(保証金が担保) | なし(口座開設のみ) | なし(本人確認のみ) |

| 限度額 | 保証金の範囲内(高額決済にも対応) | 口座残高の範囲内(上限設定あり) | チャージ額の範囲内(少額決済が中心) |

| 付帯サービス | ポイント還元や付帯保険など、通常カードに近いサービスが利用できる | キャッシュバックなど一部サービス付帯の場合あり | 会計システム連携などのみの場合が多い |

| ETCカード | 発行可能な場合が多い | 原則として発行不可 | 発行不可 |

保証金(デポジット)型カード

カードの機能性を優先したい場合は、保証金型カードがもっともおすすめの選択肢です。こうしたカードは事前に利用限度額相当の現金を「保証金(デポジット)」としてカード会社に預け入れることで成り立っています。カード会社側に貸し倒れリスクがなくなるため、与信審査を実質的にパスしてカードを手に入れられます。

以下、法人保証金型カードの主な導入メリットです。

| 項目 | 詳細 |

| カードの機能性の高さ | 通常の法人カードと同じく、ポイント還元プログラムなどのお得なサービスが付帯する。 |

| 決済機能の高さ | 保証金の金額に応じて、高額決済にも対応している。公共料金やSaaS支払いなども可能。 |

| 維持コスト | 主な維持コストは年会費のみ。 ※「バクラクビジネスカード」や「UPSIDERカード」は年会費無料 |

| ETCカード対応 | 「バクラクビジネスカード」のように、保証金プランであってもETCカードを発行できるサービスが存在する |

決済システム上はクレジットカードとほぼ同等に扱われるため、利用者は決済機能だけでなく、多様なカード機能(付帯サービス)も同時に入手できるのがメリットです。一方、デメリットとなり得るのは、契約中は資金が拘束される点です。預けた保証金は基本的に解約するまで返還されません。

審査通過に不安があっても、当座の資金を確保できている経営者に適しています。

法人デビットカード

よりスピーディに決済手段を確保したい場合は法人デビットカードが適しています。

デビットカードは、決済した瞬間に銀行口座から代金が引き落とされる「即時払い」の仕組みで成り立っています。法人口座さえ持っていれば、原則として審査なしで発行されます。

以下、法人デビット型カードの主な導入メリットです。

| 項目 | 詳細 |

| 発行スピード | 法人として銀行口座が開設できていれば、申し込むだけですぐに利用できる。 |

| キャッシュバック機能 | 一般的なクレジットカードのポイント還元率に近い、キャッシュバック機能を持つカードが多い。 ※GMOあおぞらネット銀行「ビジネスデビットカード」は1.0%〜1.5%の還元率 |

| カード機能性 | 一般的なクレジットカードに近い付帯サービスを利用できるケースもある。 |

法人デビットカードは、一定額の資金が拘束される保証金型とは異なり、利用する分だけの口座残高があればよいので、資金流動性が高い点もメリットになり得ます。一方で、付帯するサービスの充実度では保証金型に見劣りする場合もあります。

カード機能よりも、スピーディかつ確実な決済手段を優先する場合は、法人デビットカードがおすすめです。

法人プリペイドカード

カードの機能性は必要とせず、よりシンプルな支払い管理を求める場合は、法人プリペイドカードが有効です。

事前に管理者がカードへ資金をチャージし、その残高の範囲内でのみ利用できる「前払い式」のため、与信審査は不要です。従業員による使い込みや、予算を超えた経費利用を物理的に防げる点が最大の強みです。

以下、法人プリペイドカードの具体的な導入メリットです。

| 項目 | 詳細 |

| ガバナンス強化 | 少額の支払いに特化しており、残高の確認や利用停止なども一元管理しやすい。不正利用のリスクは少ない。 |

| 小口現金の廃止 | 備品購入などのために現金を渡す必要がなくなり、経理管理の負担を軽減できる。 |

| 配布の柔軟性 | シンプルで機能が少ない分、正社員だけでなくアルバイトのスタッフにも使わせるなど、柔軟な運用が可能。 |

法人プリペイドカードは、仕組みがシンプルで運用しやすいのが主なメリットです。特に付帯サービスはないことや、少額だが月額利用料がかかるケースがあること、決済の最大金額が100万円程度で高額決済には不向き、などがデメリットになり得るので、利用シーンを想定した検討が必要です。

従業員にカードを持たせて経費精算を効率化したい場合や、部署ごとの予算管理を徹底したい場合におすすめです。

【比較表あり】与信審査なしで発行できる保証金型法人カード2選

本章では、独自の「保証金プラン」を提供し、スタートアップや中小企業の成長を支援する2枚のカードを紹介します。いずれも、事前の保証金(デポジット)によって利用枠を確保する仕組みを採用しています。

そのため、実質的に審査は不要となり、スムーズなカード発行が期待できます。それぞれのスペックを比較した以下の表を参考に、貴社の課題解決に最適な一枚を見つけてください。

| 比較項目 | UPSIDERカード(保証金プラン) | バクラクビジネスカード(保証金プラン) |

| 年会費 | 無料 | 無料 |

| ポイント還元率 | 1.0%〜1.5%(UPSIDERカードポイント) | 最大1.5%(キャッシュバック) |

| 最大利用限度額 | 10億円以上(保証金による) | 保証金の範囲内で柔軟に設定可能 |

| 発行対象者 | 法人 | 法人 |

| 審査の有無・条件 | 財務審査なし(反社チェック等はあり) | 財務審査なし(反社チェック等はあり) |

| ETCカード | 非対応 | 発行可能 |

| 発行スピード | バーチャルカード:最短1営業日 リアルカード:最短3営業日 | 最短当日〜3営業日 |

UPSIDERカード(保証金プラン)

UPSIDERカードは、「挑戦者を支える世界的な金融プラットフォームを創る」をミッションに掲げる株式会社UPSIDERが提供する法人カードです。「保証金プラン」は、財務審査なしで利用を開始できるため、多くの企業に選ばれています。

プランの基本的なサービス内容は以下の通りです。

| カード名 | UPSIDERカード(保証金プラン) |

| 申し込み資格 | 法人代表者 |

| 年会費 | 無料 |

| 追加カード年会費 | 無料 |

| 追加カードの発行上限枚数 | 無制限(バーチャルカード・リアルカード) |

| ETCカードの年会費 | 非対応 |

| 基本還元率 | 1.0%〜1.5% |

| 還元方法 | 自動で請求額からポイント分を差し引き |

| 限度額 | 預け入れた保証金額 |

| 付帯保険・特典 | ・不正利用補償(最大2,000万円) ・利用額上限設定機能 ・カード即時ロック機能 ・Slack連携機能 ・メモ/証憑アップロード機能 ・仕訳機能 |

| 発行までの期間 | 最短1営業日 |

UPSIDERカードでは1取引あたり1億円以上の決済が可能とされ、サーバー費用やWeb広告費などの高額決済も問題なく行えます。また、年会費・発行手数料は無料でありながら、還元率は1.0%〜1.5%と高水準です。

代表者の個人的な信用情報(クレヒス)に不安がある場合でも、保証金さえ用意できれば発行可能である点は大きなメリットです。さらに、利用実績を積み上げることで、将来的には保証金不要の後払いプランへ移行できる可能性もあります。なお、デポジット型のため、預け入れた資金は解約時まで引き出せない点には注意が必要です。

将来的な上場や事業拡大を見据え、戦略的に信用を築いていきたいスタートアップ企業におすすめです。UPSIDERカードに関心を持たれた方は、以下のリンクから公式サイトをご確認ください。

バクラクビジネスカード(保証金プラン)

バクラクビジネスカードは、ソフトウェアの力で業務効率化を推進する株式会社LayerXが提供する法人カードです。財務審査不要の「保証金プラン」を用意しており、起業直後や赤字決算の企業でも申し込むことができます。

以下、サービス内容の詳細です。

| カード名 | バクラクビジネスカード(保証金型) |

| 申し込み資格 | 法人代表者 |

| 年会費(税込) | 無料 |

| 追加カード年会費(税込) | 無料 |

| 追加カード発行手数料(税込) | バーチャルカード:無料 リアルカード:1,540円 |

| 追加カードの発行上限数 | 上限なし |

| 国際ブランド | Visa |

| カード利用枠 | 預け入れた保証金額 |

| 基本還元率 | 1.0% |

| 還元方法 | キャッシュバック |

| 付帯保険 | 最高2,000万円の会員保障制度 (カードの盗難、不正利用時等の保障) 最高3,000万円の海外旅行傷害保険 ※リアルカードのみ |

| ETCカード | 発行可能(発行手数料:550円(税込)/枚) |

| カード発行スピード | 最短当日〜3営業日 |

上記の基本スペックのほか、同社の経費精算システム「バクラク」との強力な連携機能が用意されている点が大きなメリットです。

従業員1名の「ひとり社長」や、個人事業主から法人成りしたばかりの企業でも申し込める点が魅力です。ETCカードも発行できるため、営業車を利用する企業にも適しています。ただし、UPSIDERカード同様、保証金として資金が拘束される点には注意が必要です。

バックオフィス業務を効率化したい経営者のニーズに応えてくれるカードです。バクラクビジネスカードの詳細は、以下の公式サイトよりご覧ください。

【比較表あり】与信審査なしで作れる法人デビットカード2選

本章では、保証金型と同じく基本的に「与信審査不要」で発行できる、デビットカード2枚を紹介します。両者の機能は異なりますが、いずれもスピーディな決済ができるカードとしておすすめできます。

それぞれのスペックを比較した以下の表を参考に、貴社の課題解決に最適な一枚を見つけてください。

| 比較項目 | GMOあおぞらネット銀行「ビジネスデビットカード」 | Wiseデビットカード |

| 年会費 | 無料 | 無料 (リアルカード発行手数料1枚640円~) |

| ポイント還元率 | 1.0%~最大1.5% (現金キャッシュバック) | なし |

| 最大利用限度額 | 1,000万円/日 (審査により増枠可) | アカウント残高の範囲内 (設定により上限あり) |

| 発行対象者 | 法人・個人事業主 | 法人・個人事業主 |

| 審査の有無・条件 | 与信審査なし (口座開設審査のみ) | 与信審査なし (アカウント認証のみ) |

| 備考 | 付帯サービスが充実 | 外貨決済に強い |

GMOあおぞらネット銀行「ビジネスデビットカード」

GMOあおぞらネット銀行「ビジネスデビットカード」は、「No.1テクノロジーバンク」を掲げるGMOあおぞらネット銀行株式会社が運営しています。法人口座の開設と同時にカード発行が可能となっていて、カード発行自体には審査がありません。

| カード名 | GMOあおぞらネット銀行「ビジネスデビットカード」 |

| カード種別 | デビットカード |

| 国際ブランド | MastercardまたはVisa |

| 申込資格 | GMOあおぞらネット銀行で法人口座を開設済みの法人(口座開設と同時申し込み可能) |

| 年会費 | 無料 |

| 追加カード年会費 | 無料 |

| 追加カード発行手数料 | 1,100円 (税込) / 枚 ※サブカードのカードレス発行は無料 |

| 追加カードの発行上限数 | デビット付キャッシュカード(口座に紐づけ) 20枚 サブカード 9,998枚 |

| 還元率 | 1.0%~最大1.5%(キャッシュバック) |

| 会計ソフト連携 | クラウド会計ソフト freee会計、弥生会計オンライン、マネーフォワードクラウド会計 など |

| セキュリティ機能 | カードロック、利用限度額設定、決済可能通貨設定、メール通知 など |

| 不正利用補償 | 最大1,000万円 |

本カードの最大の魅力は、審査なしで取得できるデビットカードでありながら、他の法人クレジットカードに見劣りしない付帯サービスを備えている点です。利用金額の最大1.5%が現金で還元される点が大きな特長であるほか、会計ソフトとの連携などのバックヤード支援機能も充実しています。

1日の最大決済額は、Mastercardブランド選択時には発行1枚あたり1,000万円(Visaでは発行1枚あたり500万円)となっていて、デビットカードとしては比較的高額決済にも対応できる点も見逃せません。

Web広告費やサーバー代などの高額決済を行いたいスタートアップや、国内での経費利用がメインの法人におすすめです。GMOあおぞらネット銀行「ビジネスデビットカード」の詳細は、以下のボタンからご確認ください。

Wiseデビットカード

Wiseデビットカードは、海外送金サービスで世界的な知名度を持つワイズ・ペイメンツ・ジャパン株式会社が運営しています。ミッドマーケットレートでの外貨決済に強みを持ち、55通貨以上・200か国以上での決済に対応しています。

カード取得のためのアカウント開設は、本人確認と事業実態の確認のみで、与信判断は含まれません。したがって審査なしで取得可能なカードと言えます。

| カード名 | Wiseデビットカード |

| カード種別 | デビットカード |

| 国際ブランド | Mastercard ※バーチャルカードはVisa |

| 申込資格 | Wise法人アカウント保有者 (法人・個人事業主・フリーランス) |

| 年会費 | 無料 |

| 追加カード年会費 | 無料 |

| 追加カード発行手数料 | 640円(税込) |

| 追加カードの発行上限数 | 公式サイトに記載なし |

| カード利用枠 | 預入額(残高)の範囲内で利用可能 |

| 発行スピード | 本人確認完了後すぐに申し込み可能 |

| 必要書類 | ・登記事項証明書(履歴事項全部証明書など) ・代表者の本人確認書類とセルフィー ・実質的支配者関連書類(場合により) |

Wiseは銀行ではなく資金移動業者です。そのため、カード機能だけに注目するとあまり充実しているとはいえません。しかし、外貨決済の利用時においては、非常に高いコストパフォーマンスを発揮できる可能性があります。

具体的には、本記事で紹介している他のカードと比較しても、ポイント還元の特典がない点などはコスト面でのデメリットです。ただし、グローバルな業態、外貨決済が多いなどの事情によっては、決済時の手数料コスト削減効果の恩恵が、デメリットを上回るケースも十分に考えられます。

海外企業との取引が多い法人や、外貨建てのツール利用料の支払いを安く抑えたい方に適しています。Wiseデビットカードの申し込みは、以下のリンクから行えます。

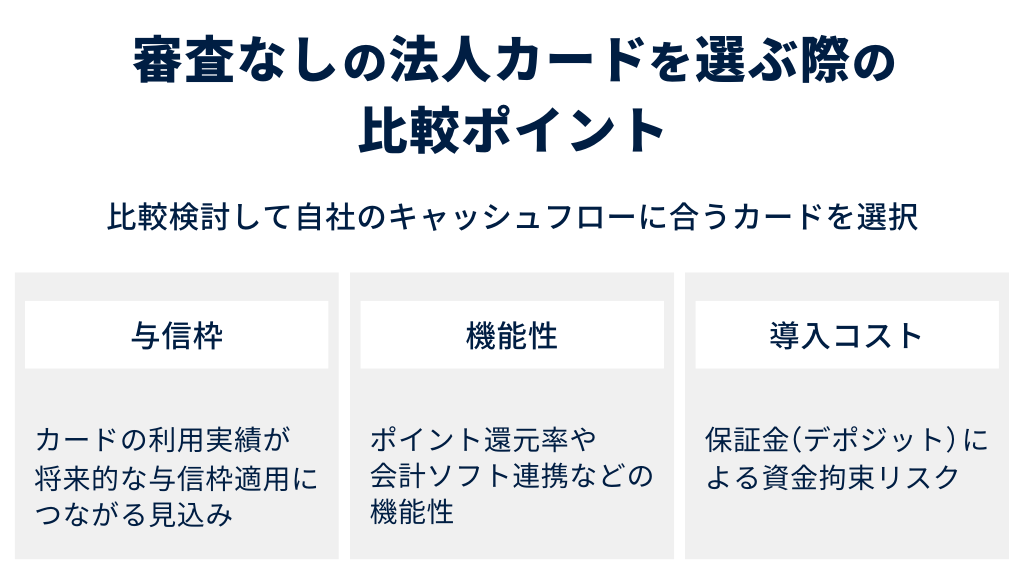

審査なしの法人カードを選ぶ際に見るべき比較ポイント

審査なしで法人カードを入手する方法を複数紹介してきましたが、実際にカードを選択する際に着目すべき重要なポイントがあります。具体的には、以下の3点を慎重に比較検討するとよいでしょう。

- 将来的な与信枠適用の可否

- ポイント還元率や会計ソフト連携などの機能性

初期費用や保証金などの導入コスト将来的な与信枠適用の可否

カードの利用実績が、将来的な信用回復や与信枠の獲得につながるかを確認すべきです。

カードの種類によっては、与信枠適用に移行できる可能性があります。利用実績などから与信枠(後払い)が認められた場合、審査なしで入手したカードから始めても、最終的にクレジットカードの審査に通過したのと同じことになります。よって、こうした仕組みを理解しておくことは重要です。

| タイプ | 本記事中の紹介カード | 将来的な移行パスの有無 | 説明 |

| 保証金型 | バクラクビジネスカード(保証金プラン) UPSIDERカード(保証金プラン) | 〇 | 利用実績や預金残高などが審査され、保証金不要の通常枠へ移行可能な「内部昇格」の仕組みが導入されているケースがある。 |

| デビット型 | GMOあおぞらネット銀行「ビジネスデビットカード」 Wiseデビットカード | × | 銀行口座の資金を即時決済するだけなので、将来的な与信審査に対して直接的には影響しない。 |

| プリペイド型 | ー | × | 先払いで入金した資金による決済なので、将来的な与信審査にはほぼ影響しない |

実際に、バクラクビジネスカード(保証金プラン)では、公式サイトでも再審査の条件などに言及があります。

創業直後などの理由で審査に不安があっても、いったん審査なしで保証金型カードを入手し、利用実績を積み重ねる戦略も有効です。

ポイント還元率や会計ソフト連携などの機能性

審査なしで手に入れる法人カードであっても、付帯機能には妥協せず、できるだけ高機能なサービスを選ぶべきです。具体的には、還元率と経理業務の自動化などのバックヤード支援機能に注目するとよいでしょう。

以下は、おすすめカードについて、注目ポイントを抜粋し比較しています。

| 比較項目 | バクラクビジネスカード(保証金プラン) | UPSIDERカード(保証金プラン) | GMOあおぞらネット銀行「ビジネスデビットカード」 | Wiseデビットカード |

| ポイント還元やキャッシュバック機能 | 〇 最大1.5%のキャッシュバック | 〇 1.0%〜1.5%のキャッシュバック | 〇 1.0%〜1.5%のキャッシュバック | × |

| 会計連携など | 〇 業務効率化機能が充実 | 〇 各種会計ソフトへAPIで連携可能 | 〇 | × |

初期費用や保証金などの導入コスト

単にコスト面だけの優位性で比べるのは早計です。カード選びでは保証金(デポジット)による資金拘束のリスクも考慮する必要があります。

以下は、法人カードにおける3つの導入形態の、初期費用や保証金等の情報をまとめたものです。

| 項目 | 保証金型カード | デビットカード | プリペイドカード |

| 初期費用 | ◎ 入会金等が無料のものが多い | 〇 無料のものが多いが、法人口座開設に費用がかかる場合あり | 〇 導入費用はほとんどかからない |

| 維持コスト | ◎ 年会費は無料のものが多い | ◎ 維持費は無料のものが多い | △ 少額の利用料や手数料がかかるものが多い |

| 決済原資 | 保証金(デポジット) | 口座資金 | 前払い金 |

| 資金流動性 | 制限される(保証金は原則として解約まで拘束される) | あまり制限されない | ほとんど制限されない |

コスト面を確認しつつ、自社のキャッシュフロー事情に合うカードを選ぶことが大切です。

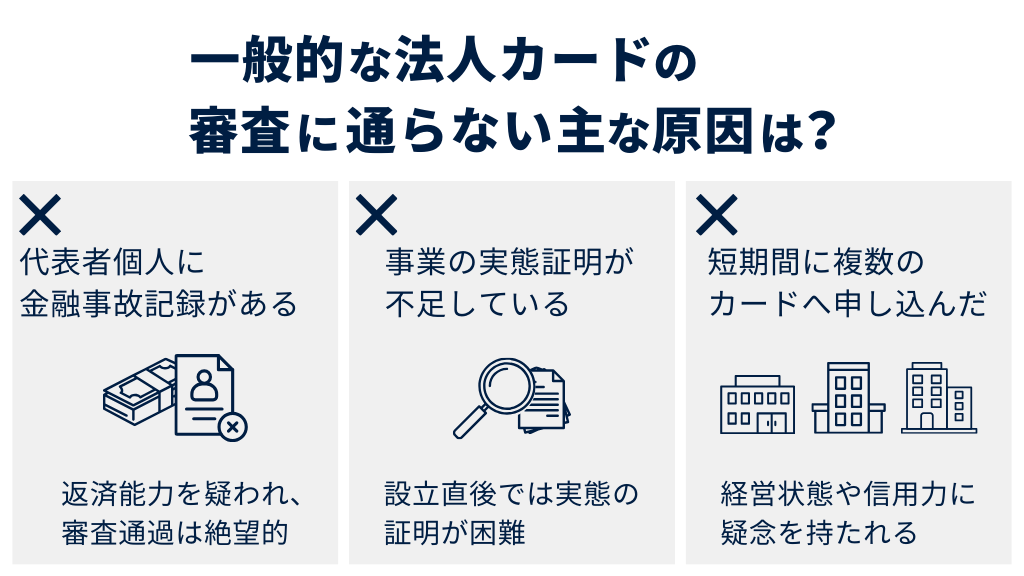

一般的な法人カードの審査に通らない主な原因は?

一般的な法人カード(クレジットカード)の審査に落ちてしまう背景には、割賦販売法に基づく「支払可能見込額」の調査義務や、カード会社によるリスク管理基準が存在します。特に中小企業や個人事業主の場合、法人そのものの信用力だけでなく、代表者個人の信用力が厳格にチェックされる「二重審査」の構造が壁となります。

ここでは、多くの経営者が直面する審査落ちの主な原因を3つに分類し、メカニズムを解説します。

代表者個人の信用情報に金融事故の記録がある

法人カード審査において、個人信用情報(CIC等)は重要な判断材料です。そのため、代表者個人の信用情報に「異動」と呼ばれる金融事故の記録がある場合、審査通過はとても厳しくなります。

多くの法人カードでは代表者が連帯保証人となる契約形態をとるため、カード会社は代表者個人の資質や返済能力を重要視するからです。

具体的には、クレジットカードやローンの支払いが「61日以上」または「3ヶ月以上」遅れた場合の「長期延滞」、保証会社が代弁済した「保証履行」、「自己破産」などが異動情報として記録されます。見落としがちな点として、スマートフォンの端末代金を分割払いにしている場合の滞納も、金融事故として扱われます。一度異動情報が登録されると、完済して負債がなくなったとしても、契約終了から「5年間」は記録が消えません。これが、いわゆる「ブラックリスト」の状態です。

代表者がブラックリスト状態では、法人クレジットカードの審査通過は絶望的とも言えます。しかし、どうしてもカードを手にしたい場合は、実質的に審査不要でカード発行ができる、保証金型カードやデビットカードが選択肢となります。

創業直後で事業の実態証明が不足している

設立直後の法人が法人カードの審査に通らない典型的な原因のひとつとして、カード会社に対して「事業が実在し、実際に稼働していること」を客観的に証明できていない点が挙げられます。カード会社は、実体のないペーパーカンパニーによる不正利用や、計画倒産による貸し倒れリスクを警戒しています。そのため、対面審査を行わないネット申し込みでは、提出書類や外部情報から「事業の実態」を厳しくチェックします。

| 確認項目 | 審査上の懸念点(マイナス評価の要因) |

| 固定電話 | 固定電話がなく、携帯電話のみの場合、連絡が途絶えるリスクが高いと判断される。 |

| 活動拠点 | バーチャルオフィスやシェアオフィスの場合、物理的な実態確認が難しく、架空法人の疑いを持たれやすい。 |

| Webサイト | 事業内容が明記された公式ホームページが存在しない場合、何をしている会社か不明瞭とみなされる。 |

法人カードの審査内容として実態確認は必須プロセスですが、創業期に上記条件を完璧にそろえることはハードルが高い側面もあります。このように審査に不安がある状況でカードを手にしたい場合、実質的に審査不要でカード発行ができる、保証金型カードやデビットカードが現実的な代替案となります。

短期間に複数のカードへ申し込みをしている

「審査に通るか不安だから、保険として数社に申し込んでおく」という行動は、逆効果となる可能性が高いので注意が必要です。信用情報機関(CIC)には、契約情報だけでなく「カード会社が審査のために情報を照会した事実(申込情報)」そのものが記録されるからです。

同一人物から短期間に多数の申込履歴があるにもかかわらず、成約(発行)情報が見当たらない場合、カード会社は「よほど資金繰りに困っている」あるいは「他社で断られたリスクの高い申込者」であると判断します。

具体的には、CICの申込情報は照会日から「6ヶ月間」保有されます。一般的に、1ヶ月の間に3社以上のカードに申し込んで否決されると、「多重申し込み」「申し込みブラック」と呼ばれる状態になりやすく、本来であれば通過するはずだった審査さえも否決されるリスクが高まります。

したがって、法人カードを手当たり次第に申し込むのはリスクの高い行為です。審査に落ちた際に別のカード会社に申し込みたい場合は、6ヶ月間以上の間隔を空けたほうが賢明といえます。

どうしてもすぐにカードが必要な場合は、与信審査を行わない(申込履歴を参照しない)デビットカードや保証金型カードの利用を検討しましょう。

まとめ

本記事では、法人カードの審査に不安を持つ企業が、安全かつ高機能な決済手段を確保する方法についてご紹介しました。

日本の法律上、後払いのクレジットカードを「審査なし」で作ることは不可能ですが、代替策として、保証金(デポジット)型、デビット型、プリペイド型の3種類が選択肢になり得ます。UPSIDERカードやバクラクビジネスカードの保証金プランであれば、従来のクレジットカードと遜色のないサービスや機能を「審査なし」で実現していることから、特におすすめできます。

審査なしで法人カードを手に入れられるという事実は、経営者にとって大きな魅力です。それぞれのサービスのメリットやデメリットをよく比較したうえで、ぜひ、貴社の状況に合う理想的な1枚を見つけてください。

この記事の投稿者

バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室

この記事の監修者

株式会社ナレッジソサエティ 代表取締役 久田敦史

バーチャルオフィス・シェアオフィスを通して1人でも多くの方が起業・独立という夢を実現し、成功させるためのさまざまな支援をしていきたいと考えています。企業を経営していくことはつらい面もありますが、その先にある充実感は自分自身が経営をしていて実感します。その充実感を1人でも多くの方に味わっていただきたいと考えています。

2013年にジョインしたナレッジソサエティでは3年で通期の黒字化を達成。社内制度では週休4日制の正社員制度を導入するなどの常識にとらわれない経営を目指しています。

一児のパパ。趣味は100キロウォーキングと下町の酒場めぐり。

【学歴】

筑波大学中退

ゴールデンゲート大学大学院卒業(Master of Accountancy)

【メディア掲載・セミナー登壇事例】

起業家にとって必要なリソースを最大限に提供するシェアオフィス

嫌われるNG行動はこれ!覚えておきたいシェアオフィスやコワーキングスペースのマナー

“バーチャルオフィス” “シェアオフィス” “レンタルオフィス”どれを選んだらいいの? 〜ナレッジソサエティ久田社長に聞いてみた

複業人事戦略会議 #2 ~週休4日制正社員!?多様な働き方が生む効果とは?~

ここでしか聞けない、創業現場のリアル(東京都中小企業診断士協会青年部主催)

起業を目指す若者へ「週休4日制」の提案

社内勉強会レポート

ストリートアカデミー 久田敦史

Yahoo知恵袋

法人カード調査部

バーチャルオフィス1