※本ページにはプロモーションが含まれています

急な支払いへの対応や事業拡大のために、資金調達を検討している個人事業主の方が多く見られます。銀行融資に比べて審査が柔軟なビジネスローンは、スピーディーに資金を確保したい場面で頼りになります。

ただし、借入先によって金利や融資額、審査のスピード感は大きく異なるため、自身の状況に合わせた慎重な選択が欠かせません。実際に、無担保で借りられるものから、高額融資が可能な不動産担保型まで幅広い選択肢が存在します。

本記事では、個人事業主におすすめするビジネスローン6選のスペック比較や、審査通過率を上げるための具体的なコツを解説します。各サービスの特徴を一覧表にまとめていますので、ぜひ参考にしてみてください。

個人事業主におすすめのビジネスローン6選の比較表

個人事業主がビジネスローンを選ぶ際は、自身の経営状況や資金使途に合わせ、複数のサービスを比較することが大切です。金利の低さだけでなく、審査の柔軟性や融資スピードも重要な判断材料となります。

以下は、個人事業主におすすめの、ビジネスローン6選の比較表です。

| サービス名 | 融資対象者 | 実質年率 | 限度額 | 融資スピード | 赤字決算時の対応 | 担保 |

| AGビジネスサポート「事業者向けビジネスローン」 | 個人事業主・法人 | 3.1〜18.0% | 50万〜1,000万円 | 最短即日 | 柔軟に対応 | 原則不要 |

| デイリーキャッシング「ビジネスローン」 | 個人経営者・法人代表者 | 5.2~14.5% | 200万~5,000万円 | 最短即日 | 公式サイトに記載なし | 原則不要 |

| PayPay銀行「ビジネスローン(個人事業主向け)」 | 個人事業主・法人 | 1.8~13.8% | 10万~1,000万円 | 最短翌営業日 | 審査による | 不要 |

| エムアールエフ(MRF)「長期間元金据置プラン」 | 事業者 | 15.0%以内 | 100万~3億円 | 数日程度 | 柔軟に対応 | 必要 |

| ファンドワン「不動産担保融資・車担保融資」 | 個人事業主・法人 | 2.50~18.0%以下 | 300万〜1億円 | 記載なし | 柔軟に対応 | 必要 |

| セゾンファンデックス「事業者向け不動産担保ローン」 | 個人事業主・法人 | 3.15~9.9% | 500万円~5億円 | 最短3営業日 | 柔軟に対応 | 必要 |

比較表からわかるとおり、サービスの種類によって強みが異なります。自身の事業フェーズや財務状況に合わせて、適したサービスを選択することが重要です。

ノンバンク系のビジネスローンは、最短即日のスピード対応が期待でき、個人事業主への審査も柔軟に行う傾向です。赤字決算の場合でも相談できる会社や、不動産を活用して高額な開業資金を調達できるサービスも存在します。

一方、PayPay銀行などの銀行が提供するサービスは、低金利な個人事業主向けビジネスローンとして優れています。ただし、口座開設が必要となる点や、審査に数日を要する場合があるため注意が必要です。

資金調達を成功させるために、まずは必要時期と金額を確定させてください。そのうえで、自身の状況に照らし合わせ、最も条件の良いサービスを選択することが大切です。

事前に知っておきたい、個人事業主向けビジネスローンの基礎知識

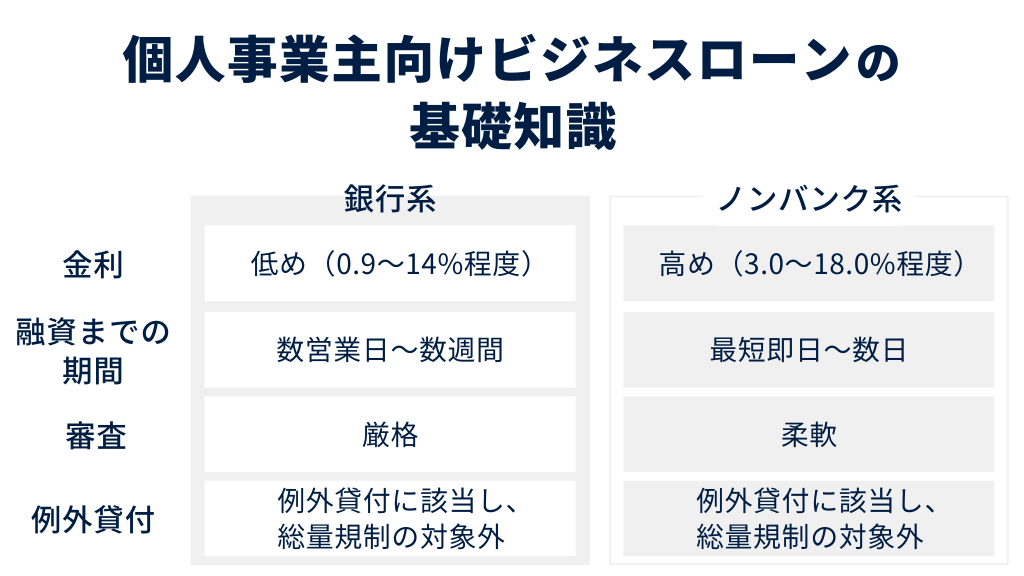

個人事業主が、おすすめのビジネスローンを適切に選択するためには、仕組みを正しく理解することが不可欠です。ここでは、借入先を検討する際に押さえておきたい「銀行」と「ノンバンク」の決定的な違いや、借入上限に影響する法律上のルール「総量規制」について解説します。

「ノンバンク」と「銀行」のどちらにするか?

資金調達において、金利の低さを優先するか融資のスピードを優先するかにより、選ぶべき借入先が分かれます。低コストを追求する場合は銀行が適していますが、急ぎの資金が必要な場合はノンバンクが有力な選択肢となります。

銀行は年率1.0%台からの低金利が魅力ですが、審査には通常数営業日から数週間を要す点には注意が必要です。一方でノンバンクは金利が高めですが、最短即日融資や柔軟な審査対応が期待できます。

| 比較項目 | 銀行系ビジネスローン | ノンバンク系ビジネスローン |

| 適用法律 | 銀行法 | 貸金業法 |

| 主な運営主体 | 都市銀行、地方銀行、インターネット銀行 | 消費者金融、信販会社、カード会社 |

| 融資スピード | 数営業日〜数週間 | 最短即日〜数日 |

| 金利水準 | 低め(0.9〜14%程度) | 高め(3.0〜18.0%程度) |

| 審査基準 | 厳しい(財務安定性を重視) | 柔軟(事業実態や将来性を重視) |

| 担保・保証人 | 原則不要 | 原則不要 |

銀行は長期的なコスト重視、ノンバンクは緊急時の機動力重視といった使い分けが基本となります。個人事業主がビジネスローンを選択する際は、現在の資金状況と必要になるタイミングを照らし合わせ、各サービスを比較検討することが重要です。

総量規制の「例外貸付」に該当するか?

個人事業主が銀行系・ノンバンク系のビジネスローンを利用するケースは、原則として「例外貸付」に該当し、総量規制の対象外となります。

総量規制とは、個人への過剰貸付を避けるため、年収の3分の1を超える貸付契約を原則禁止とする、貸金業法による規制です。事業資金については、適切な事業計画により返済能力を確認できる場合に限り、特例として規制を超えた借り入れが可能とされています。

ただし、自宅や担保提供者の居宅を担保とする不動産担保ローンには、例外貸付が適用されず、総量規制の対象となる点には注意してください。

ビジネスローンは個人事業主の審査において、事業の継続性と返済能力が重視されるうえ、例外貸付の適用を受けるには事業計画書と収支計画書、資金計画書の提出が必須であり、審査も煩雑になります。書類準備の手間や審査の厳密さを踏まえ、自身の返済能力に見合った借入希望額を設定しましょう。

「年収が低いから借りられない」と諦めるのではなく、精緻な事業計画を準備して、返済の根拠を提示することが審査通過の鍵となります。

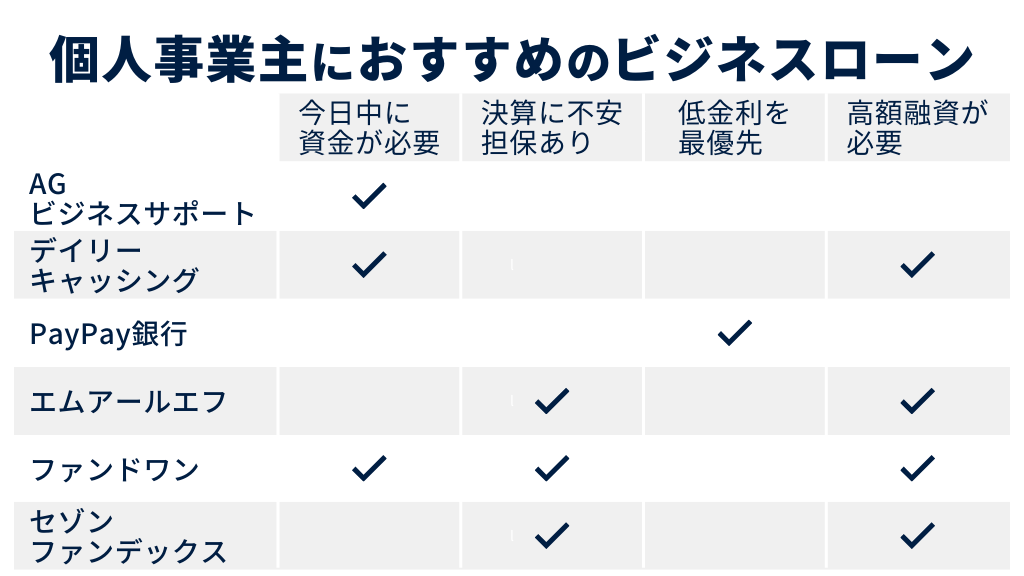

【目的別】個人事業主におすすめのビジネスローンはどれ?

個人事業主の資金調達は、緊急性や借入希望額などの状況により、最適な選択肢が異なります。ここでは融資スピード・決算状況・金利・融資額の4つの観点から、事業者が抱える具体的な課題に応じたおすすめのビジネスローンを紹介します。

以下の各項目で、目的に合わせた選定基準を確認してください。

- 今日中に資金が必要

- 決算内容に不安があるが担保がある

- 低金利を最優先したい

- 1,000万円以上の高額融資が必要

今日中に資金が必要

今日中に事業資金を確保したい個人事業主には、「AGビジネスサポート」と「デイリーキャッシング」、「ファンドワン」をおすすめします。いずれのサービスも、Web完結型の申し込みや最短即日融資など、急ぎの資金需要に応える体制を整えているためです。

たとえば、資材の購入や外注費など、当日中の支払いが必要な場合、AGビジネスサポートやデイリーキャッシング、ファンドワンでは、Web完結による迅速な審査・契約が可能です。

以下に、各サービスの審査スピードとWeb完結への対応可否をまとめました。

| サービス名 | 審査スピード | Web完結 |

| AGビジネスサポート「事業者向けビジネスローン」 | 最短即日 | ◯ |

| デイリーキャッシング「ビジネスローン」 | 最短即日 | ◯ |

| PayPay銀行「ビジネスローン(個人事業主向け)」 | ・ビジネスアカウントあり:最短翌営業日 ・ビジネスアカウントなし:最短5営業日 | ◯ |

| エムアールエフ「長期間元金据置プラン」 | 数日 | ◯ |

| ファンドワン「不動産担保融資・車担保融資」 | 最短40分 | ◯ |

| セゾンファンデックス「事業者向け不動産担保ローン」 | 最短3営業日 | ◯ |

本記事で紹介する6社のなかでは、AGビジネスサポートとデイリーキャッシング、ファンドワンが最短即日に対応しています。

PayPay銀行のビジネスローンは書類提出不要、Web完結による迅速な対応が魅力ですが、利用するには銀行口座とビジネスアカウントの開設が必要です。特に、ビジネスアカウントの開設が必要な場合は、申し込みから入金まで最短で5営業日かかるため、急ぎの利用にはおすすめできません。

不動産担保ローンを主軸とするセゾンファンデックスは、本審査に最短3営業日、エムアールエフでも融資までに数日を要します。ファンドワンの審査は最短40分ですが、担保物件によっては時間がかかるケースもあります。

融資の即応性を最優先する場合は、提出書類が少なく、Web完結に対応したスピード重視のビジネスローンがおすすめです。

決算内容に不安があるが担保がある

赤字決算などで無担保ローンの審査に不安があるものの、不動産や車などの資産を保有している場合は、エムアールエフやファンドワン、セゾンファンデックスが適しています。これらのサービスでは、現状の収益性だけでなく、不動産や車の担保価値を最大限に評価する、独自の審査基準を採用しているためです。

たとえば、2期連続の赤字や銀行のリスケジュール中でも、本人や親族が所有する不動産に担保余力がある場合は、融資を受けられる可能性があります。個人事業主がビジネスローンの審査を受ける際、担保となる資産は大きな武器となります。

以下に、各サービスの赤字決算への対応と、担保の種類をまとめました。

| サービス名 | 赤字決算への対応 | 担保の種類 |

| AGビジネスサポート「事業者向けビジネスローン」 | 柔軟に対応 | - |

| デイリーキャッシング「ビジネスローン」 | 公式サイトに記載なし | - |

| PayPay銀行「ビジネスローン(個人事業主向け)」 | 審査による | - |

| エムアールエフ「長期間元金据置プラン」 | 柔軟に対応 | 不動産 |

| ファンドワン「不動産担保融資・車担保融資」 | 柔軟に対応 | 不動産・車 |

| セゾンファンデックス「事業者向け不動産担保ローン」 | 柔軟に対応 | 不動産(親族名義でも可) |

有担保のノンバンク系ビジネスローンでは、銀行が融資を渋る赤字決算などの状況でも、事業計画や担保物件を重視した柔軟な対応を見込めます。本人以外の名義の不動産を担保にできる点や、すでに住宅ローンがある物件でも相談可能な点は、資産を生かしたい個人事業者にとって有利です。

信用力に自信がない場合は、過去の業績のみで判断されない、保有資産を裏付けとした有担保ローンを優先的に検討してください。

低金利を最優先したい

時間的な余裕があり、借り入れにかかるコストの抑制を最優先とする個人事業主には、PayPay銀行のビジネスローンが適しています。銀行ならではの金利設定を実現しており、ノンバンク系の無担保ローンと比較して利息負担を低く抑えることができるためです。

たとえば、実質年率15.0~18.0%程度のノンバンク系の無担保ローンと比較すると、低金利かつ事務手数料や口座維持費のかからないPayPay銀行が有利です。低金利のビジネスローンを利用することで、実質的な返済総額を大きく節約できる可能性があります。

以下に、各サービスの実質年率と事務手数料をまとめました。

| サービス名 | 実質年率 | 事務手数料 |

| AGビジネスサポート「事業者向けビジネスローン」 | 3.1〜18.0% | ・電子契約の場合:無料 ・郵送契約の場合:印紙代(実費)のみ |

| デイリーキャッシング「ビジネスローン」 | 5.2~14.5% | 公式サイトに記載なし |

| PayPay銀行「ビジネスローン(個人事業主向け)」 | 1.8~13.8% | 0円 |

| エムアールエフ「長期間元金据置プラン」 | 4.0~9.9%以内 | 融資金額の3.30%(税込) |

| ファンドワン「不動産担保融資・車担保融資」 | ・不動産担保:2.50~15.0%以下 ・車担保:5.0~18.0%以下 | 公式サイトに記載なし |

| セゾンファンデックス「事業者向け不動産担保ローン」 | 3.15~9.9% | ・融資金額の1.65%以内(税込) ・来社契約に対応できない場合:北海道・四国・九州44,000円(税込)、その他の地域22,000円(税込)の負担あり ・調査料:融資金額の0.55%以内(税込) |

個人事業主が銀行でビジネスローンを組む場合、PayPay銀行のように年1.8%からなど、低水準の金利を提示されることがあります。これに対し、無担保のノンバンクは上限金利が年18.0%近くに設定されるケースが一般的です。

さらに低い金利を求める場合は、PayPay銀行経由で申し込める「信用保証協会付融資」も選択肢に入ります。一定の審査期間が必要ですが、金利1.4~3.4%の低金利で融資限度額は8,000万円となっています。

長期的な経営の健全性を保つために資本コストを最小化したい場合は、まずは銀行系ビジネスローンのスペックを基準としてご検討ください。

1,000万円以上の高額融資が必要

設備投資や事業拡大のために、1,000万円を超えるまとまった資金が必要な場合は、デイリーキャッシングやエムアールエフ、ファンドワン、セゾンファンデックスが適しています。デイリーキャッシング以外は担保が必要ですが、いずれも最大5,000万円から5億円と、個人事業主向けのビジネスローンとしては国内最大級の融資枠を提供しているためです。

たとえば、新店舗の開設や大型設備の導入で3,000万円を必要とする場合、エムアールエフの長期間元金据置プランを活用すれば、「事業が軌道に乗るまで利息のみを支払う」といった柔軟な返済設計も相談できます。個人事業主におすすめのビジネスローンのなかでも、有担保型は高額融資が強みです。

以下に、各サービスの融資限度額と担保の要否をまとめました。

| サービス名 | 融資限度額 | 担保の要否 |

| AGビジネスサポート「事業者向けビジネスローン」 | 1,000万円 | 原則不要 |

| デイリーキャッシング「ビジネスローン」 | 5,000万円 | 原則不要 |

| PayPay銀行「ビジネスローン(個人事業主向け)」 | 1,000万円 | 不要 |

| エムアールエフ「長期間元金据置プラン」 | 3億円 | 必要 |

| ファンドワン「不動産担保融資・車担保融資」 | ・不動産担保:1億円 ・車担保:500万円 | 必要 |

| セゾンファンデックス「事業者向け不動産担保ローン」 | 5億円 | 必要 |

融資限度額を比較すると、無担保ローンのPayPay銀行が最大1,000万円であるのに対し、セゾンファンデックスは最大5億円、エムアールエフは最大3億円と、有担保型が非常に大きな資金力を有していることがわかります。融資額の規模に応じて、無担保から有担保へ切り替えることが、高額な資金調達を成功させる鍵となります。

事業フェーズに合わせ大規模な投資を検討している場合は、個人の信用力に加え資産価値を生かし、上限額を大きく引き上げられるサービスをご検討ください。

個人事業主におすすめのビジネスローン6選を徹底比較!

個人事業主が事業資金を確保する際、有力な選択肢となるのがビジネスローンです。本記事では、公式サイトの情報をもとに、以下の厳選した6つのサービスを徹底比較します。

- AGビジネスサポート「事業者向けビジネスローン」

- デイリーキャッシング「ビジネスローン」

- PayPay銀行「ビジネスローン(個人事業主向け)」

- エムアールエフ「長期間元金据置プラン」

- ファンドワン「不動産担保融資・車担保融資」

- セゾンファンデックス「事業者向け不動産担保ローン」

無担保・無保証人のビジネスローン

無担保・無保証人のビジネスローンは、スピーディーな融資を求める個人事業主に適しています。不動産などの資産を用意する必要がなく、申し込みのハードルが低いのが特長です。

以下の3つのサービスについて解説します。

- AGビジネスサポート「事業者向けビジネスローン」

- デイリーキャッシング「ビジネスローン」

- PayPay銀行「ビジネスローン(個人事業主向け)」

それぞれの審査基準や利便性の違いを確認していきましょう。

AGビジネスサポート「事業者向けビジネスローン」

AGビジネスサポートの「事業者向けビジネスローン」は、アイフルグループの「AGビジネスサポート株式会社」が運営する融資サービスです。最短即日融資が可能、個人事業主の場合は、原則として無担保・無保証人で利用できます。

以下にサービス概要をまとめています。

| 項目 | 内容 |

| 商品名 | 事業者向けビジネスローン |

| 金利 | 3.1〜18.0% |

| 審査期間 | 最短即日 |

| 借入可能額 | 50万〜1,000万円 |

| 返済期間 | ・元利均等返済:最長5年(60回以内) ・元金一括返済:最長1年(12回以内) |

| 担保 | 不要 |

| 保証人 | 原則不要 (法人は原則、代表者の連帯保証が必要) |

| 必要書類 | 【個人事業主】 ・本人確認書類 ・確定申告書 ・事業内容確認書(所定の書式あり) 【法人】 ・代表者の本人確認書類 ・決算書 |

| 資金用途 | 事業資金 |

| 事務手数料 | ・電子契約の場合:無料 ・郵送契約の場合:印紙代(実費)のみ |

本サービスは、赤字決算といった状況でも、柔軟に相談を受け付けている点が特長です。銀行融資を断られた経験をもつ方でも、事業の将来性や今後の展望を重視する独自審査により、融資を受けられる可能性があります。

来店不要、Web完結で申し込めるため、日本全国、地域を問わずに利用可能です。

一方で、銀行系ローンと比較すると、金利が年3.1~18.0%と高めに設定されています。審査では、代表者個人の信用情報も確認されるため、過去の延滞などがないか確認しておきましょう。

他社からの借入件数が多い場合も、審査に影響するため、正確な情報を申告することが求められます。

銀行の審査に不安があるものの、即日で運転資金を確保したい個人事業主の方には、AGビジネスサポートの「事業者向けビジネスローン」が適しています。詳細を確認したい方は、以下のリンクから公式サイトをご覧ください。

デイリーキャッシング「ビジネスローン」

「株式会社デイリープランニング」が提供するデイリーキャッシングのビジネスローンは、限度額の高さと最短即日融資、担保・保証人原則不要の3点が特徴です。以下にサービス概要をまとめています。

| 項目 | 内容 |

| 商品名 | ビジネスローン |

| 金利 | 5.2〜14.5% |

| 審査期間 | 最短即日 |

| 借入可能額 | 200万〜5,000万円 |

| 返済期間 | 最長30年(36~360回) |

| 担保 | 原則不要 |

| 保証人 | 原則不要 |

| 必要書類 | ・本人確認書類 ・決算書2期分 ・法人登記簿など |

| 資金用途 | 事業資金 |

| 事務手数料 | 公式サイトに記載なし |

デイリーキャッシングの最大の強みは、全国対応かつ緊急時の資金需要に応える迅速な体制です。個人事業主でも利用可能なうえ、借入可能額は最大5,000万円までと高額に設定されています。

一方、公式サイト上には個人事業主向けの必要書類に関する記載がなく、事前に何を準備すべきかわかりにくい点には注意が必要です。また、独立系のノンバンクであるため、金利などの条件は、審査結果によって変動する可能性があり、申込時には、返済計画に無理がないか十分に検討することが重要です。

とにかく早く、今日中に資金繰りを改善させたいと考えている個人事業主に、デイリーキャッシングを推奨します。以下のリンクから、公式サイトで詳細をご確認ください。

PayPay銀行「ビジネスローン(個人事業主向け)」

PayPay銀行「ビジネスローン(個人事業主向け)」は、「PayPay銀行株式会社」が運営する銀行系ローンです。年1.8~13.8%の低金利と書類提出不要、Web完結で手軽に利用できる点が最大の魅力です。

以下にサービス概要をまとめています。

| 項目 | 内容 |

| 商品名 | ビジネスローン |

| 金利 | 1.8~13.8% |

| 審査期間 | 最短翌営業日 |

| 借入可能額 | 10万〜1,000万円 |

| 返済期間 | 指定なし |

| 担保 | 不要 |

| 保証人 | 原則不要 (法人は原則、代表者の連帯保証が必要) |

| 必要書類 | 審査に必要な書類なし※ |

| 資金用途 | 事業性資金 |

| 事務手数料 | 0円 |

本サービスは、申込時の書類提出が原則不要です。一度契約して限度額を設定すれば、1円単位で何度でもスマートフォンから借り入れが可能です。Visaデビットでの支払時に残高が不足していても、操作不要で融資を実行する「自動融資機能」の設定が可能であり、決済エラーを未然に防げます。

個人事業主は、開業届を提出済みであれば、起業したてでも申し込みが可能です。ただし、銀行法に基づく審査が行われるため、ノンバンクに比べると、赤字決算や税金滞納がある場合の審査通過は厳しくなります。

また、ビジネスローンを利用するためには、PayPay銀行のビジネス用口座とビジネスアカウントの開設が必要であり、申し込みから融資実行までは最短で5営業日かかる点には注意が必要です。

低金利を最優先し、利便性の高い銀行融資を希望する個人事業主の方には、PayPay銀行のビジネスローンをおすすめします。契約をご検討の方は、以下のリンクから公式サイトをご覧ください。

有担保のビジネスローン

有担保のビジネスローンは、不動産や車両を担保とすることで、無担保ローンよりも低金利かつ大口の融資を受けるための手段です。財務状況が厳しい場合でも、資産の担保価値に応じて融資が検討されます。

以下の3つのサービスについて解説します。

- エムアールエフ「長期間元金据置プラン」

- ファンドワン「不動産担保融資・車担保融資」

- セゾンファンデックス「事業者向け不動産担保ローン」

それぞれの担保対象や返済方式の違いを比較しましょう。

エムアールエフ(MRF)「長期間元金据置プラン」

「長期間元金据置プラン」は、西日本エリアを中心にサービス展開している「株式会社エム・アール・エフ」が提供する有担保型融資です。不動産を担保に、最大3億円の大型融資や長期返済に対応しています。

以下にサービス概要をまとめています。

| 項目 | 内容 |

| 商品名 | 長期間元金据置プラン |

| 金利 | ・契約年率:4.0~9.90% ・実質年率:15.0%以内 |

| 審査期間 | 数日程度(24時間以内に仮審査回答) |

| 借入可能額 | 100万円~3億円 |

| 返済期間 | 3年以内(1~36回) |

| 担保の要否 | 必要 (土地・建物に根抵当権設定) |

| 保証人の要否 | 原則不要 (法人の場合、代表者の連帯保証が必要となる場合あり) |

| 必要書類 | ・本人確認書類 ・不動産登記簿謄本 ・公的な営業許可証または届出書 ・事業実績を証する書類※ ・残高証明書(または返済予定表と引落通帳) ・権利証 ・実印 ・印鑑証明書(3ヶ月以内のもの) |

| 資金用途 | 事業性資金 |

| 事務手数料(税込) | 融資金額の3.30% |

本プランの特筆すべき点は、元金据置一括返済の仕組みです。毎月の支払いを利息のみに抑え、契約期限に元金を一括返済するため、月々のキャッシュフローに余裕をもたせることができます。

返済期間は原則3年以内ですが、最長15年までの更新が可能であり、長期的なプロジェクトのつなぎ資金としても活用可能です。

一方、返済期間の更新時には、借入残高の3.30%(税込)の手数料が必要となります。最終的な元金一括返済に向けた、明確な返済計画を立てておくことが重要です。

月々の返済負担を極小化しつつ、大規模事業に投資したい個人事業主の方には、エムアールエフの「長期間元金据置プラン」が適しています。詳細な条件を知りたい方は、以下のリンクから公式サイトをご確認ください。

ファンドワン「不動産担保融資・車担保融資」

ファンドワンの「不動産担保融資」と「車担保融資」は、「ファンドワン株式会社」が提供する資産担保型ローンです。無担保の事業者ローンは法人のみが対象であり、個人事業主が利用できるのは担保付きプランに限定されます。

以下に、「不動産担保融資」と「車担保融資」のサービス概要をまとめています。

| 項目 | 内容 | |

| 商品名 | 不動産担保融資 | 車担保融資 |

| 金利 | 2.50~15.0%以下 | 5.0~18.0%以下 |

| 審査期間 | 最短40分 | |

| 借入可能額 | 300万~1億円 | 500万円まで |

| 返済期間 | ・一括返済:1年以内(1〜12回) ・元本均等:最長35年(2~420回) | |

| 担保 | 不動産 | 車 |

| 保証人 | 不要 | |

| 必要書類 | ・不動産登記簿謄本 ・公図 ・決算書2期分(確定申告書) ・印鑑証明書 ・本人確認書類 ・納税証明書 ・その他審査により必要と判断された資料 | ・自動車売買契約書 ・車検証 ・印鑑証明証 ・本人確認書類 |

| 資金用途 | 事業資金 | |

| 事務手数料 | 公式サイトに記載なし | |

不動産担保融資では最大1億円、車担保融資では最大500万円までの融資が可能です。車担保融資では、愛車を手放さず乗り続けながら利用できるプランもあり、運送業などの個人事業主にとっても実用的と言えます。

有担保型としては異例のスピード、最短40分で審査が完了し、即日融資の相談も可能です。ただし、不動産担保の場合は、登記簿謄本や納税証明書などの書類準備が必要となります。

車や不動産といった資産を有効活用し、スピーディーにまとまった資金を得たい個人事業主の方には、ファンドワン「不動産担保融資」「車担保融資」を推奨します。興味のある方は、以下のリンクから公式サイトをご覧ください。

セゾンファンデックス「事業者向け不動産担保ローン」

セゾンファンデックス「事業者向け不動産担保ローン」は、「株式会社クレディセゾン」の100%子会社「株式会社セゾンファンデックス」が運営するサービスです。銀行融資を断られた方にも、不動産の価値を重視した独自審査で対応しています。

以下にサービス概要をまとめています。

| 項目 | 内容 |

| 商品名 | 事業者向け不動産担保ローン |

| 金利 | ・変動金利:3.15~4.95%(2025年6月時点) ・固定金利:4.5~9.9% (金利タイプは審査により決定) |

| 審査期間 | ・仮審査:最短即日 ・本審査:最短3営業日 |

| 借入可能額 | 500万円~5億円 |

| 返済期間 | 5年~25年(60回~300回)※1 |

| 担保の要否 | 必要(法人、代表者またはその親族が所有する不動産・担保権の順位は不問) |

| 保証人の要否 | 原則不要※2・3 |

| 必要書類 | 【個人事業主】 ・本人確認書類 ・収入証明書 ・納税証明書または固定資産税都市計画税領収書など ・不動産のローン残高証明書など ・実印 ・印鑑登録証明書(3ヶ月以内のものを2通) ・銀行届出印 ・登記済権利証 ・登記識別情報通知書 ・その他、状況に応じて求められる書類 【法人】 ・代表者の本人確認書類 ・代表者の住民票(世帯全員分の記載があるもの) ・代表者の収入証明書 ・商業登記簿謄本 ・決算報告書(直近2期分) ・事業計画書(新規事業の場合は、創業計画書など) ・法人および担保提供予定者の納税証明書 ・不動産のローン残高証明書など ・実印 ・印鑑登録証明書(3ヶ月以内のものを2通) ・銀行届出印 ・登記済権利証 ・登記識別情報通知書 ・その他、状況に応じて求められる書類 |

| 借入金の使用可能用途 | 運転資金、設備投資、開業資金、納税資金、ローンの組換えなど |

| 事務手数料(税込) | ・融資金額の1.65%以内 ・来社契約に対応できない場合:北海道・四国・九州44,000円、その他の地域22,000円の負担あり ・調査料:融資金額の0.55%以内 |

※2:法人の場合は原則、代表者の連帯保証が必要

※3:親族による担保提供の場合、その親族の連帯保証を求められる場合あり

本サービスは、最大5億円の圧倒的な融資枠と、最長25年の長期返済に対応している点が強みです。長期的な借り換えによって毎月の返済額を軽減し、資金繰りを改善したい場合に高い効果を発揮します。

赤字決算や税金の滞納、銀行でのリスケジュール中といった厳しい状況下でも、不動産の余力があれば融資の検討対象となります。事前に担保物件のエリアチェックがあるものの、本人所有の不動産だけでなく、親族所有の物件を担保に設定することも可能です。

一方、融資金額は500万円からとなっており、少額の借り入れには対応していません。また、契約時には事務手数料や抵当権設定、調査料などの諸費用がかかるほか、来社による契約に対応できない場合は、地域によって別途手数料負担が発生する点にもご注意ください。

大規模な資金調達や、長期間の安定的な返済を求める個人事業主には、セゾンファンデックス「事業者向け不動産担保ローン」をおすすめします。詳しい内容を確認したい方は、以下のリンクから公式サイトをご覧ください。

個人事業主向けビジネスローンの審査通過率を上げるポイント

ここでは、ビジネスローンの審査落ちのリスクを抑えるために、事前に確認・準備すべき以下の重要ポイントを解説します。

- 必要書類を正確に準備する

- 借入希望額を必要最低限に抑える

- 資金使途と返済計画を明確にする

必要書類を正確に準備する

提出書類を不備なく準備することは、個人事業主としての管理能力を証明する要素です。金融機関は提出された書類の内容から事業の実態を判断するため、正確な情報の提示が不可欠です。

不備や矛盾がある書類は、遅延や審査落ちのリスクを高めます。たとえば、確定申告書の内容と銀行口座の入金実績にギャップがある場合、情報の信頼性が著しく低下し、審査において致命的な欠陥となります。

個人事業主が準備すべき、主要な書類の目安は以下のとおりです。

| 書類カテゴリー | 具体的な書類名 | 準備時の注意点 |

| 本人確認 | 運転免許証、マイナンバーカードなど | 有効期限内であり、現住所と記載が一致していること |

| 収入証明 | 確定申告書 (直近2~3期分) | 税務署の受領印または電子申告の受領通知が必要 |

| 納税証明 | 納税証明書、固定資産税領収書など | 未納がないことを証明、滞納がある場合は額を明示 |

| 事業実態 | 銀行口座の入出金明細(通帳) | 定期的な売上入金があることを客観的に示す |

| 担保・負債 | 不動産登記簿謄本、返済予定表 | 不動産担保利用時や他社借入がある場合に提示 |

書類準備で最も重視すべき点は、情報の整合性です。発行期限が指定されている住民票などは最新のものをそろえ、すべての書類が現在の状況と一致しているか確認してください。

正確なエビデンスを提示すれば、独自審査を行う金融機関に対してもリスクへの懸念を払拭しやすくなります。デジタル完結型のサービスであっても、内部的にはデータの整合性を厳格にチェックしているため、徹底した準備が求められます。

借入希望額を必要最低限に抑える

事業で必要とする最低限に借入希望額を抑えることが、審査通過の確度を高めるために効果的です。月商の2~3ヶ月分を運転資金の目安とするなど、資金使途に基づいた根拠のある金額を設定しましょう。

不必要な高額融資の申請は審査落ちの原因となるうえ、返済の負担を増大させます。事業用途以外での使用や、資金管理能力への疑念を抱かせる可能性もあります。

たとえば設備投資の場合は、見積書などで不足分を明確に示し、金額の妥当性を客観的に証明してください。

個人事業主向けのビジネスローンを活用するためにも、まずは確実に返済できる範囲で実績を積むことが得策です。初回取引では必要最小限の枠を確保し、良好な返済実績を積み、その後に増枠を検討しましょう。

資金使途と返済計画を明確にする

借りたお金の使い道と、どう返済していくのかを明確に説明できるように準備を整えましょう。融資は回収を前提とした投資であるため、運転資金や設備投資による成長の見込みを、具体的に提示しなければなりません。

明確な返済計画は、金融機関側の判断をポジティブに変えます。単なる経費の支払いではなく、仕入れによって数ヶ月後の売上が確定しているといった、収益に直結する具体的な情報が必要です。

たとえば、赤字決算の個人事業主でも、今後のリカバリープランが合理的であれば、融資を相談できる可能性が広がります。過去の数字だけでなく、将来的なキャッシュフロー改善の見込みを示す計画書を作成しましょう。

返済期間を最適化し、事業継続に必要な現金の余裕をもたせた計画は、審査における強力なアピール材料となります。

個人事業主のビジネスローンに関するよくある質問

個人事業主がビジネスローンを検討する際に、よくある質問について解説します。

赤字決算でも借りられますか?

赤字決算であっても、ビジネスローンを利用できる可能性はあります。多くの金融機関において、現在の財務状況だけでなく、事業の将来性や返済計画を重視した審査が行われているためです。

特にノンバンク系のビジネスローンは、銀行融資よりもリスクを許容し、独自のスコアリングや資産評価に基づいた柔軟な審査基準を採用しています。実際に、直近の決算が赤字であっても、融資が実行された事例が多く見られます。

以下の表に、赤字決算でも相談できる、主要サービスの対応状況をまとめました。

| サービス名 | 赤字決算時の対応 | 審査の重点ポイント |

| AGビジネスサポート「事業者向けビジネスローン」 | 過去の財務内容だけでなく、現状を踏まえて可能性を検討 | 現在の事業状況や将来性 |

| エムアールエフ「長期間元金据置プラン」 | 決算内容だけでなく、今後の事業計画を踏まえて判断 | 過去の売上実績や今後の事業計画 |

| ファンドワン「不動産担保融資・車担保融資」 | 現状だけでなく、過去の実績や将来的な可能性を踏まえて判断 | 過去の実績や将来性 |

会計上の赤字は、必ずしも審査落ちの理由になるとは限りません。その状況に至った理由と、今後の黒字化に向けた具体的な道筋を説明するための準備が必要です。

一時的な設備投資や減価償却による赤字であれば、返済能力に支障がないと判断されやすくなります。「赤字だから」と諦める必要はありません。

自身の赤字の質を分析し、将来の返済能力を論理的に説明できる準備を整えたうえで、柔軟な審査基準をもつ業者を選択することが重要です。

開業前・創業直後でも利用できますか?

開業前や創業直後の個人事業主でも、融資を受ける手段は存在します。国が運営する公的融資や創業支援に積極的な一部のネット銀行が、有力な選択肢となります。

実績がない時期の審査は、確定申告の内容ではなく、創業計画書の内容や事業主の経験、自己資金の準備状況に基づいて判断されるためです。営業実績がないからといって、申し込みを制限されるわけではありません。

創業期に利用しやすい、主要な融資制度の概要は以下のとおりです。

| 融資制度・機関 | 対象者の条件 | 主な特徴 |

| 日本政策金融公庫「新規開業・スタートアップ支援資金」 | 事業開始前または開始後おおむね7年以内 | 低金利かつ無担保・無保証人の特例あり |

| PayPay銀行「ビジネスローン」 | 開業したてでも申込可能 | 原則、来店や書類の提出が不要 |

| エムアールエフ「長期間元金据置プラン」 | 事業を開業していれば審査可能 | ・不動産担保ローン ・実質年率15.0%以内 |

創業期の審査では、事業の見通しを数値で裏付ける計画書が最も重要視されます。自己資金を創業資金総額の10~30%程度用意しておくと、事業への意欲や計画性が高いと評価され、審査通過の可能性が高まります。

まずは、低コストで利用できる日本政策金融公庫を第一候補とし、至急の資金が必要な場合や公的融資を補完する手段として、PayPay銀行やエムアールエフなどの創業対応ローンを検討するのが賢明な戦略です。

担保や保証人は必ず必要ですか?

個人事業主向けのビジネスローンは、原則として担保・保証人なしで利用できます。個人事業主本人が契約者となるため、法人のように代表者保証を別途立てる必要も基本的にはありません。

これにより、親族や知人に迷惑をかけるリスクを排除しつつ、迅速な調達が可能となります。ただし、担保型ローンでは、不動産や車などの担保が必要です。

以下に、融資タイプごとの担保・保証人の要否をまとめました。

| 融資のタイプ | 担保の有無 | 保証人の有無 |

| 無担保型ビジネスローン | 不要 | 原則不要 |

| 不動産担保ローン | 必要 | 原則不要 (親族による担保提供の場合は、その親族の連帯保証が必要) |

| 日本政策金融公庫 | ・特例により不要 ・新規事業開始や開始後税務申告を2期終えていない場合は原則不要 | ・要相談 ・新規事業開始や開始後税務申告を2期終えていない場合は原則不要 ・経営者保証免除特例制度あり |

無担保型のビジネスローンは原則保証人が不要であり、迅速な調達に適していますが、金利が高めに設定される傾向があります。一方、不動産などの担保を用意できる場合は、借入限度額を大幅に引き上げたり、金利を数%台に抑えたりすることが可能です。

「必ず借りられる」と保証されたローンは存在しませんが、無担保・保証人不要、かつ独自の柔軟審査で対応する業者は多数存在します。まずは、身軽に借りられる無担保型ビジネスローンを検討し、希望額や返済期間の条件に合わせて、不動産や車などの担保提供を検討するといった使い分けが有効です。

まとめ

本記事では、個人事業主におすすめのビジネスローン6選を徹底比較し、審査通過のポイントをご紹介しました。ビジネスローンには銀行系とノンバンク系があり、低金利を重視する場合は銀行、融資スピードを求める場合はノンバンクが有力な選択肢となります。

赤字決算や創業直後であっても、事業計画や担保資産を適切に提示することで、融資を受けられる可能性が高まります。自身の経営状況や資金を必要とするタイミングに合わせて、最適な借入先を選択しましょう。

本記事で紹介した比較表を参考に、自身の状況に合致するビジネスローンの公式サイトから審査に申し込んでみてください。

参考

この記事の投稿者

バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室

この記事の監修者

株式会社ナレッジソサエティ 代表取締役 久田敦史

バーチャルオフィス・シェアオフィスを通して1人でも多くの方が起業・独立という夢を実現し、成功させるためのさまざまな支援をしていきたいと考えています。企業を経営していくことはつらい面もありますが、その先にある充実感は自分自身が経営をしていて実感します。その充実感を1人でも多くの方に味わっていただきたいと考えています。

2013年にジョインしたナレッジソサエティでは3年で通期の黒字化を達成。社内制度では週休4日制の正社員制度を導入するなどの常識にとらわれない経営を目指しています。

一児のパパ。趣味は100キロウォーキングと下町の酒場めぐり。

【学歴】

筑波大学中退

ゴールデンゲート大学大学院卒業(Master of Accountancy)

【メディア掲載・セミナー登壇事例】

起業家にとって必要なリソースを最大限に提供するシェアオフィス

嫌われるNG行動はこれ!覚えておきたいシェアオフィスやコワーキングスペースのマナー

“バーチャルオフィス” “シェアオフィス” “レンタルオフィス”どれを選んだらいいの? 〜ナレッジソサエティ久田社長に聞いてみた

複業人事戦略会議 #2 ~週休4日制正社員!?多様な働き方が生む効果とは?~

ここでしか聞けない、創業現場のリアル(東京都中小企業診断士協会青年部主催)

起業を目指す若者へ「週休4日制」の提案

社内勉強会レポート

ストリートアカデミー 久田敦史

Yahoo知恵袋

法人カード調査部

バーチャルオフィス1