※本ページにはプロモーションが含まれています

バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室

銀行のビジネスローンは、条件面のみならず貸付方法に違いがあるため、細かく比較することが重要です。しかし、具体的に「どのビジネスローンを選択すればいいのだろう」と疑問に思う方も多いのではないでしょうか。

本記事では、主要な銀行系ビジネスローン7つを一覧表にまとめて比較します。ノンバンク型との違いもまとめているため、ビジネスローン選びの参考にしてみてください。

銀行のビジネスローン7選を比較!

銀行系のビジネスローンは、個人事業主でも利用できる商品と、法人のみを対象とした商品に分かれます。ここでは、以下の区分ごとに主要な銀行のビジネスローン7選を紹介します。

- 個人事業主・法人共通

- 法人向け

個人事業主・法人共通

まずは、個人事業主と法人を対象とした銀行系ビジネスローンを比較します。以下の表には、該当する商品の概要をまとめています。

| ビジネスローン事業者 | 金利 | 借入可能額 | 返済期間 | 審査期間 |

| PayPay銀行 | 1.8~13.8% | 10万〜1,000万円 | 1年 | 最短翌営業日 |

| 楽天銀行 | 記載無し | 100万円~1億円 | 5年以内 | 記載無し |

| りそな銀行 | 3.15〜14.0% | 10万〜1,000万円 | 法人:3年以内 個人事業主:1年以内 | 2週間以上 |

| 東京スター銀行 | 4.5~14.5% | 10万〜1,000万円 | 1〜10年 | 最短5日 |

| きらぼし銀行 | 4.0~9.0% | 100万〜1,000万円 | 7日〜6ヵ月 | 翌営業日 |

PayPay銀行:ビジネスローン

| 事業者名 | PayPay銀行 |

| 商品名 | ビジネスローン |

| 金利 | 1.8~13.8% |

| 借入可能額 | 10万〜1,000万円(10万円単位) |

| 返済期間 | 1年以内 |

| 担保 | 不要 |

| 保証人 | 個人事業主:不要 法人:原則、代表者の連帯保証が必要 |

| 必要書類 | なし |

| 資金用途 | 事業性資金 |

| 審査期間 | 最短翌営業日 |

PayPay銀行のビジネスローンは、申し込み〜借入実行までの期間が短い点が魅力です。具体的には、借入申請をした後、即座に普通預金口座へ入金されます。

PayPay銀行のビジネスローンは、初回申し込み時の審査で利用可能枠が設定される「融資枠型」という形態です。融資枠型は、カードローンに近い仕組みであり、契約期間中であれば利用可能額の範囲内で自由に借り入れができます。

また、初回申し込みでは、PayPay銀行での入出金履歴をもとに審査が実行されるため、必要書類がありません。直近で資金調達をお考えの方のみならず、将来的に資金の借り入れをする予定がある方は、PayPay銀行のビジネスローンに申し込んでおくと良いでしょう。

楽天銀行:楽天銀行ビジネスローン

| 事業者名 | 楽天銀行 |

| 商品名 | 楽天銀行ビジネスローン |

| 金利 | 記載無し |

| 借入可能額 | 100万~1億円(10万円単位) |

| 返済期間 | 5年以内 |

| 担保 | 原則、必要 |

| 保証人 | 経営者、もしくは実質的支配者の保証が必要 |

| 必要書類 | 決算書・確定申告書3期分 |

| 資金用途 | 運転資金・設備資金 |

| 審査期間 | 記載無し |

楽天銀行の楽天銀行ビジネスローンは、銀行系としては珍しく最大1億円の大型融資に対応している点が特徴です。一般的な銀行系のビジネスローンの借り入れ可能額は、最大1,000万円が目安です。

楽天銀行ビジネスローンでは、10倍もの金額が設定されているため、多額の資金が必要な場合に適しています。ただし、借り入れ時に担保が必要な点と資金用途が限定されている点には注意が必要です。

借り入れ時に担保を入れると、返済が滞った際に担保を失うリスクがあります。また、資金用途は運転資金・設備資金に限定されているため、創業資金としては利用できません。

楽天銀行ビジネスローンはすでに事業を行っており、資金調達が必要な個人事業主・法人におすすめです。

りそな銀行:りそなビジネスローン「活動力」

| 事業者名 | りそな銀行 |

| 商品名 | りそなビジネスローン「活動力」 |

| 金利 | 3.4〜14.0% |

| 借入可能額 | 10万〜1,000万円(10万円単位) ※決算書2期未満の法人:上限100万円 |

| 返済期間 | 個人事業主:1年以内 法人:3年以内 |

| 担保 | 不要 |

| 保証人 | 個人事業主:不要 法人:原則、代表者の連帯保証が必要 |

| 必要書類 | <個人事業主> ・本人確認資料 ・所得証明資料(申込金額が300万円超の場合) <法人> ・本人確認資料 ・直近2期分の決算書 ・履歴事項全部証明書(商業登記簿謄本) |

| 資金用途 | 事業資金(創業資金を含む) |

| 審査期間 | 1週間以内 |

りそな銀行のりそなビジネスローン「活動力」は、最低金利の低さが魅力です。最低3.4%での借り入れが可能なため、借り入れ条件次第で返済総額を抑えやすいでしょう。

一方で、当座貸越の形態をとっている点に注意が必要です。当座貸越とは、預金残高を超えた請求があった場合に、定期預金や国債などを担保に不足額を自動的に貸し出す仕組みのことです。

りそなビジネスローン「活動力」は、あくまで預金の不足分を補うビジネスローンのため、まとまった資金を調達したい場合には適していません。一方で、突発的な出費で残高以上の支出が発生した際に備えたい場合におすすめです。

東京スター銀行:スタークイックビジネスローン

| 事業者名 | 東京スター銀行 |

| 商品名 | スタークイックビジネスローン |

| 金利 | 4.5~14.5% |

| 借入可能額 | 10万〜1,000万円 |

| 返済期間 | 1〜10年以内 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | 記載なし |

| 資金用途 | 事業用資金 |

| 審査期間 | 最短5日 |

東京スター銀行のスタークイックビジネスローンは、最長借入期間が長く設定されている点が特徴です。一般的に、銀行系ビジネスローンは最長1年とするケースが多い中、最長10年が設定されています。

そのため、ほかの銀行系ビジネスローンと比較して、余裕のある返済計画を立てやすいでしょう。なお、借入時に担保や保証人・連帯保証が不要な点も魅力です。

審査に時間がかかる点はデメリットですが、比較的安全度の高い条件で借り入れられる点は、スタークイックビジネスローンならではの特徴です。詳細が気になる方は、以下より公式サイトの情報をご確認ください。

きらぼし銀行:スモールビジネスローン

| 事業者名 | きらぼし銀行 |

| 商品名 | スモールビジネスローン |

| 金利 | 4.0%~9.0% |

| 借入可能額 | 100万〜1,000万円(10万円単位) ※原則、月商の範囲内 |

| 返済期間 | 7日〜6ヵ月以内 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | <個人事業主> ・本人確認資料 ・確定申告書および付属の青色申告決算書1期分(原本) <法人> ・本人確認資料 ・直近の決算書1期分(原本) |

| 資金用途 | 運転資金(返済原資が明確なもの) |

| 審査期間 | 翌営業日 |

きらぼし銀行のスモールビジネスローンは、審査期間の短さが特徴です。具体的には、申し込み後、翌営業日に審査結果が出るほどです。

一部で、最短審査期間が短い銀行系ビジネスローンは存在しますが、きらぼし銀行の場合は、インターネットからの申し込みに限り、確実に翌営業日には結果が出ます。特に、資金調達の緊急度が高い場合に適しています。

しかし、申し込み時にきらぼし銀行のビジネスプラザ渋谷(渋谷支店と同ビル)を訪問する必要がある点に注意が必要です。面談と契約の計2回(別日)訪問する必要があるため、ビジネスプラザ渋谷の近隣で事業をしている方に適しています。

法人向け

次に、法人向けの銀行系ビジネスローンを比較します。以下の表には、各商品の概要をまとめています。

| ビジネスローン事業者 | 金利(実質年率) | 借入可能額 | 返済期間 | 審査期間 |

| 住信SBIネット銀行 | 記載なし ※顧客ごとに変動 | 50万円~3,000万円 | 12ヶ月 | 最短当日 |

| 三菱UFJ銀行 | 15%未満 | 50万〜1,000万円 | 元金均等返済:6 ヶ月以内 期日一括返済:3 ヶ月以内 | 最短2営業日 |

住信SBIネット銀行:事業性融資dayta

| 事業者名 | 住信SBIネット銀行 |

| 商品名 | 事業性融資dayta |

| 金利 | 記載なし ※顧客ごとに変動 |

| 借入可能額 | 50万~3,000万円 |

| 返済期間 | 12ヶ月 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | なし |

| 資金用途 | 運転資金(仕入資金・諸経費支払資金等)のみ ※設備資金は利用不可 |

| 審査期間 | 最短当日 |

住信SBIネット銀行の事業性融資daytaは、最短即日で借り入れができるビジネスローンです。融資枠型を採用しているため、申し込みから借り入れまでの期間を最小限に抑えられます。

なお、融資枠型でありながら最大3,000万円の大型融資に対応している点も特徴です。もちろん、一般的なビジネスローンよりも審査が厳しくなる可能性はありますが、条件次第で多くの資金を自由に借り入れられる点は事業性融資daytaならではの魅力です。

興味がある方は、以下より商品詳細をご確認ください。

三菱UFJ銀行:Biz LENDING

| 事業者名 | 三菱UFJ銀行 |

| 商品名 | Biz LENDING |

| 金利 | 15%未満 |

| 借入可能額 | 50万〜1,000万円(10万円単位) |

| 返済期間 | 元金均等返済の場合:6ヶ月以内 期日一括返済の場合:3ヶ月以内 |

| 担保 | 不要 |

| 保証人 | 不要 |

| 必要書類 | 本人確認資料 |

| 資金用途 | 運転資金・納税資金・設備資金・賞与資金 等 |

| 審査期間 | 最短2営業日 |

三菱UFJ銀行のBiz LENDINGは、運営元の金融機関である、三菱UFJ銀行の信用力の高さが魅力です。銀行系のビジネスローンは、利用するにあたって銀行口座を開設している必要があります。

三菱UFJ銀行は、メガバンクと呼ばれる大手銀行のため、銀行口座を開設していることが事業の信用につながります。つまり、三菱UFJ銀行で銀行口座を開設してBiz LENDINGを利用すれば、事業の信用力向上と必要資金の調達の2つの目的を達成しやすいのです。

銀行口座を無闇に増やさず、信用力のある三菱UFJ銀行の口座を利用したい方におすすめです。

銀行のビジネスローンとは?

ビジネスローンは、大きく以下の2種類に分けられます。

- 銀行のビジネスローン

- ノンバンクのビジネスローン

銀行とは、三菱UFJ銀行や楽天銀行など、預金業務を行う金融機関を指します。銀行として営業するには、銀行法に基づく要件を満たし、なおかつ内閣総理大臣の許可を得る必要があります。

ノンバンクに比べて開業のハードルが高い分、信用力が高い金融機関とされています。

一方、ノンバンクは預金業務を行わない消費者金融やクレジットカード会社などの金融機関を指す用語です。ビジネスローンを提供するノンバンクは、財務局長もしくは都道府県知事に対して貸金業の登録が必要です。そのため、銀行ほどではないものの、一定の信用を有しています。

なお、ノンバンクのビジネスローン事業者は預金業務を行えないため、貸し出す資金を銀行から借り入れているケースが一般的です。

ビジネスローンにおける銀行とノンバンクの違い

銀行のビジネスローンは、審査こそ厳しいものの、金利が低く設定されている点が特徴です。以下では、銀行のビジネスローンとノンバンク(銀行以外の金融機関)のビジネスローンの特徴をまとめています。

| 銀行 | ノンバンク | |

| 審査の厳しさ | 厳しい | 柔軟 |

| 金利 | 低い 1.8〜14% | 高い 3.0〜18% |

| 借入可能額 | 少ない 10〜3,000万円 | 多い 1万〜2億円 |

| 返済期間 | 短い 12ヶ月 | 長い 1ヶ月〜420ヶ月 |

| 申し込み~借り入れまでの期間 | 長い 最短当日〜1週間 | 短い 最短30分〜2営業日 |

銀行のビジネスローンでは、比較的厳格な審査を実施しています。そのため、ノンバンクよりも審査に時間を要するケースが多く、借り入れまでに最短で当日、一般的には1週間かかります。

一方で、ノンバンクよりも金利が低い点が魅力です。最低金利・最高金利が低いことで、返済総額を安価に抑えられます。

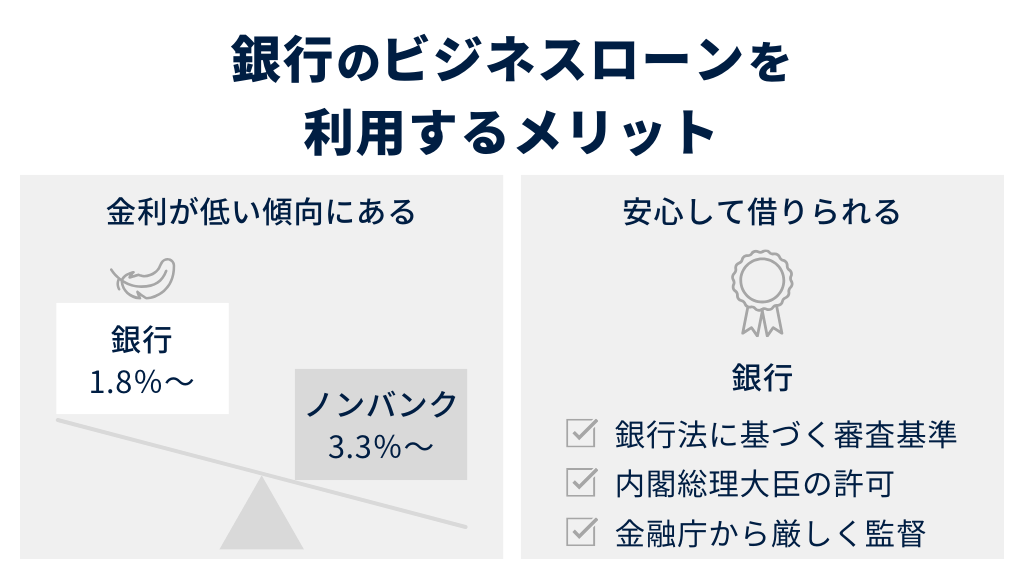

銀行のビジネスローンを利用するメリット

ここでは、銀行のビジネスローンを利用する以下2つのメリットを紹介します。

- 金利が低い傾向にある

- 安心して借りられる

金利が低い傾向にある

銀行のビジネスローンは、金利が低い傾向にあります。ノンバンクのビジネスローンと比較すると、以下の違いがあります。

| 銀行 | ノンバンク | |

| 金利の目安 | 1.8〜14% | 3.0〜18% |

ノンバンクの金利が3%〜なのに対し、銀行のビジネスローンは1.8%〜です。また、最高金利を比較しても、ノンバンクより銀行のほうが低く設定されています。

上記表で示した金利差は、一見すると小さな差にも感じます。しかし、仮に1,000万円を返済期間12ヶ月で借り入れた場合、返済総額に以下の差が生じます。

| 返済総額 | 利息金額 | |

| 銀行 | 金利1.8%:10,097,768円 金利14.0%:10,774,454円 | 金利1.8%:97,768円 金利14.0%:774,454円 |

| ノンバンク | 金利3.0%:10,163,244円 金利18.0%:11,001,599円 | 金利3.0%:163,244円 金利18.0%:1,001,599円 |

金利1.8%と3.0%の利息金額には約7万円の差が、金利14%と18.0%では、約33万円の差があります。もちろん適用される金利は審査結果によって異なりますが、一般的に低い金利が適用されやすい点は銀行ならではの魅力です。

安心して借りられる

ビジネスローンを安心して利用できる点も、銀行ならではのメリットです。銀行は銀行法に基づく審査基準をクリアし、内閣総理大臣の許可を得て営業しています。

また、営業後も金融庁から厳しく監督されるため、比較的信用力が高い金融機関なのです。ビジネスローンについても、法律を遵守した金利や返済期間が適用されるため、安心して借り入れられます。

一方で、ノンバンクのビジネスローンは、正規の事業者であれば金融庁または都道府県知事の「貸金業登録」をして営業しています。しかし、一部で登録をせず、違法な金利を適用する詐欺まがいの事業者も存在するため注意が必要です。

もちろん、多くのノンバンクのビジネスローン事業者が、正規の方法で営業しているものの、業界全体で捉えると銀行のほうが信用力が高めです。違法な業者から貸し付けを受けるリスクを最小限に抑えたい方には、銀行のビジネスローンが適しています。

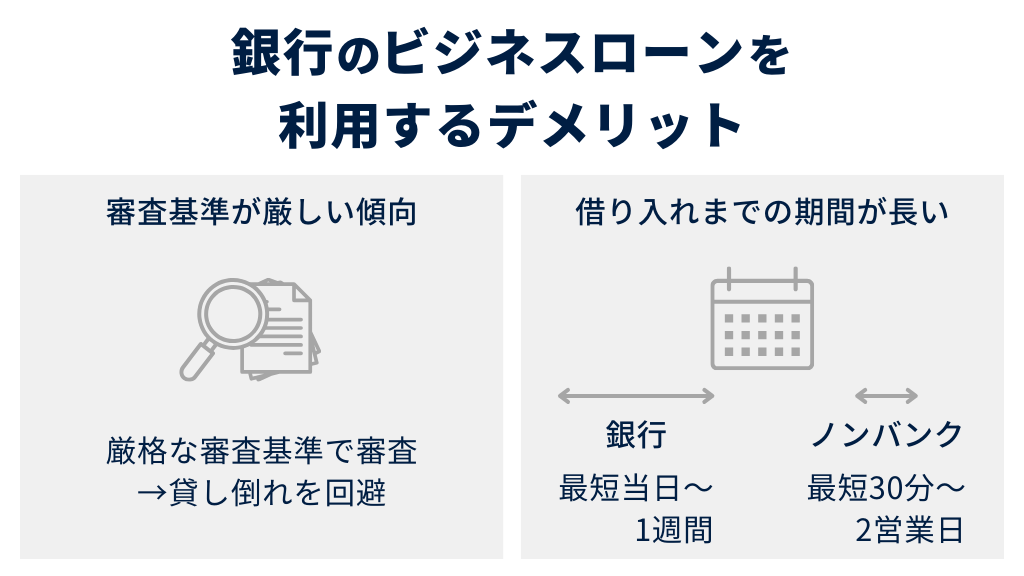

銀行のビジネスローンを利用するデメリット

一方で、銀行のビジネスローンを利用する場合、以下のデメリットに注意が必要です。

- ノンバンクよりも審査基準が厳しい傾向にある

- 借り入れまでの期間が長い

ここでは、上記のデメリットの詳細とそれぞれの対応策を紹介します。

ノンバンクよりも審査基準が厳しい傾向にある

銀行のビジネスローンは、ノンバンクよりも審査基準が厳しい傾向にあります。これは、銀行のビジネスローンが預金を活用して行われている点が主な要因です。

銀行のビジネスローンは、預金者が銀行口座に預け入れた資金を元手として貸し付けを行い、そこで得た利息を収益とするビジネスモデルです。つまり、万が一ビジネスローンで貸し倒れが発生すると、収益である利息を受け取れません。

また、貸し倒れの発生件数が多いと、業績の悪化やそれにもとなう信用の低下が懸念されます。これにより、資金源である預金を失うリスクがあるのです。

銀行にはこうした一連の仕組みがあるため、厳格な審査基準により貸し倒れのリスクを回避しています。もし、審査に不安を感じる方は、普段利用する銀行が提供しているビジネスローンに申し込むのがおすすめです。

普段利用している銀行は、預金者の入出金履歴を把握でき、より実態に近い返済能力を評価してくれる可能性があるためです。なお、担当者とのつながりがあれば、事業の将来性を考慮してもらえるケースもあるため、審査を有利に進めやすくなるでしょう。

借り入れまでの期間が長い

銀行のビジネスローンは、借り入れまでの期間が長い点がネックです。以下では、銀行とノンバンクが提供するビジネスローンの借り入れまでの期間を比較しています。

| 銀行 | ノンバンク | |

| 申し込み~借り入れまでの期間 | 最短当日〜1週間 | 最短30分〜2営業日 |

銀行のビジネスローンは最短で即日、一般的には借り入れまでに1週間程かかります。一方、ノンバンクのビジネスローンは最短30分で融資が実行されるため、銀行のほうが借り入れ期間が長い傾向にあります。

突発的な出費に対応しやすくするためには、融資枠型のビジネスローンを検討するのがおすすめです。融資枠型とは、一定の借り入れ可能額が割り振られ、その範囲内で自由に資金を調達できる形態のことです。

審査が行われるのは融資枠を設定する時のみで、契約期間中は審査なしで資金を借り入れられます。

まとめ

本記事では、銀行系のビジネスローンを比較しました。銀行系のビジネスローンは、ノンバンク系よりも借入条件が緩やかな傾向にあります。

しかし、利用するには比較的厳格な審査を通過する必要があります。また、各銀行で口座開設をする必要があるため、銀行口座のサービス内容と合わせて検討していくことが大切です。

以下では、ノンバンク・銀行系を含め、法人におすすめのビジネスローンを各項目ごとに比較しています。より目的にあったビジネスローンを見つけたい方は、選定時の参考にしてみてください。