バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室

目標の達成や自由な働き方の実現を目指し、起業という選択をとる方が多く見られます。興味があるものの、具体的にどのようなやり方で進めれば良いかと疑問に思うのではないでしょうか。

本記事では、起業のやり方・流れを5ステップで紹介します。事業のアイデア出しや資金調達のコツもまとめていますので、ぜひ最後までご覧ください。

そもそも起業とは?

起業とは、新たに事業を立ち上げることを指します。会社を設立するケースもあれば、個人事業主として事業をスタートする場合もあり、起業の形態は問いません。

近年は、SNSやインターネットで、起業に関する情報が盛んに発信されています。従来よりも情報に触れやすくなったこともあり、起業家を目指す人が増加しています。

特に、パートタイム起業や副業起業、大学生・高校生が事業を立ち上げる学生起業などが注目されており、在り方が多様化しています。

なお、起業家を目指す人が多い主な理由は、自由度の高さと大きな成功が期待できる点です。起業家は会社員と異なり、事業内容や経営戦略、自身の働き方を自由に決定できます。パートタイム起業や副業起業はまさにこのメリットを活かした形態と言えます。

また、事業の成功が自らの収入に直結しやすいため、収入を大きく伸ばしたい方やこれまでの経験で勝負したい方が志す傾向にあります。もちろん起業にはリスクが伴うため、入念な準備のもと行動を起こすことが大切です。

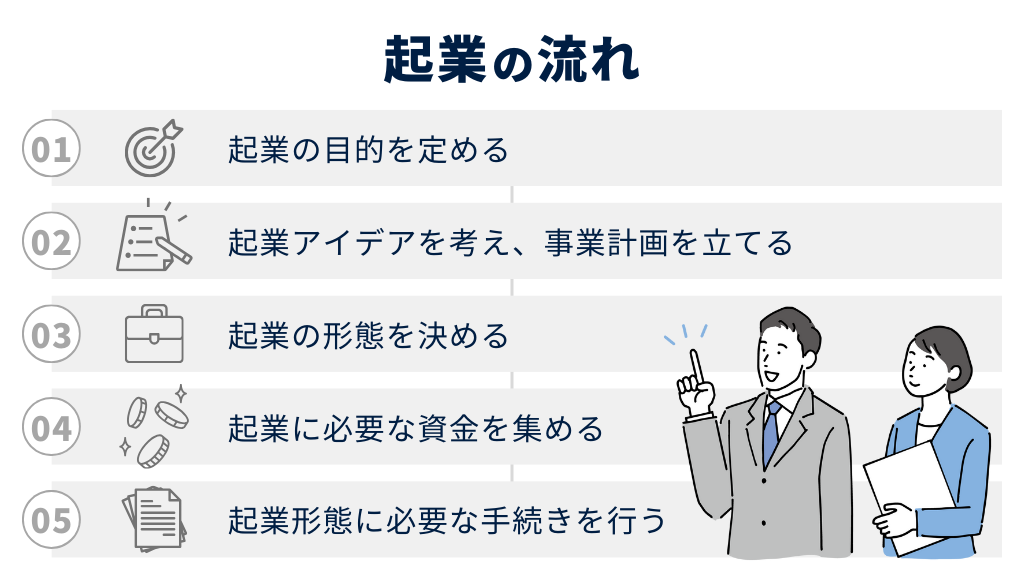

起業のやり方・流れ

一般的に、1から起業を目指す場合のやり方・流れは以下の通りです。

- 起業の目的を定める

- 起業アイデアを考え、事業計画を立てる

- 起業の形態を決める

- 起業に必要な資金を集める

- 起業形態に必要な手続きを行う

ここでは、上記の各工程の概要と具体的なやり方、補足情報を合わせて紹介します。

1.起業の目的を定める

起業と聞くと、つい事業アイデアや商圏などを意識しがちです。しかし、まずやるべきは、「そもそもなぜ起業するのか?」という目的を明確にすることです。

起業後は、多くの意思決定を自分で行い、事業の舵取りをしなければなりません。起業の目的が明確であれば適切な判断を下しやすくなり、成功率が高まります。

起業の目的を定める方法としては、「自分は何を実現したいのか」「どのような価値を提供したいのか」「価値の提供によりどうなってもらいたいのか」などを明確にすることが大切です。なお、「自分が何をしたいのか?」をより具体的に設定することで、困難な場面に直面しても挫折しづらくなります。

起業の目的を考え、決まった後にはメモなどに残しておくのがおすすめです。

2.起業アイデアを考え、事業計画を立てる

次に、起業アイデアを考えて事業計画へ落とし込みます。事業計画とは、以下のような項目を整理してまとめたものです。

- 事業の目的

- 提供する商品・サービス

- ターゲット市場

- 収益モデル

- 資金計画

- 運営体制

起業アイデアを考える段階では、「自分が提供できる価値」と「市場のニーズ」を照らし合わせることが重要です。自身のスキルや経験、興味を活かせる分野を選びつつ、市場の需要や成長性を調査しましょう。

なお、起業アイデアを事業計画に落とし込む段階では、以下の4つを行います。

- 市場分析

- 競合分析

- 収益モデルの設計

- マーケティング・販売戦略の策定

ここでは、事業計画の作成方法を紹介します。

市場分析

市場分析とは、ターゲットとなる市場の規模や将来性、顧客のニーズなどを調査することです。市場の動向を把握することで、より適切な戦略の立案につながります。

まずは、業界のレポートや統計データを活用し、市場の規模や成長率、今後の動向を確認しましょう。次に、ターゲットとなりそうな層の特性を分析し、年齢・性別・ライフスタイル・購買行動などを把握します。

消費者アンケートや口コミを調査し、既存の商品・サービスの顧客ニーズを探るのが効果的です。なお、その市場を取り巻く環境や変化を与えそうな要素を洗い出し、市場の動向を分析します。この作業を起業アイデアごとに実施し、より成功率の高そうなものを厳選します。

競合分析

競合分析では、同じ市場にいる他社の特徴や立ち位置を把握し、自社の優位性を見出します。まず、主要な競合をリストアップし、事業規模や商品・サービスの特徴、価格、強み・弱みを分析します。

競合分析では、上記で挙げたさまざまな観点から調査することが重要です。競合がなぜうまくいっているのか、自社が優位性を発揮するにはどうすれば良いかが見えるまで、分析を続けましょう。

収益モデルの設計

収益モデルの設計では、どのように利益を生み出すかを明確にします。たとえば、商品の販売方法や価格などを決めます。

このとき参考にするのは、これまでに行った分析の結果です。市場分析・競合分析でわかった、顧客の消費行動や競合との差別化を意識しつつ、独自の収益モデルを設計します。

マーケティング・販売戦略の策定

マーケティング・販売戦略の策定では、どのような方法でターゲット顧客に商品やサービスを知ってもらい、購入に結びつけるかを明確にします。ひとえに販売と言っても、オンライン販売や実店舗など、さまざまな方法があります。

マーケティングでは、ターゲット顧客の属性や行動を考慮し、効果が高そうなものを厳選します。もちろん、マーケティングにはコストがかかるため、費用対効果を考慮することが大切です。

販売戦略では、商品・サービスを知っている人に、どのようにして購入してもらうかを検討します。価格設定やキャンペーンのみならず、商品のデザインや店内のレイアウトなど、さまざまな要素を総合的に検討するのが効果的です。

3.起業の形態を決める

起業アイデアが決まったら、どの形態で起業するかを決めます。一般的には、事業の目的や状況に合わせて、以下の起業形態からいずれかを選択します。

- 個人事業主

- 株式会社

- 合同会社

- NPO法人

- 一般社団法人

ここでは、各起業形態の特徴を紹介します。

個人事業主

個人事業主とは、法人を設立せずに個人として事業を営む形態です。開業手続きが比較的簡単で、初期費用を抑えられる点が特徴です。

また、個人事業主の場合、税引き後の利益がそのまま個人の資産に反映されます。法人で起業した場合は事業の利益用途に制限があるため、これは個人事業主ならではのメリットです。

ただし、事業の責任をすべて個人で負う必要がある点や、法人と比べて信用力が低い点はデメリットです。また、所得が増えると税負担が法人よりも大きくなるため、一定以上の収益を見込める場合は法人化を検討すると良いでしょう。

株式会社

株式会社は、発行した株式で資金を集めて事業を行う会社のことです。もっとも一般的な法人形態であり、書籍やインターネット上で多くの関連情報が公開されています。

株式会社のメリットは、資金調達のしやすさと社会的信用の高さです。株式の発行が認められているのは株式会社のみのため、他の起業形態に比べ、有利に資金を集められます。

また、株式会社は設立や運営に費用がかかるうえに、比較的知名度の高い形態です。そのため、株式会社であることが社会的信用につながりやすく、融資や口座開設の審査に通過しやすいと言われています。

ただし、設立費用や運営費用が高い点はデメリットです。また、株式会社の運営に関する法律や税法も複雑なため、法律への対応に多くの手間がかかります。

合同会社

合同会社は、出資者全員が経営に関与できる起業形態です。2006年の会社法改正で新たに設けられた形態であり、株式会社に比べて設立費用や運営費用が安く設定されています。

また、合同会社も法人格を有するため、個人事業主と異なり、事業の負債が個人資産に及びにくい点も魅力です。しかし、合同会社は新しい形態ということもあり、社会的信用力が株式会社より低くなりがちです。

また、株式の発行ができないため、外部から大規模な資金調達を行いにくい点にも注意が必要です。

NPO法人

NPO法人(特定非営利活動法人)は、社会貢献を目的とする団体の法人格のひとつです。営利を目的とせず、教育・福祉・環境保護などの公益性の高い活動を行うことを前提としています。

そのため、NPO法人の設立には多くの要件が設けられているほか、都道府県や国の認証が必要です。また、会計や運営に関する報告義務があり、事務負担が増える点にも注意が必要です。

その分、公益性が高い事業を行う場合には、社会的信用につながりやすい傾向があります。営利目的ではなく、社会的な課題解決を重視する場合に適しています。

一般社団法人

一般社団法人は、営利を目的とせず、社会的な活動を行うための法人形態です。NPO法人と異なり、設立に行政の認証が不要で、目的や活動内容の制約が少ない点が特徴です。

また、利益分配を目的としない非営利法人のため、公益事業や公共事業との親和性が高く、国や自治体と連携を図りやすい傾向があります。

一方で、利益を分配できないため、事業収益を得ても個人の収益に直結しない点がデメリットです。また、税制上の優遇措置がNPO法人ほど手厚くないため、資金調達の工夫が必要です。

4.起業に必要な資金を集める

次に、起業に必要な資金を集めます。起業で必要な資金は、主に以下の3つです。

- 設立費用

- 初期運営費

- 緊急資金

設立費用は、起業形態によって異なり、それぞれ以下の通りです。

| 個人事業主 | 株式会社 | 合同会社 | NPO法人 | 一般社団法人 | |

| 合計費用(目安) | 0円 | 約25万円+資本金 | 約10万円+資本金 | 0円 | 約11万円 |

| 資本金等 | 不要 | 1円以上 | 1円以上 | 不要 | 不要 |

| 登録免許税 | 不要 | 15万円 | 6万円 | 不要 | 6万円 |

| 定款認証手数料 | 不要 | 約5万円 | 不要 | 不要 | 約5万円 |

| 定款の印紙代 | 不要 | 4万円(電子定款なら不要) | 4万円(電子定款なら不要) | 不要 | 不要 |

| 謄本手数料 1ページ×250円 | 不要 | 約2,000円 | 約2,000円 | 不要 | 約2,000円 |

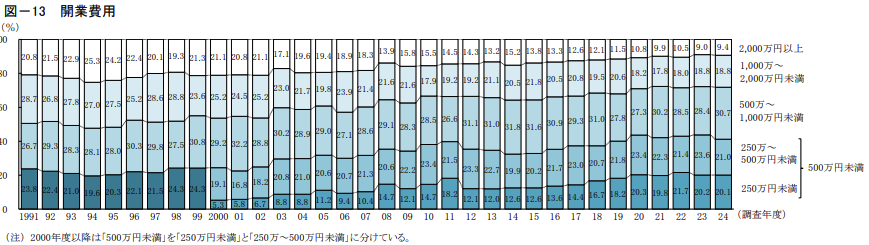

初期運営費と緊急資金は、事業内容や規模によって大きく異なります。金融公庫の日本政策データによると、2024年度の開業費用の平均は985万円で、中央値が580万円でした。

開業費用の分布を見ると、500万円未満が4割以上を占めています。これらはあくまでも目安のため、実際には項目ごとに費用を算出してシミュレーションをすると良いでしょう。

5.必要な手続きを行う

ここまでが完了すれば、必要な手続きを行い事業を開始します。具体的には起業形態によって異なるため、ここでは、代表的な個人事業主と株式会社を例に紹介します。

例1.個人事業主の場合

個人事業主として起業する際の手続きはシンプルで、開業後1ヶ月以内に税務署へ「個人事業の開業・廃業等届出書」を提出するだけです。法人のような登録費用はかからず、0円で手続きを完了できます。

また、事業の経費を計上しやすくしたり、節税の恩恵を受けたりするためには、「青色申告承認申請書」の提出が必要です。青色申告承認申請書を事前に申請しておくことで、最大65万円の控除が受けられます。

なお、従業員を雇って給与を支払う場合は、源泉所得税に関する届出が必要です。また、許認可が必要な業種では、別途手続きが必要な場合もあります。

例2.株式会社の場合

株式会社を設立するやり方・流れは以下の通りです。

- 会社の概要を決める

- 法人印鑑を作成する

- 定款を作成して公証人役場で認証を受ける

- 資本金を払う

- 登記申請書類を用意し法務局で申請する

株式会社の設立では、15万円の登録免許税や5万円の定款認証手数料などがかかります。また、資本金を払う必要があるため、まとまった資金を用意する必要があります。

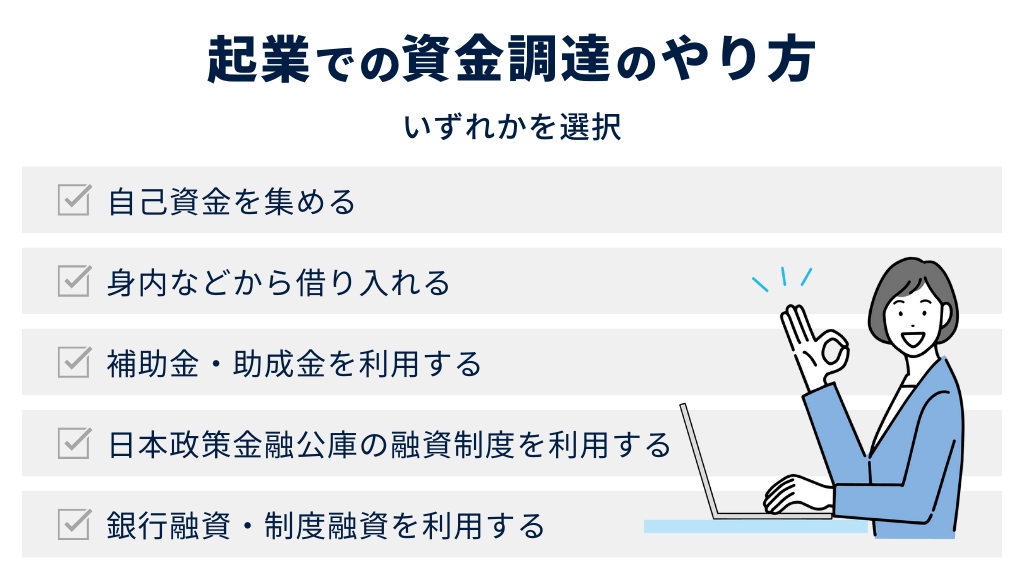

起業での資金調達のやり方

資金調達の方法は多岐に渡りますが、一般的には以下のいずれかを選択します。

- 自己資金を集める

- 身内などから借り入れる

- 補助金・助成金を利用する

- 日本政策金融公庫の融資制度を利用する

- 銀行融資・制度融資を利用する

ここでは、起業における代表的な資金調達のやり方を紹介します。

自己資金を集める

起業の必要資金を集める最も一般的なやり方は自己資金で賄うことです。この方法では、自身が貯めたお金を使い、起業の必要資金を捻出します。

外部からの資金調達に頼らないため、返済負担や出資者への利益還元を気にせずに経営できる点がメリットです。特に、個人事業主やスモールビジネスのように、低コストで始められる業種では有効な方法です。

ただし、自己資金のみでは集められる金額に限りがあるため、目標金額に達しない恐れがあります。そのため、可能な限り自己資金を利用し、不足分を他の方法で調達すると良いでしょう。

身内などから借り入れる

自己資金の次に一般的なのが、家族や親戚、友人など身近な人からの借り入れです。金融機関の融資とは異なり、審査や担保が不要なほか、柔軟な条件で資金を調達しやすい点がメリットです。

また、相手との関係性によっては、利息が不要または低く抑えられる場合が多く、返済額を削減できます。ただし、お金の貸し借りが原因で人間関係が悪化するリスクもあります。

身近な人から借り入れる場合は、借入条件を明確にし、契約書を交わすことが重要です。

補助金・助成金を利用する

補助金・助成金も起業の必要資金を調達する方法として効果的です。基本的に補助金・助成金は返済が不要のため、負担なく必要資金を調達できる可能性があります。

例として、以下では起業支援金の概要をまとめています。

| 起業支援金 | |

| 補助金額 | 最大200万円 |

| 対象者 | 1.新たに起業する場合(次のア~ウすべてを満たすことが必要) ア.東京圏以外の道府県又は東京圏内の 条件不利地域において社会的事業の起業を行うこと。 イ.国の交付決定日以降、補助事業期間完了日までに、個人開業届又は法人の設立を行うこと。 ウ.起業地の都道府県内に居住していること、又は居住する予定であること。 2.事業承継又は第二創業する場合(次のア~ウすべてを満たすことが必要) ア.東京圏以外の道府県又は東京圏の 条件不利地域において、Society5.0関連業種等の付加価値の高い分野で、社会的事業を 事業承継又は第二創業により実施すること。 イ.国の交付決定日以降、補助事業期間完了日までに、事業承継又は第二創業を行うもの。 ウ.本事業を行う都道府県内に居住していること、又は居住する予定であること。 |

また、各都道府県では、創業助成事業を行なっています。以下では、東京都が実施する創業助成事業の概要をまとめています。

| 助成対象者 | 都内での創業を具体的に計画している個人又は創業後5年未満の中小企業者等のうち、一定の要件を満たす方 |

| 助成対象期間 | 交付決定日から6か月以上最長2年 |

| 助成対象経費 | 事業費:賃借料、広告費、器具備品購入費、産業財産権出願・導入費、 専門家指導費 人件費:従業員人件費 委託費:市場調査・分析費 |

| 助成限度額 | 上限400万円(下限100万円) ※事業費及び人件費を助成対象とする助成金の助成限度額:上限300万円 委託費を助成対象とする助成金の助成限度額:上限100万円 ※事業費を助成対象経費として申請する必要があります。 |

| 助成率 | 3分の2以内 |

ただし、対象者の要件が厳しかったり、資金用途の制限があったりする場合があります。また、応募者全員が補助金・助成金を受けられるわけではなく、審査通過者に限定される点にも注意が必要です。

審査通過率を少しでも上げるには、必要書類を不備なく提出することが重要です。

日本政策金融公庫の融資制度を利用する

起業の必要資金を集める方法として、日本政策金融公庫の融資制度がおすすめです。日本政策金融公庫とは、一般の金融機関では支えきれない金融業務を担う政策金融機関のことです。主にスタートアップや中小企業の支援に力を入れています。

同金融機関では、新たに事業を始める人を対象とした融資制度「新規開業資金」を実施しています。具体的な内容は以下のとおりです。

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 返済期間 | 設備資金:20年以内 |

| 運転資金:10年以内 | |

| 利率 | 0.85〜3.40% ※状況に応じて変動 |

日本政策金融公庫の新規開業資金は、一般的な金融機関の金利に比べて低く設定されている点が魅力です。通常、起業直後で実績が少ないうちは、融資審査に通過できなかったり、借入条件が悪かったりします。

一方の新規開業資金は、一般的な金融機関と比べて、比較的柔軟に審査してもらえます。もちろん、同制度でも返済が必要なため、無理のない返済計画のもと融資申請をすると良いでしょう。

銀行融資・制度融資を利用する

起業の必要資金を集める方法として、銀行融資も効果的です。銀行融資は、各金融機関によって借り入れ条件や審査基準が異なります。

あくまで目安ですが、各銀行の融資の特徴は以下のとおりです。

| メガバンク | 地方銀行 | ネット銀行 | |

| 融資の特徴 | 大手企業向け | 地元企業向け | スタートアップ向け |

| 融資限度額 | 数億円以上 | 数百万〜数億円 | 数十万〜数百万円 |

起業直後で銀行融資を申し込む際は、地元の地方銀行かネット銀行がおすすめです。特にネット銀行はスタートアップ向けの融資に積極的なため、起業直後でも審査に通過しやすい傾向があります。

なお、銀行融資の審査に不安がある場合は、制度融資の利用も検討しましょう。制度融資とは、地方自治体・銀行・信用保証協会が連携して実行する融資のことです。各機関はそれぞれ以下の役割を担います。

- 地方自治体:利子の補填・保証料の補助

- 銀行:融資の審査・実行

- 信用保証協会:保証人として融資を支援

一般的な「銀行 対 企業」の融資とは異なり、信用保証協会が保証人の役割を担い、なおかつ地方自治体が利子や保証料を補助する仕組みです。これにより、一般的な銀行融資よりも借入のハードルが下がります。

起業直後は実績が少なく、銀行融資を断られるケースがあるため、必要に応じて制度融資を検討すると良いでしょう。

起業で失敗しないためのポイント

ここでは、起業で失敗しないために重要な以下3つのポイントを解説します。

- 会社員の場合は副業として起業する

- 小さく起業する

- これまでに経験した業種を選択する

会社員の場合は副業として起業する

起業のリスクを抑える方法として、会社員のうちに副業として事業を始めることがおすすめです。本業の収入がある状態での起業では、資金繰りの不安を軽減できます。

一般的に事業が軌道に乗るまでには時間がかかるため、安定した収入源を確保しながら試行錯誤できる点が大きなメリットです。また、万が一起業が失敗しても、本業を続けていれば生活に困ることがありません。

ただし、副業での起業では、自身に大きな負担がかかります。また、費やせる時間も限られることから、事業の成長スピードが遅くなる傾向にあります。

短期間で事業を成長させたい場合は、フランチャイズに加盟したり、M&Aで買収した企業を経営したりするのも効果的です。なお、本業がある場合には会社の就業規則で副業が禁止されている場合もあるため、事前に確認が必要です。

小さく起業する

起業による大きな失敗を回避するには、小さく起業することが重要です。具体的には、初期費用や固定費を最小限に抑え、徐々に事業を成長させることで、失敗した際のダメージを軽減できます。

また、失敗による損失を抑えられれば、その分多くの試行錯誤を繰り返せます。結果、起業の成功にもつながるため、できるだけ規模を抑えて事業を始めるのがおすすめです。

ただし、あまりに規模を抑えすぎると、成長スピードが遅くなる可能性があります。そのため、無理のない範囲で起業し、収益を確保しながら着実に拡大させていくことが重要です。

これまでに経験した業種を選択する

起業の成功確率を高めるためには、これまでに経験した業種を選択することが大切です。自分がよく知っている業界であれば、必要な知識やスキルがすでに備わっており、スムーズに事業を立ち上げられます。

特に、以前の仕事で得た専門知識や人脈を活用できる場合は、大きなアドバンテージになります。競争の激しい市場でも、自身の経験を活かして独自の強みを打ち出せるでしょう。

起業の成功率を重視するのであれば、自身が得意とするジャンルで挑戦するのがおすすめです。

自宅での起業をお考えの方には、バーチャルオフィスがおすすめ

自宅の住所を利用した起業をお考えの方には、バーチャルオフィスがおすすめです。バーチャルオフィスとは、事業用の住所をレンタルできるサービスです。

自宅の住所を利用して起業すると、請求書やホームページなどから取引先や顧客に自宅がバレる恐れがあります。また、賃貸物件にお住まいの場合、賃貸契約にて事業用途での住所の利用が禁止されているケースもあります。

しかし、自宅以外の住所を取得するために賃貸オフィスを借りるとなると、多くの費用がかかります。その点、バーチャルオフィスなら月額1,000円程度で事業用の住所を借りられます。

月々の固定費を抑えつつトラブルを回避できるため、自宅での起業をお考えの方におすすめです。

まとめ

本記事では、起業のやり方を紹介しました。1から取り組む場合、5ステップで事業を開始できます。

しかし、起業にはさまざまなリスクが伴うため、各準備行程を入念にこなして万全の状態で行うことが大切です。将来的に独立して成功したいとお考えの方は、本記事を参考に一歩ずつ準備を進めてみてください。