※本ページにはプロモーションが含まれています

バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室

定期預金は、安全度が高い資金運用の方法として注目されています。法人で定期預金を作成するにあたり、どのようなメリットがあるのかと疑問に思うのではないでしょうか。

本記事では、法人が定期預金を活用するメリットを紹介します。記事の後半では、定期預金の利用時に押さえるべき注意点と、金利が高い法人口座をまとめているので、ぜひ最後までご覧ください。

| 更新日 | 更新内容 |

| 2026/08/5 | 金利情報を更新いたしました。 |

| 2026/08/3 | 銀行名の変更に伴い、「住信SBIネット銀行」の表記を「ドコモSMTBネット銀行」へ変更いたしました。 |

おすすめ法人口座の総合比較はこちらの記事を参考にしてください。

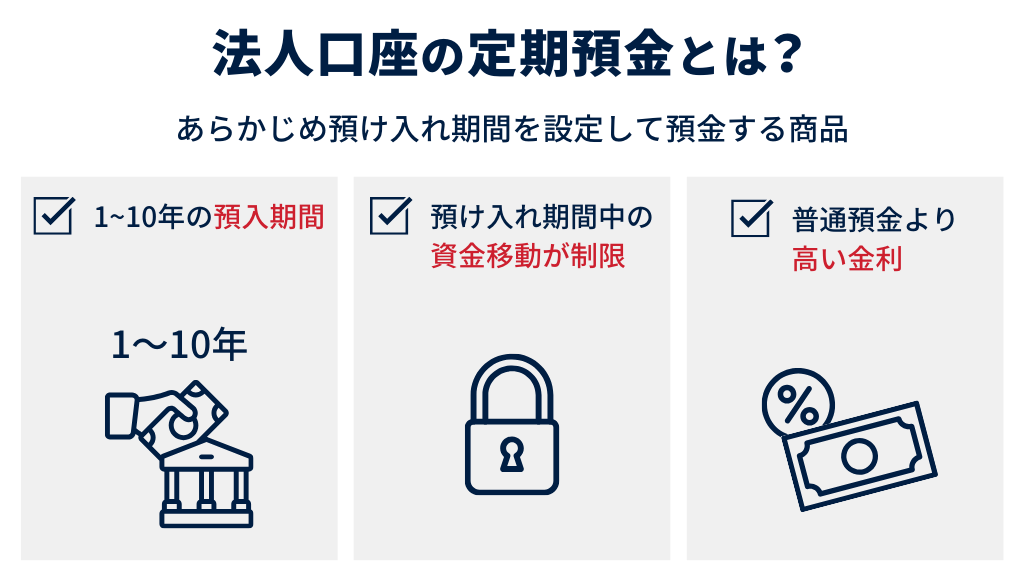

法人口座における「定期預金」サービスの概要

一般的な法人口座の定期預金とは、あらかじめ預け入れ期間を設定して預金する商品のことです。選択できる預け入れ期間は金融機関によって異なり、1ヶ月〜10年間が多く見られます。

定期預金は普通預金と異なり、預け入れ期間中の資金移動が制限される点が特徴です。その代わり、普通預金よりも金利が高く設定される傾向にあります。

なお、金融機関によっては、以下4種類の定期預金を提供している場合があります。

- 定期預金(スーパー定期):最低預金金額が低く設定された、一般的な定期預金

- 大口定期預金:最低預金金額が高く設定された定期預金

- 期日指定定期預金:一定の据置期間が設けられ、その後自由に満期日を決定できる定期預金

- 外貨定期預金:米ドルやユーロなどの外貨で運用する定期預金

法人が定期預金を活用するメリット3つ

ここでは、法人が定期預金を活用する以下3つのメリットを紹介します。

- 普通預金よりも高金利が期待できる

- 一定額までが保証される

- 融資金の担保にできる

1.普通預金よりも高金利が期待できる

法人口座の定期預金では、普通預金よりも高金利が期待できます。定期預金は、原則として契約期間が満了するまで自由に出金できません。

いわば、資金移動が制限される金融商品のため、その対価として金利が高く設定される傾向にあります。実際、普通預金と定期預金の金利を比較すると、以下の違いがあります。

| 普通預金の金利相場 | 年0.400% |

| 定期預金の金利相場 | ※年0.400%〜1.000% |

ただし、預金の金利は、市場動向や金融機関の政策によって変動する点に注意が必要です。一般的には、定期預金の金利が高く設定されますが、場合によっては普通預金との金利差が縮まるケースもあります。

2.一定額までが元本保証される

法人口座の定期預金は預金保険制度の対象であり、万が一金融機関が破綻しても、一定額まで元本と利息が保証されます。具体的には、金融機関が破綻した場合に、合算して元本1,000万円までと破綻日までの利息が預金保険機構によって保護されます。

たとえば1,200万円を法人口座の定期預金に入れていた場合、元本の1,000万円と利息が保護される仕組みです。元本の1,000万円を超えた部分(200万円)については、金融機関の財政状況に応じて支払われます。

不動産投資や株式投資と違い、元本割れのリスクが低い点は定期預金ならではの魅力です。一般的には、途中解約をしない限り、契約時に提示された店頭表示金利が適用されるため、比較的安全度の高い資金運用方法と言えます。

3.融資金の担保にできる

法人口座の定期預金は、融資金の担保として活用できます。一般的に銀行融資の担保と聞くと、現金化しやすい不動産や有価証券を連想しがちです。

しかし、銀行が預金として預かり、なおかつ資金移動を制限している定期預金は、銀行にとって安全性の高い担保として成立します。実際、一部の金融機関では、定期預金残高を担保に自動貸付けを行う「担保定期預金」を提供するほどです。

法人として事業を行っていると、事業拡大や業績悪化に伴い資金調達が必要になる場面もあるでしょう。余剰資金で定期預金を利用していると、万が一の際に銀行融資の成功率を高められる可能性があります。

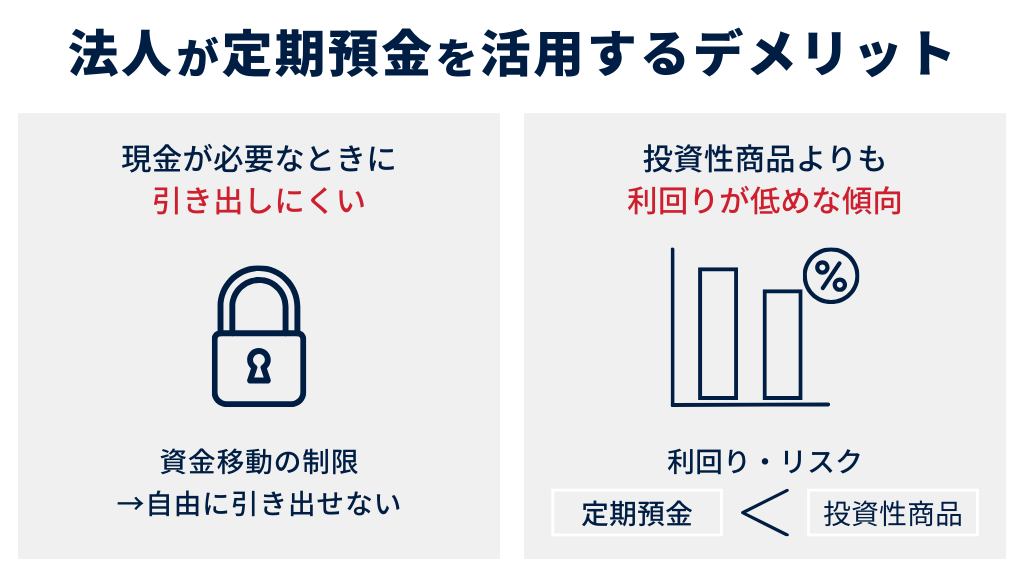

法人が定期預金を活用するデメリット2つ

一方で、法人が定期預金を活用する場合、以下2つのデメリットに注意が必要です。ここでは、各デメリットに対する対策もあわせて紹介します。

- 現金が必要なときに引き出しにくくなる

- 投資性商品よりも利回りが低めな傾向にある

1.現金が必要なときに引き出しにくくなる

前述のとおり、法人口座の定期預金では、預け入れ後に資金移動が制限されます。普通預金のように、必要なタイミングで現金を引き出しづらい点がデメリットです。

定期預金の期間満了前に引き出したい場合、一部解約または途中解約の手続きを取る必要があります。解約時に手数料はかからず、期日前解約利率として、通常の定期預金金利よりも低い利率が適用されます。

基本的に元本割れのリスクはありませんが、金融機関によっては解約手続きを窓口でのみ受け付けていたり、入金に時間がかかったりします。定期預金は、急を要する出費があった場合に資金を確保しづらいため、利用する際には注意が必要です。

2.投資性商品よりも利回りが低めな傾向にある

定期預金は、ほかの投資性商品よりも利回りが低い傾向にあります。法人口座の定期預金と、一般的な投資性商品の利回りの目安は、以下のとおりです。

- 定期預金:0.4%〜1.0%

- 不動産:2〜6%

- 投資信託:3〜10%

- 株式:3〜12%

- 外貨預金:2〜5%

上記のとおり、ほかの投資性商品は定期預金の10倍以上の利回りになる場合が多く見られます。これは、定期預金が元本割れのリスクが低い、安全度の高い金融商品だからです。

不動産や投資信託などはリターンが望める一方で、損失を生むリスクもあります。リスクとリターンはトレード・オフの関係にあるため、元本割れのリスクがほとんどない定期預金は利回りが低くなります。

ただし、見方を変えれば、定期預金は元本割れのリスクが低い、確実性の高い資金運用の方法です。よって、法人の余剰資金を安全に保管しつつ、運用による利益を期待する場合には、定期預金が適した投資性商品と言えます。

銀行から定期預金の作成を勧められた際は、承諾すべき?

銀行から定期預金の作成を勧められた際に承諾すべきかは、状況によって異なります。まず、銀行からの勧めで安易に作成するのは、あまりおすすめできません。

定期預金は資金移動が制限されるうえに、場合によっては預金額を担保に入れることを前提とした「担保定期預金」を勧められる恐れがあるためです。こうしたデメリットを理解せず、安易に勧めに応じると、自社にとって不都合が生じる可能性があります。

ただし、定期預金が安全性の高い資金運用の方法であるのも確かです。そのため、定期預金を利用するメリット・デメリットを十分に把握したうえで、自己の判断で銀行の勧めに応じる場合には、ぜひ承諾すると良いでしょう。

定期預金の金利が高い法人口座はどこ?

ここでは、定期預金の金利が高い法人口座を、ネット銀行・店舗型銀行に分けて紹介します。ここで取り上げる銀行は、編集部が選出した比較的知名度の高い金融機関です。

また、定期預金の金利は市場の状況や銀行の政策によって変動するケースもあります。そのため、どこがいいか迷った際は各行のホームページを確認し、最新の情報を参照してください。

ネット銀行

以下では、主要なネット銀行の定期預金の金利を、降順でまとめています。

| 商品名 | 6ヶ月 | 1年 | 3年 | 5年 | 7年 | 10年 | |

イオン銀行 | スーパー定期 | 0.400% | 0.450% | 0.600% | 0.700% | ー | ー |

ドコモSMTBネット銀行 | 円定期預金 | 0.800% | 0.500% | 0.700% | 0.825% | ー | ー |

楽天銀行 | 定期預金 | 0.500% | 0.500% | 0.600% | 1.000% | 1.100% | 1.250% |

GMOあおぞらネット銀行 | 円定期預金 | 0.430% | 0.510% | 0.520% | 0.520% | 0.520% | 0.520% |

PayPay銀行 | 円定期預金 | 0.500% | 0.500% | 0.800% | ー | ー | ー |

法人用定期口座の金利は短期間と長期間で金利の高い銀行が異なってきます。

1年までの短期間ではGMOあおぞらネット銀行の金利が高く、1年で0.510%となっています。長期間での金利は楽天銀行が最も高く、最大10年で1.250%です。

店舗型銀行

以下では、主要な店舗型銀行の金利を、降順でまとめています。

| 商品名 | 6ヶ月 | 1年 | 3年 | 5年 | 7年 | 10年 | |

三菱UFJ銀行 | スーパー定期 | 0.500% | 0.500% | 0.800% | 1.000% | 1.100% | 1.250% |

みずほ銀行 | みずほスーパー定期 | 0.475% | 0.500% | 0.700% | 0.825% | 0.925% | 1.075% |

三井住友銀行(Trunk) | スーパー定期 | 0.500% | 0.500% | 0.800% | 1.000% | 1.100% | 1.250% |

ゆうちょ銀行 | 定期貯金 | 0.375% | 0.400% | 0.600% | 0.700% | 0.800% | 0.900% |

りそな銀行 | スーパー定期 | 0.475% | 0.500% | 0.700% | 0.825% | ー | ー |

法人用定期口座の金利が高いのは、三菱UFJ銀行やみずほ銀行、三井住友銀行(Trunk)です。預け入れ期間6ヶ月〜1年は他行と同様ですが、3年以上の場合に高く設定されています。

最長、10年の預け入れが可能であり、1.250%が適用されます。ただし、前述のネット銀行と比較して、金利に対する預け入れ期間が長い点に注意が必要です。

まとめ

本記事では、法人が定期預金を利用するメリットを紹介しました。定期預金は、普通預金よりも高金利が期待でき、なおかつ元本割れのリスクが低い、比較的安全度の高い商品です。

また、融資の際に担保として使用できるため、単なる資金運用としてのみならず、銀行との交渉材料としても利用できます。ただし、定期預金にはデメリットもあるため、対策を講じて利用可否を検討してみてください。

最終的に、どこがいいか迷う方は、以下の記事を参考にしてみてください。以下の記事では、主要な銀行が提供する法人用定期預金の金利をランキング形式で紹介しています。

預け入れ期間ごとに、各行の金利を細かく比較しています。これから定期預金用の法人口座を開設する場合の参考になれば幸いです。