バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室

インボイス制度は、2023年10月から施行された消費税の処理・納付に関する制度です。個人事業主で働く方やこれから起業を検討している方は、インボイス登録を行うかで納税する消費税額や取引受注の確度が大きく変わります。

個人事業主で働く方や起業を考えている方は、インボイス制度について理解を深めて、インボイス登録をするべきか慎重に検討しましょう。

この記事では、インボイス制度が個人事業主にどのような影響を与えるか、インボイス登録するメリット・デメリットとあわせて解説します。インボイス制度に関する特例も交えて解説しますので、個人事業主での起業を検討している方は、ぜひ参考にしてください。

そもそもインボイス制度とは?

個人事業主の方は、「そもそもインボイス制度とは、どのような制度か」を理解しておく必要があります。インボイス制度とは、2023年10月1日に開始された「適格請求書等保存方式」という名称の制度です。

具体的には、取引内容や消費税率・消費税額など一定の項目が記載された「適格請求書」を活用して、消費税の処理・納付の証拠書類を保存する制度です。「T+13桁の数字」で構成された登録番号と必要項目を適格請求書(インボイス)に記載し、提出することで、消費税の仕入税額控除が適用されます。

ただし、仕入税額控除を適用させるには、取引を行う「買手」と「売手」の双方がインボイス登録をしていることが必須条件です。そのため、仕入額控除を利用したい事業主や、取引先がインボイス登録をしている個人事業主は適格請求書の発行が推奨されています。

仕入額控除とは?

インボイス制度に大きく関係する仕入額控除とは、外部からの仕入れや経費にかかる消費税額を、売上にかかる消費税額から差し引ける消費税の控除制度のことです。

たとえば、1万円の商品を仕入れた場合は、買手は商品代金の10%(軽減税率対象の場合8%)である1,000円を消費税として、売手に支払っています。売手は受け取った消費税(1万円の商品の場合は1,000円)を消費税として、確定申告によって納税しなければなりません。

また、1万円分の商品を仕入れて自社製品を開発・製造し、取引先に2万円で売った場合、製品代金2万円のうち10%の2,000円を消費税として納税することになります。その場合は、材料を仕入れた1万円分の取引で1,000円分の消費税を、製品を売った2万円分の取引で2,000円の消費税を、計3,000円の消費税を納めています。

仕入額控除は、中間流通の業者が二重三重で消費税を納めないよう、仕入れにかかった消費税を控除する制度です。仕入額控除を適用すれば、消費者が支払う消費税額と生産から消費者へ商品が届くまでの流通工程で支払う消費税額が同額になります。

| 製造業者 | 卸売業者(中間流通業者) | 小売業者 | 消費者 |

| 売上1万円 | 売上2万円 | 売上4万円 | 支払い4万円 |

| 消費税②2,000円 | 消費税③4,000円 | ||

| 消費税①1,000円 | 仕入れ1万円 | 仕入れ2万円 | 消費税③4,000円 |

| 消費税①1,000円 | 消費税②2,000円 | ||

| 納付税額A.1,000円 | 納付税額B.消費税②−消費税①=1,000円 | 納付税額C.消費税③−消費税②=2,000円 | 納付税額D.4,000円 |

上記の取引では、中間流通で発生した納付税額A.B.C.の合計額と、消費者が支払った消費税額が同額の4,000円です。そのため消費税を余分に支払いすぎないために、インボイス登録をして仕入額控除を適用させる必要があります。

課税事業者と免税事業者の違い

インボイス制度について理解するためには、課税事業者と免税事業者の違いを理解しておくことが大切です。国税庁のホームページによると、課税事業者は次のように定められています。

「課税期間(個人事業者は暦年、法人は事業年度)の基準期間(個人事業者は前々年、法人は前々事業年度)における課税売上高が1,000万円を超える事業者は、消費税の納税義務者(課税事業者)」

引用元:消費税のしくみ|国税庁

つまり個人事業主の場合は、前々年度の課税売上高が1,000万円を超える事業者が課税事業者、1,000万円以下の場合は免税事業者です。売上が1,000万円以下の個人事業主は、消費税の納税が免除されるため、負担を軽減して事業を存続できます。

課税事業者と免税事業者どちらでいるかが重要

インボイス制度が施行されたことにより、免税事業者がインボイス登録した場合は課税事業者として扱われるので、消費税を納税しなければなりません。消費税を納税したくない免税事業者でも、取引先が課税事業者の場合はインボイス登録をしないと、取引先が余分に消費税を支払うことになります。

| 製造業者(課税事業者) | 卸売業者(課税事業者) | 小売業者(免税事業者) | 消費者 |

| インボイス登録済 | インボイス登録済 | インボイス未登録 | ー |

| 売上1万円 | 売上2万円 | 売上4万円 | 支払い4万円 |

| 消費税②2,000円 | 消費税③4,000円 | ||

| 消費税①1,000円 | 仕入れ1万円 | 仕入れ2万円 | 消費税③4,000円 |

| 消費税①1,000円 | 消費税②2,000円 | ||

| 納付税額A.1,000円 | 納付税額B.=3,000円 | 納付税額C.2,000円 | 納付税額D.4,000円 |

上記の取引では、小売業者がインボイス登録していないため、卸売業者が小売業者との取引で発生した、売上②万円に対する消費税②2,000円の消費税を控除できません。そのため仕入額控除を適用できれば、消費税の納付税額は1,000円ですが、取引先がインボイス未登録の場合は3,000円を納税する必要があります。

このように免税事業者と取引する際に損をしてしまうことから、インボイス登録をしている事業者かを確認してから取引を行う企業が増え、インボイス未登録の個人事業主が仕事を受注しにくくなりました。そのため売上高1,000万円以下の個人事業主でも、取引先との契約を継続するためにインボイス登録をして、消費税を支払うことが推奨されています。

個人事業主やこれから起業を考えている方は、インボイス登録をして課税事業者として活動するべきか、免税事業者として消費税の支払いを抑えるべきか検討することが重要です。

インボイス登録申請方法

インボイス(適格請求書)を交付するためには、納税地を所轄する税務署長にインボイスの登録申請を行う必要があります。インボイス登録申請方法は、主に次の2種類です。

- e-Taxによる申請

- 書面による申請

e-Taxは、国税庁が運営する国税に関する納税・申請をオンラインで実施できるサービスです。e-Taxを利用するためには、事前登録をして利用者識別番号等と呼ばれる16桁の番号と、マイナンバーカードなどの電子証明書を用意しなければなりません。

e-Taxを活用すれば、PCやスマートフォンからスムーズにインボイス登録申請ができます。マイナンバーカードを持っていない方は、国税庁ホームページから「適格請求書発行事業者の登録申請書」をダウンロードして、管轄の国税局のインボイス登録センターへ郵送しましょう。

なおインボイス登録申請を行っても、すぐに適格請求書発行事業者として登録されるわけではありません。インボイス登録申請にかかる期間目安は、次のとおりです。

| 提出方法 | 登録通知までの目安 |

| e-Taxによる申請 | 約1ヶ月 |

| 書面による申請 | 約1.5ヶ月 |

引用元:国税庁|適格請求書発行事業者の登録通知時期の目安について

インボイス登録申請については、国税庁が公表している「登録申請書の書き方 フローチャート」を確認して、自分の状況に応じた申請方法で適切に登録申請をしましょう。

インボイス登録率

インボイス制度について理解を深めたところで「自分はインボイス登録するべきか」悩んでしまう方もいるでしょう。2023年10月より施行されたインボイス制度ですが、実際どの程度の事業者がインボイス登録をしているのか、登録率を紹介します。

インボイス登録を悩んでいる方は、法人企業と個人事業主それぞれのインボイス登録率を確認して、課税事業者として活動するべきか検討しましょう。

法人企業のインボイス登録率

インボイス登録件数は、2024年3月時点で444万5,025件でした。インボイス制度施行前の2023年5月時点では、インボイス登録件数は315万9,235件であり、内訳は次のとおりです。

- 法人企業/198万5,879件

- 個人事業主/116万9,196件

- その他(社団など)/4,160件

参考:インボイス登録300万件突破、 法人が牽引も個人事業主は停滞 ~ 登録ペースは鈍化、ためらう小規模事業者が依然多く~ | TSRデータインサイト | 東京商工リサーチ

さらに国税庁が公表している令和3年度統計年報「3 間接税 消費税」によると、消費税の納税申告数は法人企業で185万7,869件でした。

令和3年度統計年報「4 法人税」によると、2021年に法人税を支払った申告数は300万4,659件です。そのため消費税を納税した課税事業者が約185万社・免税事業者が約114万社存在する計算です。

また、国税庁が公表した資料「インボイス制度の周知広報の取組方針等についてインボイス制度の周知広報の取組方針等について」によると、課税事業者300万者のうち9割超がインボイス発行事業者として登録していることが判明しています。

個人事業主のインボイス登録率

個人事業主のインボイス登録件数は、2023年5月時点で116万9,196件です。さらに国税庁が公表している令和3年度統計年報「3 間接税 消費税」によると、消費税の納税申告数は個人事業主で106万3,741件でした。

国税庁が公表した令和3年度統計年報によると、事業所得者の確定申告者数は約387万人です。

つまり個人事業主約387万人のうち課税事業者が約106万人・免税事業者が残りの約281万人であることがわかります。さらに、インボイス登録をした個人事業主のうち3分の2が課税事業者だったことが国税庁の調査によって判明しているため、インボイス登録者の内訳は課税事業者が約78万人・免税事業者が残りの約39万人です。

そのため個人事業主のインボイス登録率は課税事業者で約7割、免税事業者は約1割になります。

小規模事業者からの反対意見が多い

インボイス制度は、消費税の処理・納付を効率化するための制度ですが、「免税事業者が課税事業者として消費税を納税する必要性が生じる」「取引先から契約を切られるリスクがある」などの観点により、小規模事業者からの反対意見が多い制度です。

実際インボイス制度が施行される前の2023年9月には、「インボイス制度を考えるフリーランスの会」(通称「STOP!インボイス」)が岸田首相に54万件を超える反対署名を提出しました。フリーランスや個人事業主などの小規模事業者からすると、インボイス制度によって税負担が増えてしまうので、反対意見が多くなっています。

しかし、インボイス制度は施行されています。個人事業主での独立を検討している方は、今後の活動方針としてインボイス登録を検討しましょう。

インボイス登録するメリット

インボイス制度の概要を確認した後は、自分がインボイス登録するべきか検討しなければなりません。インボイス登録を検討するための判断材料として、インボイスに登録することで得られるメリットとデメリットを確認しておきましょう。

インボイス登録をするメリットは、次のとおりです。

- 取引先から継続的に発注してもらいやすくなる

- 新規取引先の獲得につながる

- 電子インボイスにより請求書の管理・保管がしやすくなる

それぞれ得られるメリットを確認して、消費税を納税して適格請求書発行事業者になるべきか検討しましょう。

取引先から継続的に発注してもらいやすくなる

インボイス登録するメリットは、取引先から継続的に発注してもらいやすくなることです。買手が仕入額控除を適用させるためには、適格請求書(インボイス)を交付できる売手と取引する必要があります。そのためインボイス登録している個人事業主は、企業から取引しやすい相手だと判断されます。

数多くの競合が存在する市場で、取引先から継続的に発注してもらうためには、インボイス登録をして他の個人事業主と差別化することが大切です。

新規取引先の獲得につながる

インボイス登録のメリットは、既存の取引先と継続的な関係性を構築するだけでなく、新規取引先の獲得につながることです。インボイス制度が施行されて、企業によっては「インボイス登録している事業者とのみ取引をする」と、社内で方針を定めているケースがあります。

仕事を発注する企業側としては、余分なコストを支払うことになる免税事業者より、仕入額控除が適用できるインボイス登録をしている課税事業者と仕事をしたいと考えるものでしょう。インボイス登録をしていることで、新規取引先の取引条件を満たし、新たな契約を獲得できる可能性が増えます。

電子インボイスにより請求書の管理・保管がしやすくなる

インボイス制度は、必要項目を満たした適格請求書を使用するため、電子インボイスにより請求書の管理・保管がしやすくなるメリットがあります。紙媒体の帳簿で請求書を管理している場合、請求書を印刷・郵送する手間や保管スペースを用意するコストが発生し、コストと労力を費やさなければなりません。

一方インボイス制度では、統一化された電子インボイスで請求書を管理・保管することで、印刷代や郵送代・書類保管に必要なスペースやコストを用意する必要がありません。電子インボイスは、国内で統一化された様式を採用しているので、異なるシステムと連携しても、スムーズに数値を算出できるでしょう。

このように電子インボイスにより、ペーパーレス化を実現し、請求書の管理・保管を効率化することが可能です。

インボイス登録するデメリット

インボイス登録に個人事業主からの反対意見が多い理由として、適格請求書発行事業者になればさまざまなデメリットが生じることが大きな要因です。インボイス登録するデメリットとして、次のようなものが挙げられます。

- 消費税の納税義務が発生する

- 経理業務が煩雑化する

- 登録番号により本名が公開される

それぞれのデメリットを確認して、インボイス登録をするべきか検討してください。

消費税の納税義務が発生する

インボイス登録は課税事業者との取引を円滑化するメリットがある反面、消費税の納税負担が生じるデメリットに注意しなければなりません。インボイス制度が施行される前であれば、売上高1,000万円以下の免税事業者は消費税の納税が免除されていました。しかしインボイス登録をすれば、売上高1,000万円以下の個人事業主も、消費税を納税しなければなりません。

売上高が少ない小規模事業者にとって、売上の10%を占める消費税分が収入からなくなるのは、大きな痛手です。

経理業務が煩雑化する

インボイス登録をすると、経理業務が煩雑化するデメリットが生じます。インボイス登録後は、今まで使用していた請求書では仕入額控除が適用されないので、登録番号と必要項目を記載した適格請求書を用意しなければなりません。

免税事業者は消費税の確定申告が免除されていますが、インボイス登録すると課税事業者になるため、取引によって生じた消費税をすべて管理する手間が発生します。取引先から受け取った消費税と、仕入れによって納税した消費税を計算する手間が発生し、経理業務が煩雑化します。

経理業務が煩雑化することによって、経理システムを導入すれば、システム導入の手間とコストがかかり、個人事業主が抱える負担はさらに大きくなるでしょう。

登録番号により本名が公開される

インボイス登録をすると、登録番号が付与され課税事業者の情報が公開されます。国税庁が運営する「適格請求書発行事業者サイト」では、登録番号を入力することで次の情報を調べることが可能です。

- 氏名または名称

- 登録年月日

- 本店又は主たる事務所の所在地

- 最終更新年月日

そのためペンネームや屋号で活動している個人事業主は、登録番号によって本名が知られてしまう「身バレ」のリスクが発生します。事務所の所在地まで公開されるので、作家やアーティストの場合は、住所や本名が特定されるリスクに注意しなければなりません。

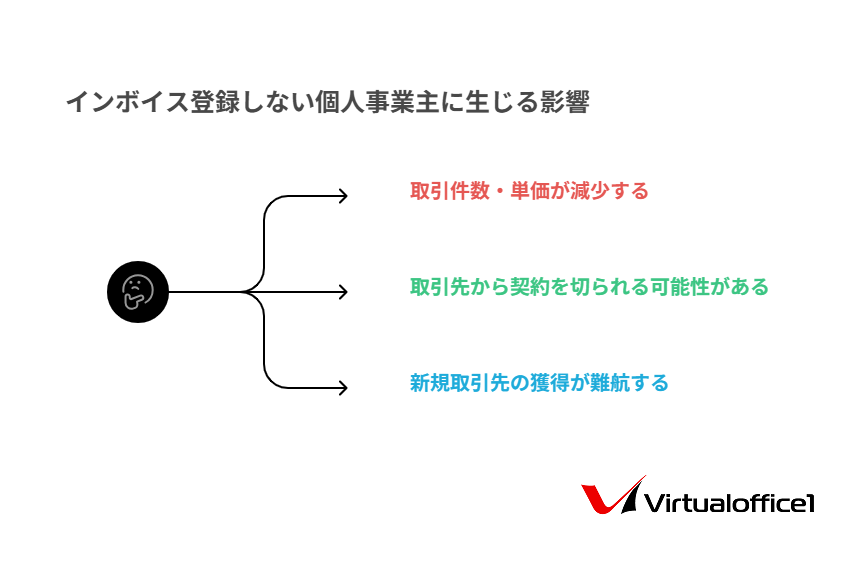

インボイス登録しない個人事業主に生じる影響

インボイス制度のメリット・デメリットを比較して「インボイス登録はせず免税事業者として活動する」と決意する個人事業主もいるでしょう。しかしインボイス登録をしないで個人事業主として活動すると、売上に影響するさまざまな弊害が生じます。

インボイス登録をしないと決める前に、次の免税事業者で活動する影響について確認しておきましょう。

- 取引件数・単価が減少する

- 取引先から契約を切られる可能性がある

- 新規取引先の獲得が難航する

免税事業者として消費税の支払いが免除される反面、上記のような影響が生じるため、売上高1,000万円以下でも適格請求書発行事業者になる個人事業主は多くいます。自分は免税事業者として活動するべきか、インボイス登録するべきかを判断するために、インボイス登録をしないことで生じる影響を理解しておきましょう。

取引件数・単価が減少する

インボイス登録しないで免税事業者のまま活動していると、取引件数・単価が減少するかもしれません。先ほど解説したとおり、課税事業者からするとインボイス登録をしていない個人事業主との取引は、自社が余分に消費税を支払う必要があるため負担が大きくなります。

課税事業者からすると、同じスキル・条件のインボイス登録をしている課税事業者とインボイス登録をしていない免税事業者であれば、仕入額控除を適用できるインボイス登録済の個人事業主と取引したいものです。インボイス登録をしていないことで、取引件数や単価が減少する弊害があり、売上減少につながります。

取引先から契約を切られる可能性がある

インボイス制度が施行されたことにより、企業によっては「インボイス登録をしている課税事業者とのみ取引をする」と、方針を定めているケースがあります。インボイス施行前までは継続的に取引をしていた企業と、インボイス登録をしていないことで契約を切られた個人事業主もいるでしょう。

個人事業主で働くうえで、取引先と良好な関係性を継続できるかは非常に重要です。インボイス登録をしないことで、取引先から契約を切られやすくなるリスクが生じることには注意しましょう。

新規取引先の獲得が難航する

個人事業主として働くには、新規取引先を獲得して事業を発展させる必要があります。しかしインボイス登録をしていないと、新規取引先の獲得が難航する弊害が生じます。

先ほど解説したとおり、インボイス登録をしている課税事業者のなかには免税事業者との取引を避けるケースがあります。新規契約の際にインボイス登録をしていないと、契約を断られる可能性は少なくありません。

新規取引先を獲得して事業を発展させたい場合でも、インボイス未登録の状態ではスムーズに顧客拡大ができない可能性があります。

インボイス制度に関する特例措置

インボイス制度は、免税事業者の個人事業主にとってデメリットとなる影響が多い制度です。そのため、国税庁は小規模事業者を対象に次のような特例措置を設けています。

- 2割特例

- 少額特例

それぞれの特例措置は、インボイス制度による小規模事業者が抱える負担を軽減する制度です。インボイス登録で悩んでいる方は、各特例措置の詳細を確認して、利用するべきか検討しましょう。

2割特例

2割特例とは、インボイス制度によって免税事業者から課税事業者になった小規模事業者を対象に、消費税の納税額を課税売上の2割に軽減する特例措置です。ただし2割特例が適用できる期間は、インボイス制度が施行された2023年10月1日〜2026年9月30日の2年間の課税期間です。

2割特例の課税期間中に簡易課税制度の届出書を提出すれば、「受け取った消費税額−みなし仕入率」で消費税の納税額を決定する簡易課税制度が適用できます。さらに2割特例を受けるには事前の届出は必要なく、消費税の確定申告書に2割特例の適用を受ける旨を選択するだけで、特例措置が適用されます。

ただし、2割特例の課税期間中に売上高1,000万円を超える課税期間がある場合は、対象の年分の消費税には特例措置が適用されません。

少額特例

少額特例とは、税込1万円未満の課税仕入れについて、インボイスの保存がなくても一定の事項を記載した帳簿の保存のみで仕入税額控除ができる特例措置です。通常であれば取引先からインボイス(適格請求書)を交付してもらい、消費税の確定申告のために保存しておく必要があります。

少額特例が適用される一定の事項とは、次の要件が記載された帳簿を指します。

- 課税仕入れの取引先の氏名または名称

- 取引年月日

- 取引内容(軽減税率対象の場合、その旨を記載)

- 課税仕入れに係る支払対価の額

なお少額特例が適用されるケースは、次のいずれかを満たした場合のみです。

- 基準期間(個人事業者の場合は前々年事業年度)の課税売上高が1億円以下

- 特定期間(個人事業者の場合は前年1月から6月までの期間)の課税売上高が5,000万円以下

参考:少額特例(一定規模以下の事業者に対する事務負担の軽減措置の概要)の概要|国税庁

また少額特例の適用期間は、2023年10月1日〜2029年9月30日まで6年間です。

まとめ

インボイス制度は個人事業主にとって、取引件数や単価に影響する重要な制度です。インボイス登録をすることで、新規取引先の獲得や既存取引先との関係継続、請求書の保管・管理が容易になるメリットを得られます。一方でインボイス登録すると、売上高1,000万円以下の免税事業者でも、消費税の納税義務が発生し、経理業務が煩雑化するデメリットがあるので注意しなければなりません。

消費税を支払いたくないからとインボイス登録しないと、取引先から契約を切られてしまうリスクが生じ、個人事業主として事業を発展させることが難しくなります。小規模事業者であれば、2割特例や少額特例などの特例措置を活用して、消費税の納税やインボイス保存の負担を軽減することが可能です。

個人事業主の方やこれから独立を考えている方は、インボイス制度の概要と登録するメリット・デメリットを理解して、インボイス登録申請を行うべきか慎重に検討してください。