※本ページにはプロモーションが含まれています

バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室

※GMOあおぞらネット銀行の手数料は2026年8月17日以降に適用されるものです。

金融機関が破綻した場合の救済処置に、「ペイオフ」という制度があります。このペイオフ発生時に法人口座残高はいくらまで保護されるか疑問に思うでしょう。

本記事ではペイオフ発生時の保護限度額について解説します。口座預金が全額保護されるための方法も紹介しているので、ぜひご参考ください。

おすすめ法人口座の総合比較はこちらの記事を参考にしてください。

そもそも「ペイオフ」とは?

ペイオフとは、預金保険制度の一部で、金融機関が破綻した場合に預金者の資産を一定の範囲で保護するための仕組みです。具体的には、1金融機関ごとに合算して、一般預金の元本と利息を1,000万円まで保護してもらえます。ペイオフの対象となる一般預金は、以下のとおりです。

- 普通預金

- 定期預金

- 貯蓄預金

一般預金に該当しない以下の預金は、ペイオフの対象外になります。

- 譲渡性預金

- 外貨預金

- 金融債

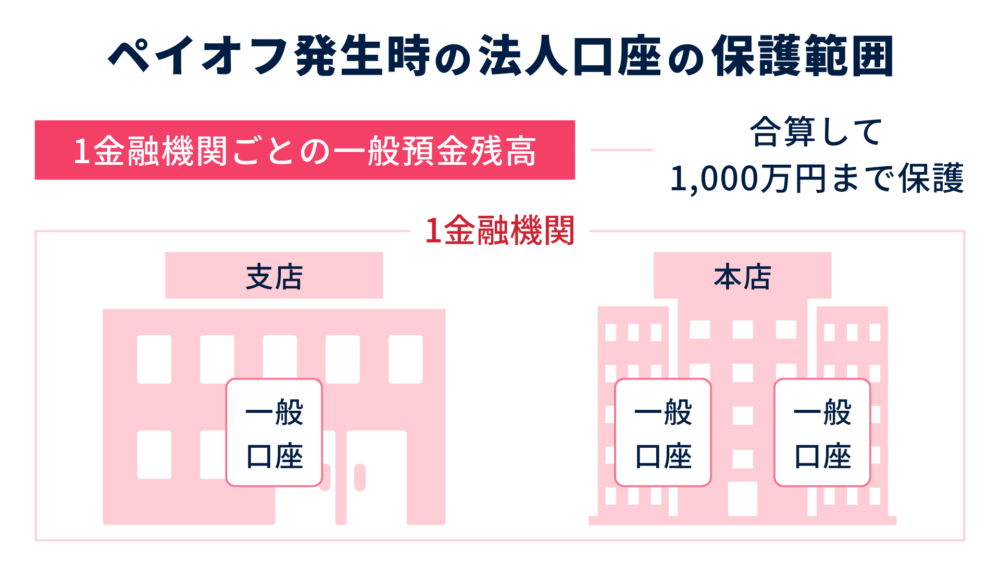

ペイオフ発生時における法人口座の保護範囲

ペイオフ発生時の保護額は、口座や支店ごとではなく、1金融機関ごとに合算して算出されます。同一銀行で複数の口座を持つ場合は、それらの預金残高を合算して上限1,000万円まで保護されます。

なお、ペイオフはあくまで一般預金を保護するための枠組みであり、決済用預金(当座預金・無利息の普通預金)の場合は、預金保険機構により元本のみが全額保護されます。

一般預金・決済用預金のいずれでも、預金保険機構による保護対象外の部分は、破綻した金融機関の財政状況に応じて一部補填される可能性があります。

ペイオフ発生時における法人口座残高のシミュレーション

以下では、ペイオフ発生時の法人口座残高のシミュレーションをしています。

| 預金種別 | 法人口座残高 | 保護額 | ペイオフ発生後の法人口座残高 |

| 一般預金 | 500万円 | 500万円 | 500万円 (±0) |

| 1,000万円 | 1,000万円 | 1,000万円 (±0) | |

| 2,000万円 | 1,000万円 | 1,000万円 (−1,000万円) | |

| 決済用預金(当座預金・無利息の普通預金) | 2,000万円 | 2,000万円 | 2,000万円 (±0) |

| 3,000万円 | 3,000万円 | 3,000万円 (±0) |

※利息を考慮せず、元本のみのシミュレーション

ペイオフによる保護上限額が1,000万円のため、法人口座の残高が1,000万円以下であれば預金額の全額が保護されます。ただし、本来は預金額以外に利息も保護の対象となるため、一般預金の残高がちょうど1,000万円の場合などは、利息分が保護の対象外です。

なお、法人口座の残高が1,000万円を超える場合は、預金種別によって保護額が異なります。これは、保護上限額が1,000万円まではペイオフが適用され、1,000万円を超える場合は、決済用預金(当座預金・無利息の普通預金)に限り全額保護が適用されるためです。

したがって、1金融機関の一般預金で1,000万円超えの資金を管理する場合は、リスク分散に向けた対策を講じる必要があります。

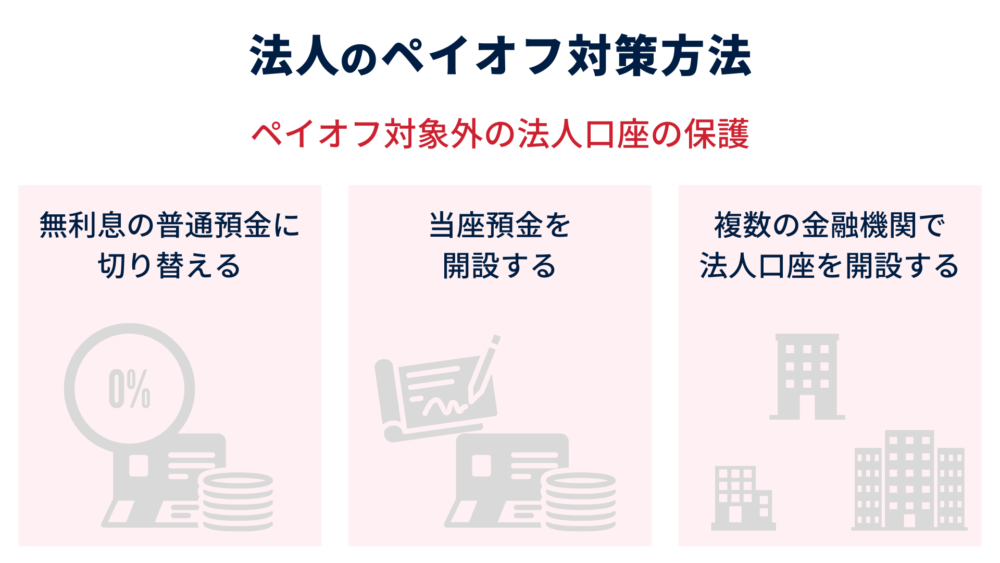

法人におけるペイオフへの対策方法

ここではペイオフの対象外となる、法人口座の残高を保護するための対策方法を紹介します。具体的なペイオフ対策には、以下3つの方法があります。

- 無利息の普通預金(決済用預金)に切り替える

- 当座預金(決済用預金)を開設する

- 複数の金融機関で法人口座を開設し、預金を分散する

1.無利息の普通預金(決済用預金)に切り替える

特に効果的なのが、法人口座を無利息の普通預金へ切り替えることです。預金保険機構によって口座残高を全額保護してもらえるのは、以下に該当する預金です。

- 無利息であること

- 要求払いであること

- 決済用として利用されていること

無利息の普通預金は、上記のすべてを満たすため、ペイオフの対象外となる1,000万円以上の口座残高も全額保護してもらえます。ただし、法人口座を決済用預金へ切り替える場合、以下の点に注意が必要です。

- 預金保険機構による全額保護までにタイムラグが生じる

- 利息がつかない

特に注意すべきは、預金保険機構による全額保護までにタイムラグが生じることです。万が一、金融機関が破綻した場合、預金保険機構が預金残高の保護のために即座に介入します。

しかし、預金保険機構が口座残高を補填するには、預金者の情報や金融機関の資産状況を調べるなど、いくつかの手続きを経る必要があります。したがって、金融機関の破綻から口座残高の保護までにタイムラグが生じる点に注意が必要です。

会社の資金を全額口座へ入れると、上記のタイムラグによって事業が一時停滞する恐れがあります。預金保険機構の保護に頼りすぎないよう、資金を分散して管理しておくことが重要です。

2.当座預金(決済用預金)を開設する

当座預金も、口座残高の全額保護が適用される3つの条件を満たしています。当座預金とは、主に小切手や手形の支払いに利用される預金のことです。

無利息の普通預金と同様、「無利息」・「要求払い」・「決済用預金」の要件を満たしているため、金融機関が破綻した場合は預金保険機構により全額を保護してもらえます。ただし、普通預金と異なり、当座預金には以下のデメリットがあります。

- 基本的に入出金は窓口のみ

- 口座開設や小切手・手形の発行に手数料がかかることがある

基本的に、当座預金の入出金は窓口対応に限られます。普通預金のようにATMが使えないないため、現金の移動に手間がかかります。

また、口座開設や小切手・手形の発行に、手数料が発生する可能性がある点もデメリットです。一般的に、普通預金よりも多くのコストがかかります。

3.複数の法人口座を開設する

より確実性の高い方法で資金を保護するためには、複数の金融機関で開設した法人口座へ分散して預金する方法が効果的です。ペイオフの保護対象は、「1金融機関ごとに合算して、預金者1人当たり元本等1,000万円」とされています。

したがって、異なる金融機関で法人口座を開設して預金を分散すると、金融機関数×1,000万円がペイオフによる保護の対象となります。また、複数の金融機関で法人口座を開設した場合、不況などによる連鎖的な金融機関の破綻リスクを回避しやすい点もメリットです。

しかし、複数の法人口座を開設する場合、以下の点に注意が必要です。

- 金融機関によっては、口座維持手数料が発生することがある

- 口座数が増えることで、管理が煩雑になる

- 同じ銀行で複数口座を開設しても、保護上限額は1,000万円まで

リスクを分散することで安全性は高まりますが、リスクヘッジによって運用コストや管理コストが増加する可能性があるため、双方のバランスを意識することが重要です。

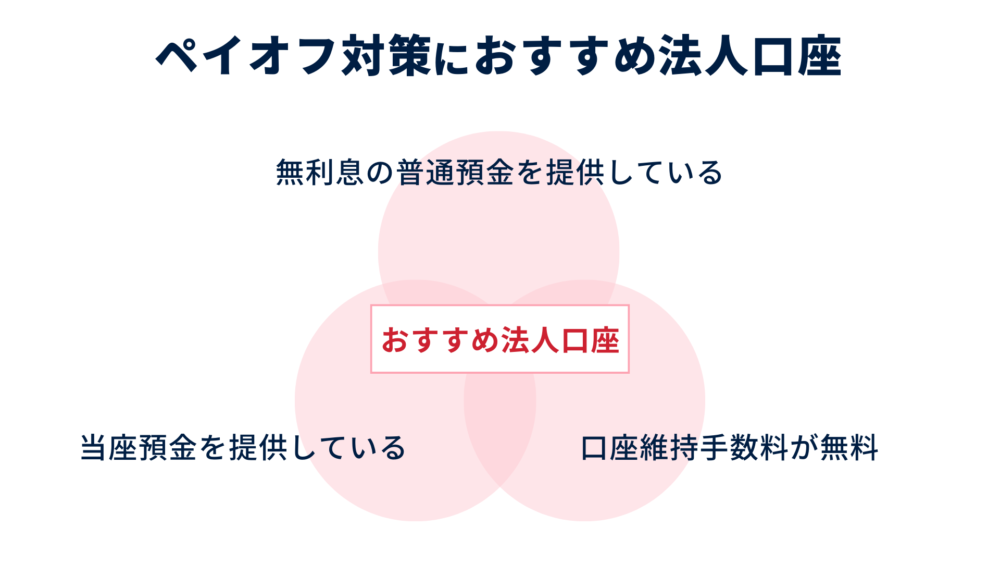

ペイオフ対策におすすめの法人口座をご紹介

ここでは、ペイオフへの対策に効果的な、おすすめの法人口座を紹介します。以下いずれかの条件を満たした法人口座は、ペイオフ対策におすすめです。

- 無利息の普通預金(決済用預金)を提供している

- 当座預金(決済用預金)を提供している

- 口座維持手数料が無料

無利息の普通預金(決済用預金):各銀行の対応状況を要確認

ペイオフ対策にもっともおすすめなのは、無利息の普通預金に対応した金融機関を選ぶことです。前述のとおり、決済用預金の要件を満たしているため、金融機関が破綻した際に口座残高の全額を保護してもらえます。

以下では、主要なネット銀行を抜粋し、決済用預金の対応可否をまとめています。

| 決済用預金の対応可否 | |

GMOあおぞらネット銀行 | ◯ |

ドコモSMTBネット銀行 | ◯ |

楽天銀行 | × |

PayPay銀行 | ◯ |

ネット銀行では、無利息の普通預金の対応可否が銀行によって異なります。GMOあおぞらネット銀行やPayPay銀行、ドコモSMTBネット銀行は対応しているものの、楽天銀行では未対応です。

次に、メガバンク・都市銀行をはじめとする店舗型銀行での、決済用預金の対応可否をまとめています。

基本的に、メガバンク・都市銀行などの店舗型銀行は、決済用預金に対応しています。したがって、ペイオフ対策に向けて決済用預金を開設したい方は、一部のネット銀行、または店舗型銀行で法人口座を開設するのが良いでしょう。

当座預金(決済用預金):主に店舗型銀行が対応

開設した当座預金にて口座残高を保護する方法も効果的です。ただし、ほとんどの場合、当座預金に対応する金融機関は、店舗型銀行に限定されます。

以下、各ネット銀行における当座預金の対応可否をまとめています。

| 当座預金の対応可否 | |

|

GMOあおぞらネット銀行 | × |

ドコモSMTBネット銀行 | × |

楽天銀行 | × |

PayPay銀行 | × |

今回調査したすべてのネット銀行が、当座預金に対応していませんでした。次に、メガバンク・都市銀行をはじめとする店舗型銀行での、当座預金の対応可否をまとめています。

店舗型銀行では、多くの金融機関が当座預金に対応しています。したがって、当座預金にてペイオフの対策をしたい方は、店舗型銀行の法人口座を検討してみてください。

しかし、2021年6月に政府が発表した「成長戦略実行計画」の影響で、手形・小切手の取り扱いや当座預金の新規口座開設を廃止する動きが活発化しています。すでに、一部の店舗型銀行では、当座預金の新規口座開設が終了しているため、口座開設時には注意が必要です。

複数口座:ネット銀行がおすすめ

複数の法人口座へ預金を分散する場合、ネット銀行のような口座維持手数料が無料の銀行がおすすめです。以下では、口座維持手数料が無料のネット銀行の、振込手数料を比較しています。

| 口座維持手数料 | 振込手数料(同行宛) | 振込手数料(他行宛) | |

|

GMOあおぞらネット銀行 | 無料 | 無料 | 100円 ※99円 ※振込料金とくとく会員 |

ドコモSMTBネット銀行 | 無料 | 無料 | 145円 ※130〜145円 ※振込優遇プログラム |

楽天銀行 | 無料 | 52円 | 52円 |

PayPay銀行 | 無料 | 無料 | 通常:145円 ※月5回まで0円 |

振込手数料が安いのは、GMOあおぞらネット銀行とドコモSMTBネット銀行です。いずれも同行宛の振込が無料で、他行宛はGMOあおぞらネット銀行が1件あたり100円、ドコモSMTBネット銀行は145円です。

GMOあおぞらネット銀行では、月額500円の「振込料金とくとく会員」が提供されています。本会員になると、他行宛の振込手数料が1件あたり99円へ割引される仕組みです。

一方、ドコモSMTBネット銀行は、先々月の振込件数に応じて手数料が割引される「振込優遇プログラム」を提供しています。最安で他行宛の振込手数料が1件あたり130円に優遇されるため、手数料を抑えたい方におすすめです。

まとめ

本記事では、ペイオフ発生時の保護上限額について紹介しました。ペイオフ発生時には、1金融機関ごとに合算して、一般預金の元本と利息を1,000万円まで保護してもらえます。

ただし、1,000万円を超える部分については、預金保険機構の保護対象外です。したがって、1,000万円を超える預金残高を保護するには、以下の対策を講じましょう。

- 無利息の普通預金(決済用預金)に切り替える

- 当座預金(決済用預金)を開設する

- 複数の金融機関で法人口座を開設し、預金を分散する

以下の記事では、ネット銀行・店舗型銀行の各種手数料やサービス内容を細かく比較しています。法人口座選びでお困りの方は、ぜひ参考にしてみてください。