※本ページにはプロモーションが含まれています

バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室

税理士 伴 洋太郎

BANZAI税理士事務所 代表

税理士/1級ファイナンシャルプランニング技能士

大学卒業後、一般企業や税理士事務所での勤務を経て税理士試験に合格し、2018年にBANZAI税理士事務所を開業。個人事業主や中小法人、給与所得者や相続人を対象とした業務の経験が豊富で、スモールビジネスの立ち上げや個人事業の法人化に数多く携わっている。

BANZAI税理士事務所:https://ban-tax.com/

一般的に、法人口座は開設審査が厳しいと言われています。実際、審査に落ちてしまうケースも多く、法人口座を作れないとどうなるのかと、疑問に思う方もいるでしょう。

本記事では、BANZAI税理士事務所 代表の伴氏監修のもと、法人口座を作れないと、どのようなことになるのかを紹介します。万が一作れなかった場合の対処法も解説しているので、ぜひ参考にしてみてください。

おすすめ法人口座の総合比較はこちらの記事を参考にしてください。

法人口座を作れないとどうなる?

ここでは、法人口座を作れなかった場合に、その後どのような影響があるのかを紹介します。

個人口座を利用することになる

法人口座を作れない場合は、基本的に個人口座を利用することになります。法律上、「法人が法人口座を使用しなければならない」という決まりがないため、資金の流れを正確に管理できれば、個人口座で取引しても違法性はありません。

取引相手さえ納得すれば、会社間の取引を個人口座で行うことも可能です。一般的に法人口座の開設には、数週間〜1ヶ月程度かかるため、創業期の企業では一時的に個人口座を利用するケースもあります。

よって、法人口座を作れなかったとしても、事業を行うこと自体は可能です。

法人の個人口座利用にはさまざまなデメリットがある

法人が個人口座を利用することは可能ですが、以下のデメリットに注意が必要です。

- 税務調査にて調査官からの心象が悪くなる恐れがある

- 取引先や顧客からの信用度が上がりづらい

- 法人向けの融資が受けられない

法人が個人口座を利用した場合、税務調査の調査官や取引先などから不審に思われる可能性があります。もちろん、法律上は法人が個人口座を利用することに問題はありませんが、非常にまれなケースです。

税務調査の調査官からは、「プライベートと法人の入出金が正確に分けられていないのではないか?」と疑われるかもしれません。また、取引先に申請する請求書に個人口座情報を記載すると、「信用面に傷があって法人口座を開設できないのではないか?」と思われる恐れもあります。

なお、個人口座を利用した場合には、金融機関から法人向けの融資が受けられません。一般的に、個人向けの融資商品は借入限度額が低かったり、資金の用途が制限されていたりします。また、融資以外にも、社会保険料の引き落としや、国・地方公共団体からの補助金・助成金を申請する際に、法人口座の保有が必須条件となっているケースがほとんどです。このように、法人口座がないことは、資金調達や行政手続きの面で大きなデメリットとなります。

法人の個人口座利用は、法人口座を利用する場合に比べ、さまざまな面で問題が発生するリスクがあります。銀行口座を開設する場合は、できるだけ法人口座を開設するのがおすすめです。

法人口座を作れない場合はどうすれば良い?

法人口座開設の審査に落ちてしまった場合、どのようにすればいいのでしょうか?救済措置はあるのでしょうか?

ここでは、具体的にすべきアクションを2つご紹介いたします。

審査落ちの原因分析・対策

法人口座を作れない場合の対処法は、いくつか存在します。審査落ち直後に実践すべきことは、以下のとおりです。

- 審査落ちになった原因を分析する

- 必要に応じて信用性や透明性を高めるための対策をする

審査落ち直後には、なぜ法人口座開設を断られたのかを分析するのがおすすめです。原因が特定できなければ、再度同じ失敗を繰り返す可能性が高いためです。たとえば、「提出書類に不備がないか?」「客観的に事業内容を把握できるか?」など、銀行側の視点で分析すると、審査落ちの原因を見つけやすくなります。

また、会社の信用や事業の透明性を確保することも効果的です。特に創業期の会社は事業実績や開示する情報量が少ない分、銀行から信用されづらい傾向にあります。そのため、対外的な信用度を高めたり、事業の透明性を確保したりすることで、銀行側の懸念を払拭しやすくなります。

「資本金額が少なすぎないか?」「ホームページは簡易的になっていないか?」など、もう一度銀行目線になって確認してみましょう。

再申し込み、専門家への相談

上記の対策を講じたあとは、法人口座の開設に向け以下の取り組みをしましょう。

- 審査落ちになった銀行で再申し込みをする

- ほかの銀行で法人口座の開設申請をする

- 税理士やほかの起業家に相談する

多くの銀行では、審査落ち後の再申し込みが可能です。基本的に、再申し込み時には1度目と同様に、審査が実行されます。最初の失敗を改善できていれば、法人口座の開設を認められる可能性が高まります。

また、一度目に申し込んだ銀行とは別の金融機関で法人口座の開設申請をするのも良いでしょう。法人口座の審査基準は銀行によって異なるため、同条件であっても他行で法人口座を開設できる可能性があります。

より確実性を高めるには、税理士やすでに銀行と取引があるほかの起業家に相談するのもおすすめです。税理士は法人をサポートする業務のなかで、さまざまな知識や経験を培っています。自分では気付けなかった失敗要因を見出してくれる可能性もあるため、一度相談してみると良いでしょう。

なお、すでに銀行と取引があるほかの起業家に相談することで、金融機関へ紹介してもらえるケースがあります。銀行からすると、すでに取引実績がある会社の紹介であれば、比較的信用しやすいでしょう。

もちろん、申し込み後には審査が実施されますが、従来の申し込みに比べて審査通過率を高められる傾向にあります。

法人口座を作れないのはなぜ?理由と対策ポイントをご紹介

ここでは、法人口座の審査落ちになる主な理由とその対策を紹介します。具体的には、以下5つの理由から審査落ちになる傾向にあります。

- 書類に不備がある

- 事業の概要が明確でない

- 事業実態を客観的に把握できない

- 資本金が少ない

- 代表者の信用情報に問題がある

書類に不備がある

法人口座の開設審査では、提出書類をそろえたつもりでも、記載内容が不十分な場合は不備と見なされる可能性があります。

たとえば、事業実態を証明する書類として、請求書を提出したとします。しかし、請求書に記載された住所地が支店のもので、申請情報に本店所在地を記載した場合、情報の齟齬が生じます。これにより追加で書類の提出を求められたり、改善されない場合は審査落ちになるケースもあります。

こうしたミスを無くすためには、法人口座の開設申請をする前に、銀行の公式サイトで提出書類の種類と要件を確認することが重要です。また、申請前に細かくチェックすることで、書類の不備を防止できるでしょう。

事業の概要が明確でない

事業の概要が不明確な場合も、審査落ちになる可能性があります。銀行としては、法人口座を詐欺や犯罪に利用されるのを防ぐために、申請者の事業概要を詳しく知りたいと考えます。

しかし、銀行担当者はすべての業種を詳細に把握しているわけではありません。そのため、専門性が高い業種や世間に浸透していない新しい事業の場合は、事業の概要を説明しても把握されないことがあります。

こうした事態を回避するには、申請情報をより具体的に記載したり、提出書類に補完書類を添えるなどして、事業概要を把握しやすくすることが大切です。

事業実態を客観的に把握できない

先ほどの内容と似ていますが、事業実態を客観的に把握できない場合も法人口座の開設を断られる可能性があります。事業実態とは、「事業自体が存在し、なおかつ取引実績があるのか?」です。

事業が軌道に乗り、ホームページやそのほかのメディアで情報を発信している場合は、取引実績を示しやすいでしょう。しかし、創業直後の会社は、事業実績が少ないため、客観的に見て「取引実績の有無」を把握しづらいのです。

対策としては、契約書や領収書、銀行取引の明細書など、客観的に確認できる書類を提出するのが効果的です。積極的に情報を開示することで、銀行担当者からの心象がよくなる可能性もあります。

また、自社が扱う商材や取引先との関係性を示れば、客観的に見ても事業実態を把握しやすくなるでしょう。法人口座の審査に不安を感じている方は、できるだけ多くの情報を開示することを心がけてみてください。

資本金が少ない

法律上、1円の資本金でも株式会社を設立できます。しかし、多くの銀行では公式サイト等に明記はされていないものの、資本金額が審査に影響するケースがあります。

一般的に、法人口座の開設に必要な資本金額は100万円と言われています。仮に、資本金額が100万円を下回る場合は、「事業へのやる気が見られない」「ペーパーカンパニーの可能性がある」と見なされ、審査落ちになる恐れがあります。

そのため、法人口座の審査通過率を高めるには、資本金額を増やすのが効果的です。資本金が増えると、企業が十分な運転資金を持ち、事業を安定的に運営できる可能性が高いと判断されやすくなります。

なお、一部で資本金額が審査に影響しないと公表している銀行も存在します。GMOあおぞらネット銀行は、公式サイトにて資本金額が審査に影響しない旨を説明しています。資本金が少ないことで不安に感じている会社はこうした銀行の法人口座を検討すると良いでしょう。

代表者の信用情報に問題がある

代表者の信用情報に問題がある場合、法人口座の審査に影響する恐れがあります。たとえば、過去に支払いを滞納していたり、自己破産の経歴があったりすると、法人口座の開設を断られる可能性が高まります。

しかし、信用情報に問題がある場合は、直接的な対策が存在しません。なぜかというと、過去に何らかの信用トラブルを起こすと、一定期間は信用情報機関のブラックリストへ載ってしまうためです。

なお、ブラックリストに載る期間は、信用トラブルの内容などによっても異なるため、5〜10年を見ておくと良いでしょう。上記の問題で法人口座の開設を断られる場合は、一定期間を空けたのち、再申し込みをするのがおすすめです。

法人口座の開設審査が比較的柔軟なのはネット銀行

法人口座の開設審査に不安を感じている方には、ネット銀行がおすすめです。ネット銀行とは、店舗や支店を持たず、インターネット上の取引に特化した銀行のことです。

ネット銀行は、従来の店舗型銀行よりも法人口座の開設審査が比較的柔軟とされています。これは、スタートアップや中小企業との取引に重きを置いているためです。

また法人口座の開設審査では、事業の実績や会社規模ではなく、事業の実態や代表者の信用情報が重視される傾向にあります。そのため、創業期の会社であっても、ネット銀行で法人口座を開設できる可能性は十分にあります。

法人口座の開設審査が比較的柔軟だと言われる銀行4選

ここでは、法人口座の開設審査が比較的柔軟と言われている4行を紹介します。

GMOあおぞらネット銀行

| 振込手数料 | 同行同一支店宛 | 無料 |

| 同行本支店宛 | 無料 | |

| 他行宛 | 100円(※99円 振込料金とくとく会員) | |

| 初期費用・維持費 | 初期契約料 | 無料 |

| 口座維持手数料 | 無料 | |

| 総合振込 | 初期契約料 | 無料 |

| 月額料金 | 無料 | |

| 振込手数料 | 同行宛:無料 他行宛:100円(※99円 振込料金とくとく会員) | |

| 上限処理件数 | 9,999件 | |

| 口座振替・定額自動振込 | 口座振替手数料 | 無料 |

| 定額自動振込手数料 | 同行宛:無料 他行宛:100円(※99円 振込料金とくとく会員) | |

| 給与振込 | 初期契約料 | 総合振込で代替 |

| 月額料金 | 総合振込で代替 | |

| 振込手数料 | 総合振込で代替 | |

| 海外送金 | 契約金 | 無料 |

| 月額料金 | 無料 | |

| 送金手数料 | 送金金額に応じて変動 | |

| 当日振込・リアルタイム振込 | 当日振込対応時間 | 当行:24時間 他行:24時間 |

| リアルタイム振込 | ◯ | |

| ATM | セブン銀行 イオン銀行 ゆうちょ銀行 | 24時間 |

| 振込入金口座 | 初期登録料 | 無料 |

| 月額利用料 | 無料 | |

| 口座発行上限 | 2,000口座 ※2,000口座以上は銀行に問い合わせ | |

| 金利 ※2026年7月1日現在 | 円普通預金 | 0.300% |

| 円定期預金 | 0.300%~0.420% | |

| その他機能・サービス | ネットバンキングのアカウント上限数 | 100アカウント |

| 複数口座の開設上限数 | 20口座(メイン口座+19の追加口座) | |

| 融資商品の有無 | ◯ | |

| Pay-easyの対応 | ◯ | |

| 国税・社会保険料の口座振替 | ◯ | |

| 日本政策金融公庫の対応 | ◯ | |

| 経営セーフティ共済の対応 | ◯ | |

| 口座開設までの期間 | 最短即日 |

GMOあおぞらネット銀行は、審査期間が非常に短いネット銀行です。一般的に、法人口座の審査期間を1週間とするネット銀行が多いなか、最短即日〜平均2営業日で完了します。

必要書類も本人確認書類と事業内容確認書類の2点と少ないため、創業直後で忙しい場合でも法人口座の開設準備をスムーズに進められるでしょう。GMOあおぞらネット銀行の詳細が気になる方は、以下より公式サイトをご確認ください。

\以下のリンク限定!口座開設で現金1,000円プレゼント/

住信SBIネット銀行

| 振込手数料 | 同行同一支店宛 | 無料 |

| 同行本支店宛 | 無料 | |

| 他行宛 | 145円 ※130〜145円(振込優遇プログラム) | |

| 初期費用・維持費 | 初期契約料 | 無料 |

| 口座維持手数料 | 無料 | |

| 総合振込 | 初期契約料 | 無料 |

| 月額料金 | 無料 | |

| 振込手数料 | 当行宛:無料 他行宛:145円 | |

| 上限処理件数 | 9,999件 | |

| 口座振替・定額自動振込 | 口座振替手数料 | 無料 |

| 定額自動振込手数料 | 同行宛:無料 他行宛:145円 ※130〜145円(振込優遇プログラム) | |

| 給与振込 | 初期契約料 | 総合振込で代替 |

| 月額料金 | 総合振込で代替 | |

| 振込手数料 | 総合振込で代替 | |

| 海外送金 | 契約金 | 55,000円 |

| 月額料金 | 無料 | |

| 送金手数料 | 3,500円 | |

| 当日振込・リアルタイム振込 | 当日振込対応時間 | 当行:24時間 他行:24時間 |

| リアルタイム振込 | ◯ | |

| ATM | セブン銀行 ローソン銀行 イオン銀行 ゆうちょ銀行 イーネット | 24時間 |

| 振込入金口座 | 初期登録料 | 無料 |

| 月額利用料 | 無料 | |

| 口座発行上限 | 1,000口座 | |

| 金利 円普通預金 円定期預金 ※2026年7月1日現在 | 円普通預金 | 0.300% |

| 円定期預金 | 0.375%~0.700% | |

| その他機能・サービス | ネットバンキングのアカウント上限数 | 最大200アカウント |

| 複数口座の開設上限数 | メイン口座のみ | |

| 融資商品の有無 | ◯ | |

| Pay-easyの対応 | ◯ | |

| 国税・社会保険料の口座振替 | △ ※国税は未対応 | |

| 日本政策金融公庫の対応 | ◯ | |

| 経営セーフティ共済の対応 | × | |

| 口座開設までの期間 | 最短翌日 |

住信SBIネット銀行は、オンライン申請であれば本人確認書類のみで法人口座を開設できる銀行です。事業実態は、申請フォームへ入力する情報と、口座開設後に提出する書類にて審査されます。

起業直後は、法人口座がないために事業を開始できないケースもあるため、「少しでも早く法人口座を開設したい」という創業期の起業家を意識した仕組みといえます。なお、オンライン申請の場合、法人口座の審査期間は最短翌日です。

必要書類の少なさを考えると、少ない工数で法人口座の申請作業を完結できるでしょう。法人口座の開設審査が柔軟な銀行をお探しの方におすすめです。

PayPay銀行

| 振込手数料 | 同行同一支店宛 | 無料 |

| 同行本支店宛 | 無料 | |

| 他行宛 | 145円 ※月5回まで0円(預金平均残高3,000万円以上の場合) | |

| 初期費用・維持費 | 初期契約料 | 無料 |

| 口座維持手数料 | 無料 | |

| 総合振込 | 初期契約料 | 無料 |

| 月額料金 | 1,100円 | |

| 振込手数料 | 同行宛:無料 他行宛:145円 | |

| 上限処理件数 | 9,999件 | |

| 口座振替・定額自動振込 | 口座振替手数料 | 無料 |

| 定額自動振込手数料 | 同行宛:無料 他行宛:145円 ※月5回まで0円(預金平均残高3,000万円以上の場合) | |

| 給与振込 | 初期契約料 | 総合振込で代替 |

| 月額料金 | 総合振込で代替 | |

| 振込手数料 | 総合振込で代替 | |

| 海外送金 | 契約金 | 無料 |

| 月額料金 | 無料 | |

| 送金手数料 | 送金金額に応じて変動 | |

| 当日振込・リアルタイム振込 | 当日振込対応時間 | 当行:24時間 他行:24時間 |

| リアルタイム振込 | ◯ | |

| ATM | セブン銀行・ローソン銀行・ イオン銀行・イーネット・ ゆうちょ銀行・三井住友銀行 | 24時間 |

| 振込入金口座 ※2026年3月30日現在 | 初期登録料 | 新規・追加申込停止中 |

| 月額利用料 | 新規・追加申込停止中 | |

| 口座発行上限 | 新規・追加申込停止中 | |

| 金利 ※2026年4月1日現在 | 円普通預金 | 0.200% |

| 円定期預金 | 0.375%~0.600% | |

| その他機能・サービス | ネットバンキングのアカウント上限数 | 20アカウント |

| 複数口座の開設上限数 | 20口座(メイン口座+19の追加口座) | |

| 融資商品の有無 | ◯ | |

| Pay-easyの対応 | ◯ | |

| 国税・社会保険料の口座振替 | ◯ | |

| 日本政策金融公庫の対応 | ◯ | |

| 経営セーフティ共済の対応 | ◯ | |

| 口座開設までの期間 | 最短当日 |

PayPay銀行も、法人口座開設の必要書類が少ない銀行です。申込者の状況によって必要書類が異なり、もっとも少ない場合は本人確認書類1点で口座を開設できます。

また、LINEヤフー株式会社が株主なこともあり、申請フォームを含めてインターネットバンキングの操作性が優れています。必要書類の申請をスマホ1台で完結できるため、法人口座の開設作業を比較的スムーズに進められるでしょう。

ゆうちょ銀行

| 振込手数料 | 同行同一支店宛 | 100円 |

| 同行本支店宛 | 100円 | |

| 他行宛 | 165円 | |

| 初期費用・維持費 | 初期契約料 | スタンダードプラン:5,500円 エキスパートプラン:11,000円 |

| 口座維持手数料 | スタンダードプラン:1,100円 エキスパートプラン:2,200円 | |

| 総合振込 | 初期契約料 | 無料 |

| 月額料金 | 無料 | |

| 振込手数料 | 同行宛:100円 他行宛:165円 | |

| 上限処理件数 | 記載なし | |

| 口座振替・定額自動振込 | 口座振替手数料 | 無料 |

| 定額自動振込手数料 | 5万円未満:550円 5万円以上:770円 | |

| 給与振込 | 初期契約料 | 無料 |

| 月額料金 | 無料 | |

| 振込手数料 | 同行宛:無料 他行宛:110円 | |

| 海外送金 | 契約金 | 非対応 |

| 月額料金 | – | |

| 送金手数料 | – | |

| 当日振込・リアルタイム振込 | 当日振込対応時間 | 当行:24時間 他行:24時間 |

| リアルタイム振込 | ◯ | |

| ATM | イーネット セブン銀行 ローソン銀行 | 24時間 |

| 振込入金口座 | 初期登録料 | 無料 |

| 月額利用料 | 無料 | |

| 口座発行上限 | 記載なし | |

| 金利 ※2026年5月1日現在 | 円普通預金 | 0.300% |

| 円定期預金 | 0.375%~0.700% | |

| その他機能・サービス | ネットバンキングのアカウント上限数 | 記載なし |

| 複数口座の開設上限数 | 10口座 | |

| 融資商品の有無 | × | |

| Pay-easyの対応 | × | |

| 国税・社会保険料の口座振替 | ◯ | |

| 日本政策金融公庫の対応 | ◯ | |

| 経営セーフティ共済の対応 | × | |

| 口座開設までの期間 | 1~2ヶ月程度 |

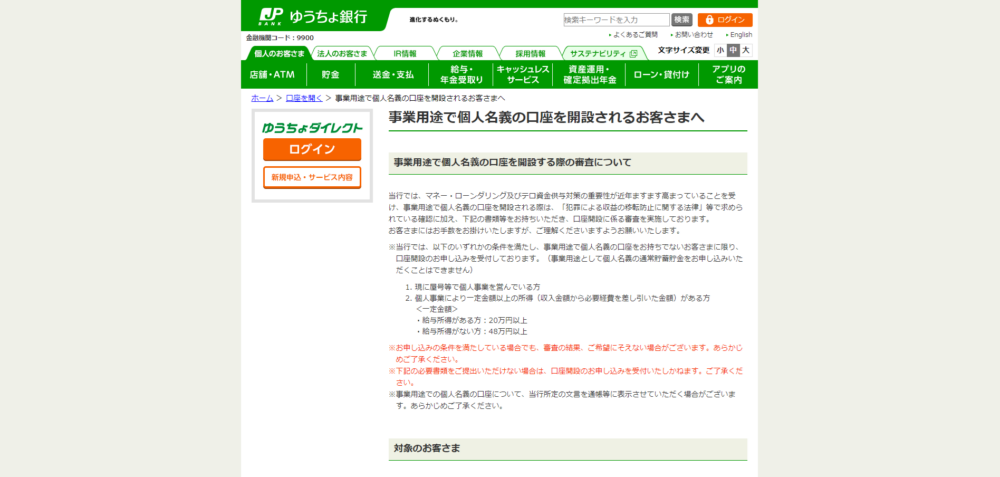

ゆうちょ銀行は全国に2万を超える支店を持つ銀行です。前述した3行とは異なり、多数の店舗や支店をもつ店舗型銀行に区分されます。

一般的に、店舗型銀行の審査は厳格とされていますが、ゆうちょ銀行は審査基準が比較的柔軟と言われています。全国の支店で法人口座の開設申請ができる利便性も魅力です。

ただし、ゆうちょ銀行は法人向けの融資商品を提供していない点に注意が必要です。また、預金上限金額が1,300万円と定められているため、ゆくゆくは別の法人口座を開設する必要が出てくるでしょう。

ゆうちょ銀行の詳細が気になる方は、以下より公式サイトをご確認ください。

まとめ

本記事では、法人口座を作れないとどうなるのかを紹介しました。万が一、法人口座を作れなかった場合は、個人口座を利用することになります。

しかし、法人が個人口座を利用すると、信用を高めづらかったり、税務調査にて心象が悪くなったりする恐れがあります。法人口座の審査に不安を感じている方は、ぜひ本記事で紹介した対策を講じて審査に臨んでみてください。

なお、以下の記事では主要なネット銀行・店舗型銀行をさまざまな観点から比較しています。各銀行のサービス内容を細かく比較したい方は、ぜひご覧ください。