個人事業主(フリーランス・自営業)は、所得税の確定申告をする必要があります。初めて確定申告する人は、「そもそも確定申告って何?」「どうやればいいかわからない」といった疑問を持っている人が多いでしょう。確定申告のやり方がわからず、放置してしまうとペナルティを課されるため危険です。

本記事では初心者の方向けに、確定申告のやり方を丁寧に解説しています。確定申告のやり方に悩んでいる個人事業者は、本記事を見ながら確定申告に挑戦してみましょう。

確定申告の基本情報

確定申告とは、1年間(1月1日から12月31日まで)の収入や売上から経費を差し引いた「所得」について、税務署に申告・納税する手続きのことです。まずは確定申告をする期間・対象者を見ていきましょう。

確定申告の期間

確定申告を行う期間は、毎年2月16日から3月15日までと決められています。たとえば2023年に生じた所得は、2024年の2月16日から3月15日までに税務署へ申告します。会社員の人は年末調整や源泉徴収などを会社が行うため、基本的には申告する必要がありません。

1ヶ月の間に申告する必要があるため、この期間は各自治体や税務署が混雑します。期間ギリギリになってから申告の準備をすると手遅れになる可能性があるので、早めに準備しておきましょう。窓口以外にも申告方法はありますので、詳しくは「①確定申告書の作成・提出方法を選ぶ」をチェックしてください。

確定申告をしなければならない人

確定申告をしなければならない人は、大きく分けて3種類あります。

個人事業主(フリーランス・自営業)の人

会社に勤めていない個人事業主は、基本的に確定申告を行う必要があります。ただし、年間の所得が48万円に満たない場合は申告が不要です。もちろん「赤字」の場合も所得がなく所得税が発生しないため、確定申告をしなくてもかまいません。

ただし、場合によっては所得税の還付が受けられる可能性があるので、時間に余裕のある人は確定申告をしておきましょう。また赤字であっても収入の証明にもなります。さらに青色申告の場合だと、その赤字を翌年以降の黒字と相殺できるため、確定申告しておくことをおすすめします。

会社に勤めていて副業をしている人

会社に勤めている人は、基本的に会社が年末調整や源泉徴収を行うことで、所得税の納税が完了するため、確定申告をする必要がありません。しかし、不動産収入やアルバイトなどの給与以外の副業による所得が20万円を超える場合、会社に勤めていても確定申告が必要です。

会社に勤めているが年末調整ができていない人

会社に勤めていても以下のような場合は、年末調整ができておらず、個人で確定申告を行う必要があります。

職場以外から給与を受け取っている人

年末調整ができるのは1ヶ所のみです。そのため、職場以外(2ヶ所以上)から給与をもらっている場合は、自分で確定申告を行う必要があります。ただし、他の仕事場からもらっている給与が20万円以下の場合は、確定申告をする必要がありません。

主となる職場以外は、各勤務先から源泉徴収票をもらい、自分で正しい納税額を計算した合算を申告しましょう。

1年間の給与収入が2,000万円以上ある人

「所得税法 第190条 年末調整」によって、年末調整は2,000万円以下の人のみ対象と法律で定められています。そのため、1年間の給与収入が2,000万円以上ある人は、自分で確定申告を行いましょう。

退職後に再就職していない人

退職後にその年内に再就職していない人は、自分で確定申告をしなければなりません。退職前に受け取っている給与は、年末調整がされていないためです。ただし、退職して年内に再就職し、その会社で年末調整を受けた場合は、確定申告をする必要がありません。

年間の給与収入が103万円以上の人

アルバイトや日雇いの人でも、年間の給与収入が103万円を超えると確定申告が必要です。給与所得者には「基礎控除」48万円と「給与所得控除」の2つが適応されます。給与所得控除は給与収入金額によって控除額が異なりますが、最低55万円は控除されます。

そのため、給与所得が103万円以下であれば課税所得がゼロになるため確定申告をする必要がありません。なお、給与所得控除額は以下の通りですので参考にしてください。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

非居住者

非居住者は年末調整の対象外です。非居住者は、日本国内に住所を有していない人、国内に居住して1年未満の人、(海外赴任などで)1年以上日本国内にいない人などが該当します。このような人は、個人で確定申告をしましょう。

その他

その他、以下のような人は個人で確定申告をする必要があります。

- 災害によって家財や住宅に損害を受けた際に、災害減免法によって源泉徴収額の徴収や還付を受けた人

- 国民年金や厚生年金などの収入が400万円以上の人

- 国民年金や厚生年金などの収入が400万円以下で、年金以外に所得金額が20万円以上の人

確定申告をしたほうがいい人

確定申告をする義務はありませんが、したほうがお得になる可能性がある人は以下の通りです。

- 年末調整は済んでいるが、住宅ローン控除を受けたい人

- 年末調整では対応できない控除(医療費控除・雑損控除・寄付金控除など)を受けたい人

- 自己負担した特定支出が多い人

- 医療費をたくさん支払った人

- ふるさと納税を行っている人

- 年末調整を行っていない人

「確定申告をしなければならない人」の条件に当てはまらなかったとしても、確定申告をすることでお得になる可能性があります。たとえば、個人事業主(フリーランス・自営業)で1年間の所得収入が赤字の人は本来、確定申告が不要ですが、確定申告することで所得を証明することが可能です。

所得が証明できなければローンが組めなくなったり、保育園の入園ができなくなったりする可能性があります。そのため、迷った場合は確定申告をしておきましょう。

確定申告をするときに覚えておきたい用語

確定申告するときにさまざまな用語が出てきます。それぞれ意味を知っておかなければ何の説明をしているのかわからなくなってしまうので、覚えておきましょう。

所得と収入の違い

これまでに「所得」や「収入」という言葉が何度も出てきていますが、意味の違いを理解しておきましょう。

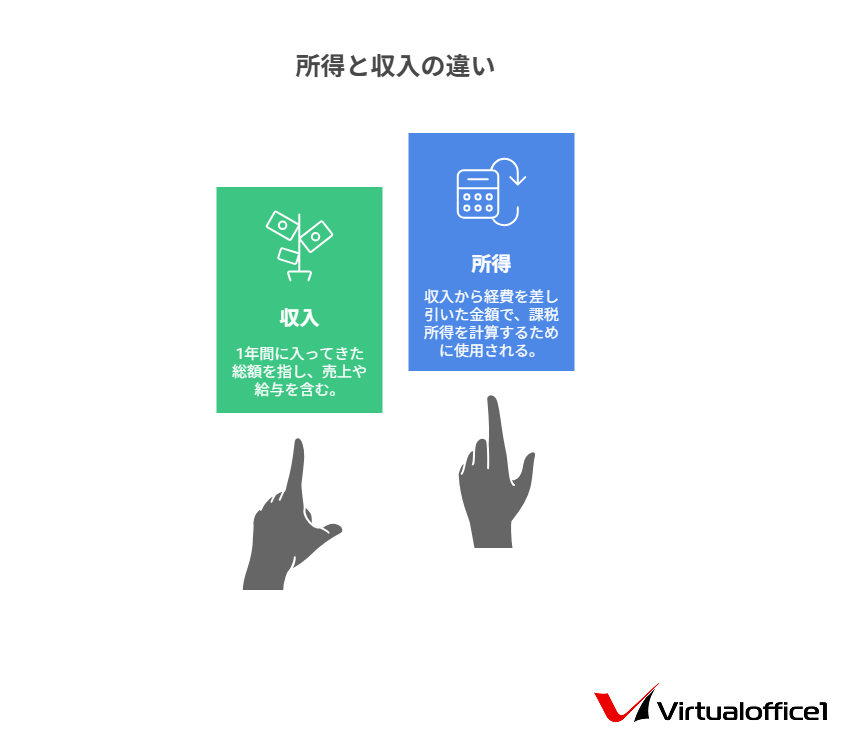

収入

収入は1年間に入ってきた金額のことです。個人事業主であれば1年間の売上金額を指し、会社員であれば給与やボーナスなどで得た金額が該当します。

所得

所得は収入から経費などを差し引いた金額です。個人事業主であれば「所得=収入-必要経費」、会社員であれば「所得=収入-給与所得控除」で求められます。ちなみに、所得から各種所得控除を差し引いた金額を「課税所得」といいます。

10種類の所得について

所得は10種類に分けられます。たとえば、個人事業主であれば「事業所得」、会社員であれば「給与所得」などです。

| 所得の種類 | 内容 |

|---|---|

| 利子所得 | 利子所得とは、預貯金や公社債の利息などによる所得をいいます。 例:合同運用信託、公社債投資信託、公募公社債等運用投資信託などの利息 |

| 配当所得 | 配当所得とは、法人から受け取る配当金や分配金による所得をいいます。 例:投資信託、特定受益証券発行信託などの収益 |

| 不動産所得 | 不動産所得とは、建物や土地などの不動産を貸し付けた所得をいいます。 例:私有地、賃貸アパート、船舶、航空機などの貸し付け |

| 事業所得 | 事業所得とは、個人事業による所得をいいます。 例:農業、漁業、製造業、卸売業、小売業、フリーランスなどで得た収益 |

| 給与所得 | 給与所得とは、勤務先から受ける給料、賞与などの所得をいいます。 例:会社員やアルバイトなどの給与、ボーナス |

| 退職所得 | 退職所得とは、退職の際に発生する所得をいいます。 例:退職金、退職手当 |

| 山林所得 | 山林所得とは、山林を譲渡した際に得る所得をいいます。ただし、山林を取得してから5年以内に譲渡した場合は事業所得または雑所得に当てはまります。 例:伐採した山林の売却益、立木の売却益など |

| 譲渡所得 | 譲渡所得とは、建物、土地、資産などを譲渡した際に得る所得をいいます。 例:ゴルフ会員権など資産、株の売買による利益など |

| 一時所得 | 一時所得とは、上記の8つの所得に当てはまらない一時的な所得をいいます。 例:賞金品、競馬や競輪などの払戻金、保険の満期返戻金、法人から贈与された金品など |

| 雑所得 | 雑所得とは、上記9つに当てはまらない所得をいいます。 例:公的年金、非営業用貸金の利子、副業収入、仮想通貨の利益など |

各所得の計算方法は「No.1300 所得の区分のあらまし|国税庁」を参考にしてください。

15種類の所得控除について

所得控除は、所得税(課税所得)を求める際に、所得から差し引かれるものです。基礎控除や社会保険料控除はよく耳にしますが、その他にも雑損控除や勤労学生控除などもあります。控除対象者は適切に申請を行うことで、節税にもつながるので覚えておきましょう。

| 所得控除の種類 | 内容 |

|---|---|

| 雑損控除 | 災害・横領・盗難などにより生活上の資産に損害が発生した場合に適用される |

| 医療費控除 | 納税者本人や生計ともにする配偶者、その他親族が一定以上の医療費を支払った場合に適用される |

| 社会保険料控除 | 生計ともにする配偶者、子供、その他親族が健康保険料や国民年金保険料などの公的保険料を支払った場合に適用される |

| 小規模企業共済等掛金控除 | 個人型確定拠出年金(iDeCo)、小規模企業共済などで掛け金を支払った場合に適用される |

| 生命保険料控除 | 生命保険料や個人年金保険料、介護医療保険料などを支払った場合に適用される |

| 地震保険料控除 | 地震による損害があった際に地震保険料を支払った場合に適用される |

| 寄附金控除 | ふるさと納税や認定NPO法人などの国や地方公共団体に寄付を行った場合に適用される |

| 障害者控除 | 納税者本人、配偶者、扶養親族が障害者である場合に適用される |

| ひとり親控除 | 納税者本人が「ひとり親」で、要件で指定された所得額以下の場合に適用される |

| 寡婦控除 | その年の12月31日時点で、「ひとり親控除」に該当せず、要件で指定された所得額以下の場合に適用される |

| 勤労学生控除 | 働きながら学校に通学している学生で、その給与収入が130万円以下の場合に適用される |

| 配偶者控除 | 配偶者の合計所得が48万円以下の場合に適用される |

| 配偶者特別控除 | 納税者の合計所得が1,000万円以下で、配偶者の合計所得が48万円~133万円までの場合に適用される |

| 扶養控除 | 一定所得以下の16歳以上の子供や両親などを扶養している場合に適用される※例外あり |

| 基礎控除 | すべてのものに適用される |

所得控除の金額など詳しく知りたい方は「No.1100 所得控除のあらまし|国税庁」を参考にしてください。

確定申告のやり方

ここからは確定申告のやり方を具体的に紹介していきます。

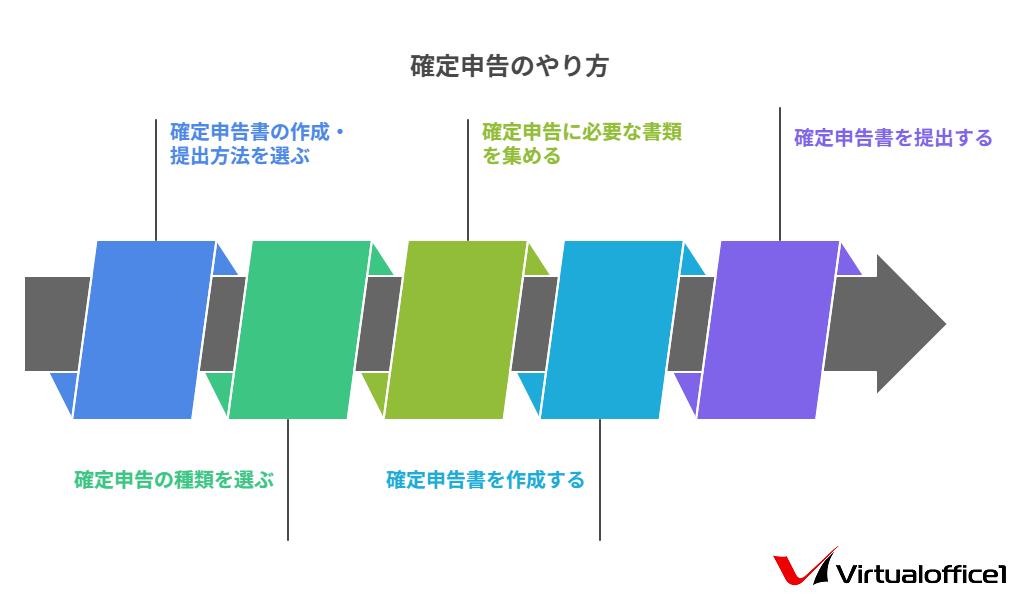

①確定申告書の作成・提出方法を選ぶ

確定申告書を作成する方法は、①手書きで作成する、②確定申告のアプリを利用する、③国税庁の「確定申告書等作成コーナー」で作成する、④税理士に依頼するの4つです。

自分で確定申告をする場合は、「②確定申告のアプリを利用する」か「③国税庁の「確定申告書等作成コーナー」で作成する」がおすすめです。確定申告のアプリは有料の場合もあるため、無料で手軽に作成したい方は「国税庁 確定申告書等作成コーナー」を利用しましょう。確実性を求めるなら税理士への依頼がおすすめです。

作成した申告書の提出方法は、①e-Taxで送信する、②税務署に郵送する、③税務署に持参するの3つです。郵送する場合は、3月15日の消印までは有効で、申告書を返送してもらいたい人は、申告書のコピーと返送用の封筒(返送代の切手を貼っておく)を同封しておきましょう。

②確定申告の種類を選ぶ

確定申告の種類は「青色申告」と「白色申告」の2つがあります。

青色申告は、原則として複式簿記での帳簿が義務付けられています。申請するためには事前に承認されている必要があり、保存する帳簿も多いなど手間です。しかし、特別控除を受けられるなどのメリットがあります。

白色申告は、簡易帳簿でよく書類の提出も少ないため簡単に申告できます。しかし、手続きが簡単ということ以外はメリットがありません。それぞれの違いを表にまとめたので見比べてみましょう。

| 青色申告 | 白色申告 | ||

| 65万円・55万円控除 | 10万円控除 | ||

| 対象者 |

・事前に青色申告の承認を受理した人 |

青色申告の承認を受理されていないすべての人 | |

| 申請前に必要なこと | その年の3月15日までに「青色申告承認申請書」と「開業届」を管轄の税務署に提出する | 特になし | |

| 記帳方法 | 複式簿記 | 簡易簿記 | 簡易簿記 |

| 確定申告に必要な書類 | ・確定申告書 ・青色申告決算書 (10万円控除は貸借対照表と損益計算書が不要) | 確定申告書 | |

| 必要な帳簿 | ・総勘定帳 ・仕訳帳 ・現金出納帳 ・売掛帳 ・買掛帳 ・固定資産台帳 | ・現金出納帳 ・売掛帳 ・買掛帳 ・固定資産台帳 ・経費帳 | 簡単に記載した帳簿 |

手間はかかりますが、青色申告のほうがさまざまな控除を受けられたり、赤字を3年間繰り越せたりとメリットが多くあります。個人事業主で本格的に開業している人は、青色申告がおすすめです。フリーランスや副業などで少し収入があり確定申告が必要になった、といった人は簡単な白色申告が無難かもしれません。

③確定申告に必要な書類を集める

確定申告をする前に必要な書類を準備しておくと、スムーズに申告できます。確定申告に必要な書類は以下の5つです。

1.所得税の確定申告書

「①確定申告書の作成・提出方法を選ぶ」を参考に、確定申告書を国税庁や税務署などから手配しましょう。国税庁の「確定申告書等作成コーナー」であれば、スマートフォンから作成でき、手間なく簡単に申告できるためおすすめです。

なお、2022年分(2023年提出分)の確定申告から確定申告書Aは廃止されました。2021年分(2022年提出分)の申告では確定申告書AとBがありましたが、2022年分(2023年提出分)から1本に統一されたためです。2023年分(2024年提出分)は、昨年度と変わらず「令和〇年分の所得税及び復興特別所得税の 申告書」となっております。

2.本人確認書類(マイナンバーなど)

確定申告の作成・提出時には本人確認書類(マイナンバー)が必要です。マイナンバーを持っているかいないかで必要な書類が異なるので、以下の表を見て確認しましょう。

| 必要な本人確認書類 | |

| マイナンバー【有】 | マイナンバーカードまたは通知カードの写し(両面) (通知カードは2020年5月25日に廃止されていますが、住民票と通知カードの住所や氏名が同じであれば利用可能です) |

| マイナンバー【無】 | ①番号確認書類および②身分確認書類 ①番号確認書類(本人のマイナンバーを確認できる書類) ・通知カード ・住民票の写し ・住民票記載事項証明書 上記のなかからひとつ。(マイナンバーの記載があるものに限る) ②身分確認書類(マイナンバーの持ち主であることを証明できる書類) ・運転免許証 ・公的医療保険の被保険者証 ・パスポート ・身体障がい者手帳 ・在留カード 上記のなかからひとつ。 |

3.所得が確認できる書類

青色申告を行う人は「青色決算申告書」、白色申告を行う人は「収支内訳書」が必要です。給与所得者が各種の控除を受ける場合、源泉徴収票などを作成する必要はありませんが、確定申告に内容を転記する必要があるので用意しておきましょう。

4.控除証明書類

各控除を受けるためには、それぞれ必要な書類が異なります。控除ごとに必要な書類を簡単にまとめました。

| 所得控除の種類 | 必要な書類 |

|---|---|

| 雑損控除 | 災害などの損害によりやむを得なく支出した領収書 |

| 医療費控除 | 領収書、医療費控除の明細、医療費通知など |

| 社会保険料控除 | 社会保険料控除証明書 |

| 小規模企業共済等掛金控除 | 小規模企業共済等掛金払込証明書 |

| 生命保険料控除 | 生命保険料控除証明書または、電磁的記録印刷書面 |

| 地震保険料控除 | 地震保険料控除証明書または、電磁的記録印刷書面 |

| 寄附金控除 | 寄付金受領証明書 |

| 障害者控除 | 必要な書類はない |

| 寡婦控除 | 必要な書類はない |

| ひとり親控除 | 必要な書類はない |

| 勤労学生控除 | 一般的な学校は必要ありませんが、専門学校・専修学校や職業訓練学校の人は、勤労学生控除の対象の学校であることを証明する書類 |

| 配偶者控除 | 必要な書類はない |

| 配偶者特別控除 | 必要な書類はない(非居住者である配偶者の場合、一部書類が必要) |

| 扶養控除 | 必要な書類はない |

| 基礎控除 | 必要な書類はない |

5.口座番号がわかるもの

還付金を受け取る人のみ、口座番号がわかるものを用意する必要があります。一部のネット銀行では振込ができない可能性があるので、口座を作る場合は銀行・信用組合・信用金庫・労働金庫・農業協同組合・漁業協同組合・ゆうちょ銀行などを利用しましょう。

詳しくは「【税金の還付】|国税庁」を参考にしてください。

④確定申告書を作成する

国税省の確定申告書等の様式・手引き等からダウンロードできる「申告書第一表・第二表【令和5年分以降用】」をもとに、確定申告書の作成方法を紹介します。

参考:確定申告書等の様式・手引き等(令和5年分の所得税及び復興特別所得税の確定申告分)|国税庁

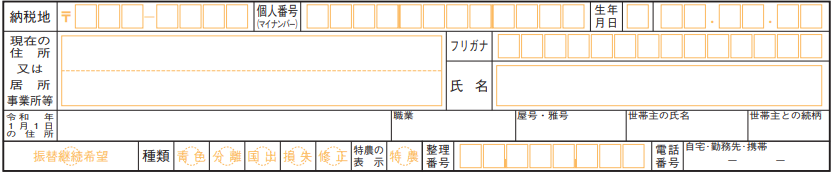

手順1:住所・氏名などの記入

参考:確定申告書等の様式・手引き等(令和5年分の所得税及び復興特別所得税の確定申告分)|国税庁

住所や氏名、マイナンバーの個人番号などを記入します。フリガナは濁点(゛)も1マス使用し、姓と名の間は1マス開けましょう。生年月日は一桁数字の場合0を加えます。たとえば、9月1日であれば「09.01」です。

手順2:収入金額等の記入

参考:確定申告書等の様式・手引き等(令和5年分の所得税及び復興特別所得税の確定申告分)|国税庁

収入金額等は、純粋な売上や収入金額であり、「所得」ではありません。個人事業者で農業以外から収入を得た人は「ア」、農業から収入を得た人は「イ」を記入してください。

給与所得者は、源泉徴収票の支払金額に記載されている数値を「オ」に転記しましょう。年金を取得している人は「カ」に記載するなど、自分の当てはまる項目のみ記入していきます。区分に関しても条件を満たしている人のみの記載です。

手順3:所得金額等の記入

参考:確定申告書等の様式・手引き等(令和5年分の所得税及び復興特別所得税の確定申告分)|国税庁

先ほどは収入でしたが、次は所得の計算になるので「収入から経費などを引いた金額」を記入します。先ほど同様に個人事業者で営業の人は「①」、農業の人は「②」に記入し、給与所得者は「⑥」、年金受給者は「⑦」に金額を記入してください。

⑦~⑨に金額を記入した人は、その合計を⑩に記入します。そして①~⑥の合計と⑩・⑪を足した金額を⑫に記入しましょう。

手順4:所得から差し引かれる金額の記入

参考:確定申告書等の様式・手引き等(令和5年分の所得税及び復興特別所得税の確定申告分)|国税庁

所得から差し引かれる金額とは、所得控除のことです。所得控除については「15種類の所得控除について」で詳しく説明しているため、そちらを参考にしてください。

自分に所得控除がある場合は、当てはまる所得控除の欄に金額を記入します。⑬~㉔までの控除がある人はその合計を㉕に記入し、㉕~㉘までの合計を㉙に記入してください。

手順5:税金の計算

参考:確定申告書等の様式・手引き等(令和5年分の所得税及び復興特別所得税の確定申告分)|国税庁

手順3で求めた「所得金額等の合計⑫」から手順4で求めた「所得から差し引かれる金額の合計㉙」を引いた金額を㉚に記入します。

㉚の金額が課税所得となり、この金額に応じて所得税を計算していきます。課税所得によって税率が異なるので、計算する際は以下の表を参考にしましょう。

具体的な数値を用いて、㉛の計算方法を説明します。

㉛の計算方法

手順3で求めた「所得金額等の合計⑫」が1,000万円

手順4で求めた「所得から差し引かれる金額の合計㉙」が300万円と仮定する

⑫1,000万-㉙300万円=㉚700万円(1,000円未満の端数は全額切捨て)

<上記の表を参考>

㉚700万円×23%-636,000円=㉛974,000円

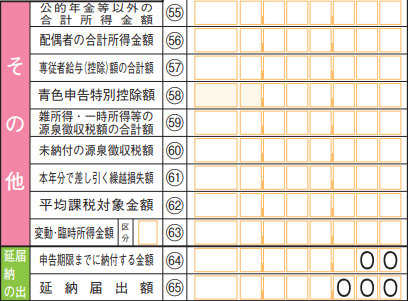

㉜~㊵までの税額控除がない人は、㉛の金額をそのまま㊶に転記しましょう。

㉜~㊵までに税額控除がある人は、自分の控除に当てはまる欄に金額を記入します。その後㉛から㉜~㊵を引いた金額を㊶に記入してください。災害減免額㊷がある人は金額を記入し、㊶-㊷の結果を差引所得税額㊸に記入しましょう。

㊸に復興特別所得税額である2.1%を掛けた金額が、復興特別所得税㊹になります(1円未満は切捨て)。その後㊸と㊹を合計した金額を所得税および復興特別所得税の額㊺に記入してください。

外国税額控除㊻~㊼や源泉徴収額㊽がない人は、㊺を申告納税額㊾に転記し、ある人は㊺-㊻-㊼-㊽した金額を㊾に記入してください。予定納税を行っていた人は、その金額を予定納税額㊿に記入しておきましょう。

手順6:その他の記入

参考:確定申告書等の様式・手引き等(令和5年分の所得税及び復興特別所得税の確定申告分)|国税庁

その他は、特別な収入がある人や配偶者特別控除などを受けたい人が記入する欄です。

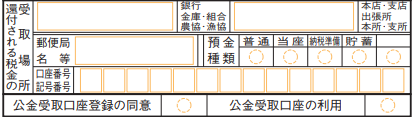

手順7:還付を希望する人のみ記入

参考:確定申告書等の様式・手引き等(令和5年分の所得税及び復興特別所得税の確定申告分)|国税庁

最後の欄は還付金を受け取れる人が記入する欄です。銀行名や口座番号などを記入しましょう。

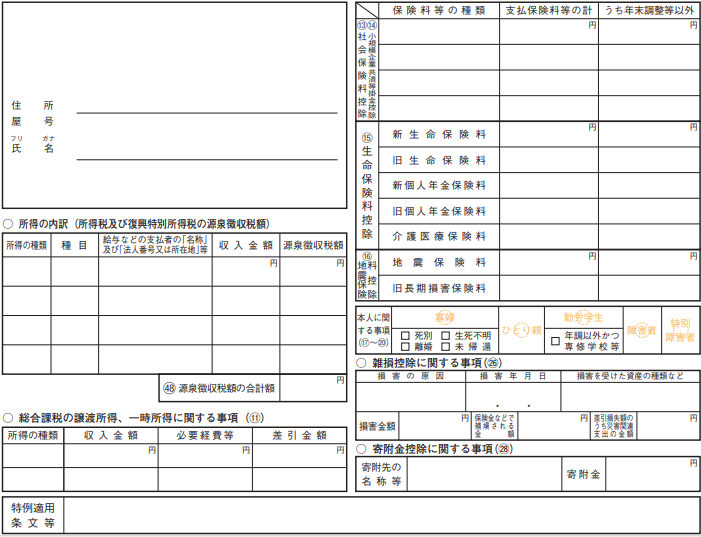

手順8:第二表の上部の記入

参考:確定申告書等の様式・手引き等(令和5年分の所得税及び復興特別所得税の確定申告分)|国税庁

第二表は、先ほど作成した第一表の詳細を記入します。住所や氏名を記入後、所得の内訳や総合課税の譲渡所得・一時所得に関する事項を記入してください。第一表で記入した内容と矛盾が生じないように、金額が合っているか確かめながら記入しましょう。

手順9:第二表の下部の記入

参考:確定申告書等の様式・手引き等(令和5年分の所得税及び復興特別所得税の確定申告分)|国税庁

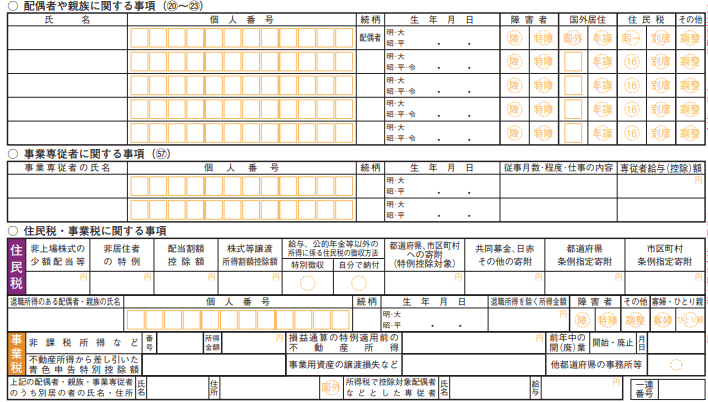

「配偶者や親族に関する事項」には、配偶者や親族の氏名や個人番号などを記入してください。「事業専従者に関する事項」には、青色申告の届出をした個人事業主(フリーランス・自営業)が、専従者に支払った給与額を記入します。

「住民税・事業税に関する事項」には、9つの項目のなかで自分に関係のある控除額を記入してください。これで確定申告書は完成です。

⑤確定申告を提出する

作成した確定申告書の提出方法は、①e-Taxで送信する、②税務署に郵送する、③税務署に持参するの3つです。郵送する場合は、3月15日の消印までは有効なので、忘れずに提出しましょう。

確定申告を忘れてしまったときのペナルティ

単純に申告を忘れる人や自分が確定申告をする必要があるのかわからず何もしていなかった、といった人もいます。しかし、確定申告を忘れてしまうとペナルティを課されるため注意しましょう。

延滞税

国の定めている期限までに税金が納付されない場合は、原則として期限の翌日から納付されるまでの日数に応じて、延滞税が自動的に課されます。延滞税の割合は「令和3年1月1日以後」と「令和2年12月31日以前」で少しだけ異なるので注意してください。

令和3年1月1日以後の割合

納期限の翌日から2ヶ月以内の場合

・納期限の翌日から2ヶ月以内の場合は、原則として年7.3%

・令和3年1月1日以後は「年7.3%」か、「延滞税特例基準割合+1%」のどちらかの低い割合

納期限の翌日から2ヶ月以降の場合

・納期限の翌日から2ヶ月以降の場合は、原則として年14.6%

・令和3年1月1日以後は「年14.6%」か、「延滞税特例基準割合+7.3%」のどちらかの低い割合

令和2年12月31日以前の割合

納期限の翌日から2ヶ月以内の場合

・納期限の翌日から2ヶ月以内の場合は、原則として年7.3%

・平成26年1月1日から令和2年12月31日までは「年7.3%」か、「特例基準割合+1%」のどちらかの低い割合

納期限の翌日から2ヶ月以降の場合

・納期限の翌日から2ヶ月以降の場合は、原則として年14.6%

・平成26年1月1日から令和2年12月31日までは「年14.6%」か、「特例基準割合+7.3%」のどちらかの低い割合

参考:No.9205 延滞税について|国税庁

なお、延滞税はこちらから計算することが可能です。

無申告加算税

提出期限後に申告すると無申告加算税が課されます。無申告加算税は、50万円までは15%、50万円以上は20%分、さらに延滞税も追加で支払わなくてはなりません。ただし令和6年1月1日以後に申告期限が来る場合は、50万円までは15%、50万円~300万円は20%、300万円以上は30%の割合を乗じた金額が課されます。

なお、税務署から連絡が来る前に自主的に期限後申告を行った場合は、無申告加算税が5%になります。ただし、こちらも申告する年度によって無申告加算税が異なるので以下の表を参考にしてください。

| 50万円までの部分 | 50万円を超える部分 | 300万円を超える部分 | |

|---|---|---|---|

| 平成29年1月1日以後に 申告期限が到来するもの | 10% | 15% | ー |

| 令和6年1月1日以後に 申告期限が到来するもの | 10% | 15%(300万円まで) | 25% |

提出期限の1ヶ月以内に自主的に申告し、かつ期限内に申告する意思があったと認められ、一定の条件を満たせば無申告加算税を課されません。念のため覚えておきましょう。

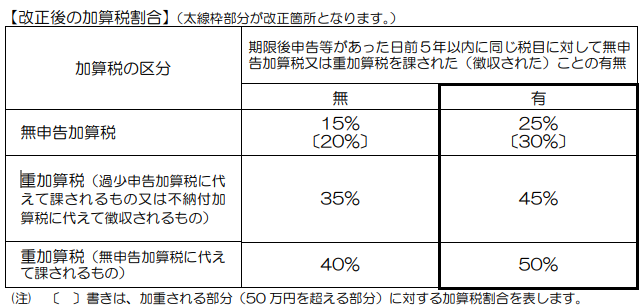

重加算税

仮装・隠ぺいなどの悪質行為があった場合は、重加算税を課される可能性があります。重加算税は、本来納付すべき税金に最大50%を乗じた金額を納付しなければなりません。また延滞した日数に応じて延滞税も追加されます。条件によって加算税割合が異なるので、以下の表を参考にしてください。

まとめ

確定申告は、個人事業主(フリーランス・自営業)や給与所得者が副業している人などが所得税を申告するため、また税金を納付するために必要な手続きです。申告を忘れてしまうと「延滞税」や「無申告加算税」などのペナルティを課されるので注意しましょう。

初めて確定申告を行う人は、どこに何を記入すればわからないと思いますので、ぜひ本記事を参考にしながら記入してください。また「国税庁 確定申告書等作成コーナー」や確定申告用のアプリなどを活用するとスムーズに作成できます。自分に合った方法で挑戦してみましょう。

この記事の投稿者

バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室