バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室

「確定申告って、会社員でも必要?」

「書類の書き方がわからない」

「確定申告をすると、お金が戻ってくるって聞いたけど、本当?」

確定申告は、会社員にとっても身近な税金の申告ですが、いざやろうとするとわからないことだらけで、悩んでしまう人も多いのではないでしょうか。

確定申告は一見複雑で難しそうに見えますが、正しい知識と方法を身につければ、誰でも簡単にできます。この記事では、会社員の確定申告が必要な人とお得な人について解説します。

確定申告とは?

確定申告とは、1年間の収入や支出を申告し、所得税や住民税を納付する手続きです。この手続きにより、納税者が実際に得た所得に基づいて、所得税や住民税の納税額を計算できます。

会社員の多くは、会社が行う源泉徴収と年末調整により、所得税の計算が完了するため、特別な事情がなければ確定申告の必要はありません。しかし、年収が2,000万円以上ある場合や、副業などで会社の給与以外に20万円以上の収入がある場合は、確定申告が必要となります。

年末調整が完了した会社員でも、追加で確定申告を行うことにより、納税額を減らすことが可能です。また還付金を受け取ることができる場合もあります。

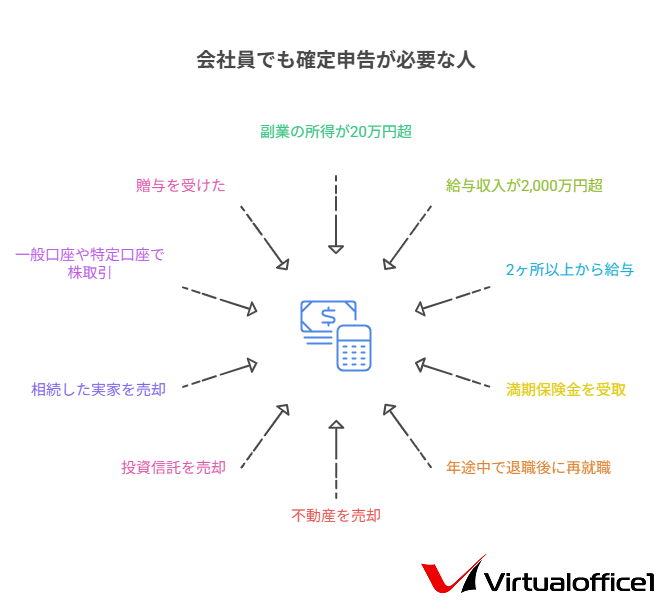

会社員でも確定申告が必要な人

会社員は勤務先で年末調整が行われるため、確定申告が必要ないと思っている人も少なくありません。しかし、以下の条件に当てはまる会社員は確定申告が必要です。

- 副業の所得が20万円超えた人

- 給与収入が2,000万円超の人

- 2ヶ所以上から給与をもらっている人

- 満期保険金を受け取った人

- 年の途中で退職して再就職していない人

- 不動産を売却した人

- 投資信託を売却した人

- 相続した実家を売却した人

- 一般口座や特定口座(源泉徴収なし)で株取引した人

- 贈与を受けた人

参考:No.1900 給与所得者で確定申告が必要な人|国税庁

会社員の人は、これらの条件に該当するかどうかを確認し、必要に応じて専門家のアドバイスを求めることをおすすめします。ここでは、会社員でも確定申告が必要な人について詳しく解説します。

副業の所得が20万円超えた人

会社員が副業で得た所得が年間20万円を超えた場合、確定申告が必要になります。この所得計算では、収入から経費を差し引いた金額が基準です。たとえば、商品の仕入れや販売に関わる費用、またはWebデザイナーでの資料購入費などが経費として計上されます。これらの経費をすべて差し引いた後の金額が20万円を超える場合には、確定申告が必要です。

講演やWebデザイナーなどで得た報酬に関しては、所得税が源泉徴収されている場合が多いため、確定申告を通じて過払い税金の還付を受ける可能性があります。

YouTuberやUber Eatsの配達員などの場合、年間の所得が20万円以下なら確定申告の必要はありません。しかし、20万円を超えると雑所得として確定申告を行う必要があります。専業で活動している場合は、年間所得が48万円以上だと個人事業主と見なされ、事業所得として確定申告が必要です。

給与収入が2,000万円超の人

会社員でも給与収入が2,000万円を超えた人は、年末調整の対象外です。確定申告を行い、所得税や復興特別所得税を確定する必要があります。

なお、給与収入が2,000万円を超えると、配偶者控除や配偶者特別控除、住宅ローン控除などのあらゆる控除は受けられません。

2ヶ所以上から給与をもらっている人

会社員でも2ヶ所以上から給与をもらっている人は、確定申告が必要です。

給与の収入金額が20万円を超える人は、勤務先で年末調整を受けられます。しかし、2ヶ所以上から給与をもらっている人は、年末調整で合算して所得税を計算できません。そのため、2ヶ所以上から給与をもらっている人は、確定申告を行うことで1年間の所得を正しく計算し、納税額を確定する必要があります。

たとえば以下のような状況では、確定申告が必要です。

- アルバイトを掛け持ちしていて、その年収が20万円を超える場合

- 複数の会社で役員を務めており、その給与収入が20万円を超える場合

- 副業で得た源泉徴収されない給与収入がある場合

ただし、本業の会社から得た給与以外の所得が年間20万円以下であれば、確定申告を行う必要はありません。

満期保険金を受け取った人

生命保険や損害保険の満期保険金、または中途解約による解約返戻金を受け取った場合、税金の課税対象です。これらは「一時所得」とみなされ、総収入から実際の支出と最大50万円の特別控除を差し引いて計算されます。

このように満期保険金や解約返戻金を受け取った際は、確定申告が必要です。申告を怠ると、加算税や延滞税などの追加料金がかかるリスクがあるので、注意しましょう。

また、生命保険金の受取方法によって税の計算方法が異なります。一括で受け取った場合は一時所得、年金形式で受け取った場合は雑所得です。これらの違いに注意し、計算方法や税金に関する疑問があれば、税務署へ相談しましょう。

なお、養老保険などの貯蓄型保険では、保険期間終了時に満期保険金が支払われることがあります。保険負担者と受取人が同一人物であれば、所得税の課税対象です。

満期保険金などの一時所得があった場合の算式は、以下になります。

一時所得があった場合の算式

一時所得の金額 = 満期保険金 – (支払保険料総額 – 剰余金) – 50万円(50万円に満たない場合にはその金額)

課税の対象となる金額 = 一時所得の金額 × 1/2

年の途中で退職し再就職していない人

年の途中で退職した場合、年末調整が難しくなります。年末調整の対象にならなかった場合は、以前の職場から受け取った源泉徴収票を基に、自分自身で前年の1月1日から12月31日までの収入の確定申告を行わなければなりません。

ただし、同年中に転職している場合は、新しい職場で年末調整が行われるため、個人での確定申告は不要です。自分が確定申告を行うべきか判断ができない場合は、最寄りの税務署へ相談しましょう。

タレントスクエアは、20代、30代に特化したスカウト型の転職サイトです。登録すると、20代・30代の方が挑戦しやすい高年収求人のスカウトを受け取ることができます。

不動産を売却した人

会社員であっても不動産を売却した際に、以下の計算により所得が発生する場合は、確定申告が必要です。

譲渡価額 – (取得費 + 譲渡費用) – 特別控除額(一定の場合) = 課税譲渡所得金額

引用元:土地や建物を売ったとき|国税庁

譲渡価額とは、土地や建物などの不動産の売却代金のことを指します。取得費とは、不動産を取得するために必要な費用、つまり購入代金などのことです。ただし、全額を控除することはできず、時間の経過とともに価値が下がる建物などは、減価償却額に相当する額を控除して取得費とします。

譲渡費用とは、売却に際して必要となる手数料などの費用のことです。特別控除は、土地や建物以外の譲渡に対しては50万円が定められていますが、土地や建物の譲渡に対しては別の特別控除が設けられています。

土地や建物の特別控除にはいくつかの種類がありますが、そのなかでもよく知られているのが、自宅を売却し譲渡益がある場合の特例です。特例を適用すると、所有期間に関係なく最大3,000万円を控除できます。特例を適用したい場合、所得が発生しなくても確定申告が必要です。

投資信託を売却した人

投資信託は、投資家が資金をファンドに預けることで、各商品のポートフォリオに基づいた分散投資を行える金融商品です。投資信託を売却した際の利益(譲渡益)には、所得税、住民税、復興特別所得税を合わせた20.315%の税金が課されます。

一般口座や源泉徴収なしの特定口座で取引を行い、投資信託の売却により譲渡益が発生した場合、確定申告が必要です。しかし源泉徴収ありの特定口座では、取引ごとに源泉徴収が行われます。また、NISA口座やつみたてNISA口座はもともと非課税なので、通常は確定申告の必要はありません。

参考:株式・配当・利子と税|国税庁

相続した家を売却した人

家を相続してから売却する際、一般的には売却価格から取得費や譲渡費用を引いた譲渡益に対して税金がかかります。そのため、売却によって利益が出た場合、または特例を受けたい場合は、自身で確定申告をしなければいけません。

相続した不動産の売却時にはいくつかの特例が適用できます。たとえば、相続人が相続した住宅を売却する際には、「空き家売却時の特別控除」が適用されることがあり、ここでは最大3,000万円の控除を受けることが可能です。また、「相続財産の取得費特例」を利用すると、相続による財産の取得費に相続税額を加算し、その分を売却時の利益から差し引くことができます。

これらの特例を活用する場合や、相続した家を売却し利益が発生した場合は、確定申告が必要です。特例を適用する際の確定申告は、適用条件や計算方法が複雑な場合が多いので、税理士などの専門家のアドバイスを受けましょう。

一般口座や特定口座(源泉徴収なし)で株取引した人

株取引に伴う税務処理は、取引口座の種類によって異なります。NISA口座での取引は上限額まで非課税なので、確定申告の必要はありません。同様に、特定口座(源泉徴収あり)での取引も、源泉徴収がされるため、一般的に確定申告は不要です。

しかし、一般口座や特定口座(源泉徴収なし)を使用している場合、確定申告が必要になります。配当金を受け取った場合、特定口座(源泉徴収あり)であっても申告不要制度を選んでいない場合は確定申告が必要です。

配当所得には総合課税または申告分離課税を選ぶ必要があります。株式投資による利益は税務上の取り扱いが複雑で、特に複数の口座を使い分けている場合、各口座の性質を理解し、正確に確定申告を行いましょう。

参考:No.1476 特定口座制度|国税庁

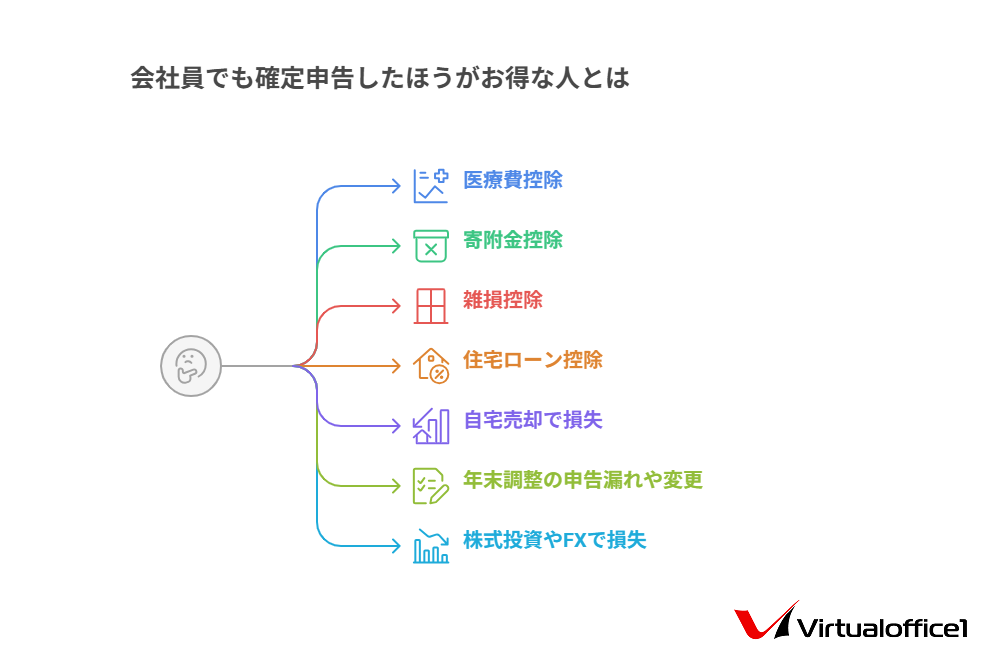

会社員でも確定申告したほうがお得な人とは

通常会社員は、毎月給料から所得税が源泉徴収され、会社が年末に年末調整を行うことで、所得税の納税手続きは完了です。しかし、会社員でも確定申告をしたほうがお得な人がいます。

以下の内容に該当する場合、確定申告を行うことで、さまざまな控除を受けられたり、払い過ぎた税金が還付される可能性がありますので、ぜひ参考にしてください。

10万円以上の医療費がかかった人(医療費控除)

医療費控除は、年末調整では適用できない所得控除のひとつです。これは、納税者自身やその扶養家族が支払った医療費が特定の金額を超えた場合に利用できます。

具体的には、支払った医療費から保険金等の補填を引いた額が10万円(総所得が200万円未満の場合は総所得の5%)を超えたとき、確定申告を通じて最大200万円までの医療費控除を受けることが可能です。

- 総所得金額等200万円以上の人

「実際に支払った医療費合計額」-「保険金などで補てん金額」-「10万円」(最高200万円) - 総所得金額等200万円未満の人

「総所得金額×5%」

参考:No.1120 医療費を支払ったとき(医療費控除)|国税庁 (nta.go.jp)

ふるさと納税や寄付を行った人(寄附金控除)

個人が公的な団体や指定された非営利団体へ寄附する際に受けられるのが、寄附金控除です。この控除を受けるには確定申告が必要で、その計算方法は「寄附した金額」か「総所得金額等の40%」のどちらか低いほうから2,000円を引いた額です。

また、政党や特定の非営利団体への寄附は、税金から直接差し引かれる税額控除としての扱いも選べ、寄附額から2,000円を引いた額の30〜40%が税金から控除されます。

ふるさと納税に関しては特例があり、寄附先が5自治体以下の場合、ワンストップ特例制度により確定申告の手続きが不要です。ただし、この特例を利用するには、各寄附の都度、必要な申請書を提出する必要があります。

寄附金控除の適用を受けるには、寄附金全額が必ずしも還付されるわけではなく、個人の所得額や寄附金額によって限度額がありますので注意が必要です。また、専業主婦のように所得税や住民税を納めていない人は、寄附金控除の対象とならず、税制上のメリットを受けることはできません。

寄附金控除については、確定申告の際に適切に申告することで、所得税や住民税の還付を受けられます。しかし、寄附先や寄附額によっては、還付される金額に上限があるため、自分の所得や寄附の状況をよく理解しておくことが大切です。

参考:No.1150 一定の寄附金を支払ったとき(寄附金控除)|国税庁 (nta.go.jp)

災害や盗難にあった人(雑損控除)

災害や盗難で受けた損害に関して、税金の控除を受けるためには確定申告が必要です。雑損控除という制度を利用することで、災害や盗難による損失額から保険金などの補償を差し引いた額を所得控除として計上できます。本控除を適用する際には、以下のどちらか高い額が適用されます。

- (損害金額+災害等関連支出の金額-保険金等の額)-(総所得金額等)×10%

- (災害関連支出の金額-保険金等の額)-5万円

引用元:No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)|国税庁

災害に遭遇した際には、災害減免法を利用する方法もあり、合計所得が1,000万円以下の場合、所得税の一部または全部が免除される可能性があります。具体的には、所得が500万円以下であれば所得税の全額免除が可能です。

これらの制度を適用する際には、雑損控除と災害減免法のどちらが税金の節約になるかを見極め、有利なほうを選択することが重要です。注意点として、これらの控除は同時に適用することはできません。

初年の住宅ローン控除の申告をする

マイホームを購入する際に住宅ローンを利用した場合、一定の条件を満たすと「住宅借入金等特別控除(住宅ローン控除)」という税額控除が適用されます。この控除を受けるためには、初年度に確定申告を行う必要があり、翌年以降は年末調整によって手続きをします。

ただし住宅ローン控除を受けるためには、一定の居住要件を満たす必要があります。詳しくは以下をご参考ください。

参考:住宅ローン控除を受ける方へ|令和5年分 確定申告特集

自宅を売却して損失が出た

マイホームの売却による損失には、損益通算という制度が適用される場合があり、マイホームの売却による損失を他の所得(たとえば給与所得)と相殺できる制度です。この制度は一定の条件を満たす必要があり、売却損が適用される場合には制限があります。

具体的な要件は、以下のとおりです。

- 売却した住宅の所有期間が5年を超えている

- 売却時点で償還期間10年以上の住宅ローンの残債があること

- 譲渡価格が住宅ローン残債を下回っていること

- 住宅を売却した相手が親族以外であること

これらの条件を満たす場合、住宅ローンの残債と住宅の譲渡価格の差額に関して税金の控除を受けることが可能です。確定申告の際には、必要な書類を整えて申告する必要があります。

参考:No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき|国税庁

年末調整の申告もれや変更

年末調整で適切な控除を受けられなかった場合、確定申告を利用して適切に対処できます。「年末調整済の源泉徴収票」を用意し、確定申告時に提出しましょう。

なお、確定申告の期限後に適用漏れに気づいた場合でも、還付申告という手続きを利用すれば最長5年間確定申告書を提出できます。この還付申告は、確定申告とは異なる手続きであり、特定の条件のもとで行われます。

参考:No.2030 還付申告|国税庁

株式投資やFXで損失が出た

株式投資やFXで損失が出た場合、確定申告によって損益通算できる可能性があります。

上場株式等の譲渡による損失は、別の上場株式等の譲渡益や配当所得との損益通算が可能です。また、その年度で相殺しきれなかった損失は、翌年以降3年間繰り越せます。この損失額を繰り越すことを、繰越控除といいます。一般株式等(非上場株式等)の場合は、上場株式等と同じで損益通算ができるものの、繰越控除ができません。

参考:No.1521 外国為替証拠金取引(FX)の課税関係|国税庁

会社員が計上できる経費は?

「自分の通勤費や研修費は経費にできるのかな?」というように、日々の仕事に関連した多くの費用が、実は税金控除の対象になることがあります。

ここでは、会社員が計上できる経費について詳しく解説し、どのような経費が税金控除の対象になるのかを解説します。

通勤費

通勤費とは、職場への通勤に必要な交通費のことを指します。公共交通機関を利用した際の費用、たとえば電車やバスの定期券代金などが含まれます。

自家用車での通勤を行っている場合、その燃料代や高速道路料金も通勤費として認められることがあります。ただし、グリーン車や特急券の追加料金など、通常の通勤を超える部分は、通勤費には含まれません。

特急列車の追加料金に関しては、給与所得者が通常使用しているルートであると証明された場合に限り、通勤費に含めることが可能です。しかし、会社から通勤費として支給されている金額は、これに含まれません。通勤費は職場までの移動にかかる実際の費用をカバーするものであり、通勤に必要な基本的な実費のみが対象です。

参考:No.2582 電車・バス通勤者の通勤手当|国税庁

参考:給与所得者の 特定支出 控除について|国税庁

帰宅旅費

勤務地から遠方の自宅に帰る際の旅費も、特定の条件のもとで経費として認められることがあります。特に、単身赴任者などの場合、経済的かつ常識的な方法での移動費用は、特定支出として扱われます。ここで重要なのは、使用する交通機関やルートが最も常識的であることです。しかし、すべての帰宅旅費が認められるわけではありません。

たとえば、1ヶ月に4往復を超える帰宅旅費や、高額なグリーン車やファーストクラスの利用にかかる費用は、通常の特定支出の対象外です。したがって、これらの高額なオプションを選択する場合、その追加費用は自己負担となります。

このように帰宅旅費は、経済的かつ常識的な範囲内でのみ特定支出として認められます。単身赴任などで自宅に頻繁に帰る場合には、この点に注意しましょう。

参考:給与所得者の 特定支出 控除について|国税庁

転居費

転勤による転居が発生した場合、転居に必要な諸経費が特定支出として扱われることがあります。これには、転居先への移動費用、宿泊代、家財道具の輸送費などが含まれ、転任の日から数えて1年以内に発生したものが対象です。

具体的には、転勤に伴って自己負担した運賃や宿泊費、家具や家電の移動にかかる費用が、特定支出の対象となります。これらの支出は、通常転居に伴う必要経費として認められるものです。さらに、家具などの梱包に必要な材料や輸送に伴う損害保険料も、転居費として含まれることがあります。

ただし、転居をする際に発生するすべての費用が特定支出として認められるわけではありません。たとえば、転居による壁の塗り替えや畳替えのため費用は、通常、特定支出には含まれません。

参考:特定支出控除が受けられる場合 |国税庁

研修費

仕事に直接必要なスキルや知識の習得に関連する研修にかかる費用は、特定の条件のもと、特定支出として扱われることがあります。この場合の研修とは、仕事に直接必要な知識や技術の向上を目的とした、外部の講師による教育プログラムを指します。

これらの研修には、社内研修は含まれず、主に外部で開催されるセミナーや実務研修などが対象です。たとえば、外部機関が開催する研修に参加する際の交通費や参加費などが、特定支出として認められる可能性があります。

多くの企業では研修費用を会社が負担しますが、個人が独自に参加する研修の費用を支払う場合には、特定支出にできます。ただし、このような研修にかかる費用を特定支出として申請するためには、会社による証明が必要です。資格取得のための研修は、別途資格取得費として扱われるため、研修費には含まれません。

資格取得費

職務に直接必要な資格取得にかかる支出は、特定の条件を満たす場合、特定支出として認められることがあります。この資格取得費には、仕事上必要な資格、たとえば自動車免許や簿記資格などの取得費用が含まれます。

特に、専門学校などでの資格の取得に関する講義を受講し、それに関連する費用(入学金を除く)が発生した場合も対象です。法的に特定の職業を行うために必要な資格、たとえば弁護士や税理士、医師などの資格取得費用も資格取得費に含まれます。

職務上の旅費

会社員が仕事のために遠方への出張が必要になった場合、それに伴う一定の費用は「特定支出」として認められることがあります。会社が認めた、もっとも経済的かつ常識的な方法での移動にかかった費用が含まれます。

主に認められる費用は、以下のとおりです。

- 交通機関による移動費(電車、バス、タクシーなどの運賃)

- 自動車を使用した場合のガソリン代や高速道路の通行料

- 出張中の自動車故障に対する修理費

職務上の旅費は、会社が設定した「もっとも経済的かつ常識的な移動ルート」であることが条件です。全額が会社により負担された場合は特定支出の対象外となりますが、一律の出張費を超える部分に関しては、特定支出を申請できます。

勤務必要経費①:図書費

職業上に必要な図書費に関して、特定の支出として認められる範囲には一定の制限があります。具体的には、業務に必要な専門書籍や関連する定期刊行物、専門誌などがこれに該当します。しかし、仕事の直接的な必要性がない自己啓発書などは含まれません。

図書費のほかに、勤務に直接関連する衣服費や交際費も勤務必要経費として扱われます。これらの支出はほかの特定支出と異なり、65万円という上限があるため、この額を超える支出は特定支出としての適用対象外となるので注意が必要です。

勤務必要経費②:衣服費

勤務先で制服の着用が決められている場合、それに伴う衣服の購入費用が経費として認められることがあります。たとえば、制服や作業服といった特定の職種に必要な服装の購入費や、一般的なビジネスで必要とされるスーツの購入費も含まれます。

参考:No.1415 給与所得者の特定支出控除|国税庁

勤務必要経費③:交際費等

会社員は、業務上必要な接待や慰安、供応、贈答のために要した費用を、一定の条件のもとで交際費として計上できます。重要なのは、これらの支出が取引の円滑かつ維持を目的としていることです。

具体的には、顧客との食事会や取引先へのギフト、ビジネスの関係者との会議などで発生した費用が当てはまります。しかし、職場内の同僚との懇親会や、同僚の個人的な祝いごとにかかる費用は、交際費には含まれません。交際費の特定支出として認められるためには、以下の条件を満たす必要があります。

- 接待などの相手方が取引先や仕入先などのビジネス関係者であること

- 支出がビジネス関係の円滑化を目的としていること

- 経費として認められる行動は接待、贈答などビジネス上の慣習に基づくものであること

確定申告をすると会社に副業がバレる?

副業をしている会社員が注意すべき点は、住民税の扱いです。副業からの収入がある場合、確定申告を行うと、その収入が本業の給与と合わせて住民税の税額が変わります。通常、企業は従業員の住民税を給与から天引きする特別徴収で納税していますが、副業による所得が加わると住民税が増加し、会社がこの変化に気づき、バレる可能性があります。

副業で発生した収入が事業所得として扱われる場合、その事業で赤字を出していれば、赤字分が給与所得から控除され、結果的に住民税が減額されることもありますが、住民税の額が予想外に低くなることで、会社側が副業をしていることに気づくリスクがあるでしょう。これらの状況を避けるためには、副業をしている会社員は住民税を自分で直接納付する「普通徴収」を選ぶのが賢明です。

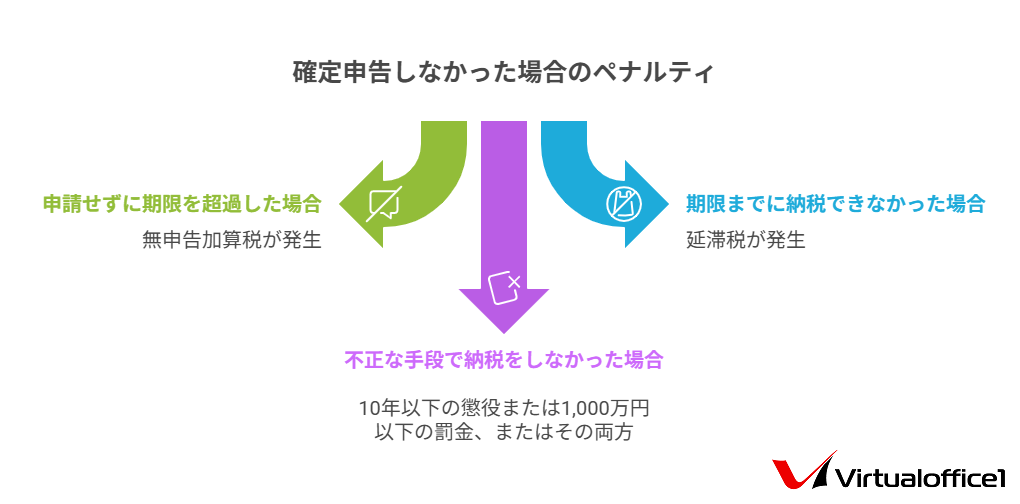

確定申告しなかった場合のペナルティ

確定申告を怠った場合に発生するペナルティは、多くの人にとって気になる問題です。ここでは、確定申告しなかった場合のペナルティについて詳しく解説します。

申請せずに期限を超過した場合

法律で定められた期限までに確定申告を提出しなかった場合には、納税者には追加の支払いが課されます。これは「無申告加算税」と呼ばれ、納税者が納めるべき税金に対して追加料金が発生する制度です。

その計算は、納付すべき税額に基づいて行われ、50万円以下の部分には15%、50万円を超える金額には20%の加算税率が適用されます。税務調査が行われる前に自己申告を行うと、この加算税は5%に軽減される可能性があります。

無申告加算税は、税金の期限内の納付を促すための制度であり、法律で定められた期日を守ることが重要です。期限内に申告を行わなかった場合は無申告加算税が適用されるので、納税者は期限を厳守しましょう。

参考:No.2024 確定申告を忘れたとき|国税庁

期限までに納税できなかった場合

税金の納付が法律で定められた期日内にしなかった場合、納税者は追加の支払いが課されます。これは「延滞税」と呼ばれ、未納税金に対して課せられる追加料金です。延滞税は、法定納期限の翌日から実際に納税が完了する日までの期間に対して計算されます。この期間が長ければ長いほど、納税者に課せられる延滞税の額が大きくなります。

所得税の納付期限は、確定申告の申告期限と同じです。期限までに申告が完了していない場合、自動的に納税期限も過ぎてしまいます。この場合、本来納めるべき税額に加えて、延滞している日数分の延滞税が加算されます。

確定申告は行っても、納税方法として振替納税を選んでおきながら口座残高不足で納税が完了しない場合も延滞税が発生します。納税者は納税方法の選択や口座残高にも注意が必要です。

参考:No.9205 延滞税について|国税庁

不正な手段で納税をしなかった場合

税法に違反し故意に納税を免れるのは、「脱税」として厳しく罰せられる行為です。この違反行為は、申告書の虚偽記載や帳簿の改ざんなど、不正な手段を用いて行われることが多く、その結果として重大な法的なペナルティが科せられます。

脱税行為は、税金を納める義務を故意に回避するものであり、「10年以下の懲役または1,000万円以下の罰金(脱税額が1,000万円を上回る場合には脱税相当額以下)の罰金、またはその併科」に処される可能性があります。

税金の正しい納付は、会社員にとっても社会的な責任です。故意の脱税行為は重大な法的な結果を招きます。したがって、正確な申告と税金の納付が非常に重要であることを忘れてはいけません。

参考:査察調査我が国は納税者自身による適正な申告と納付|国税庁

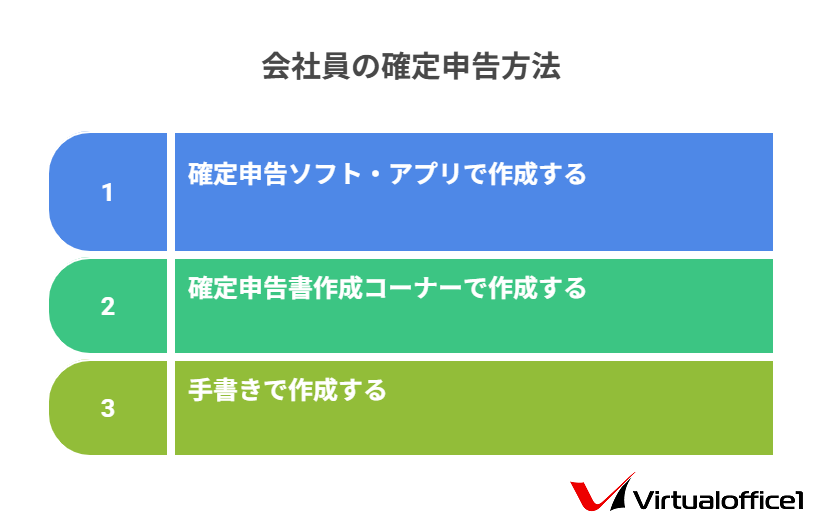

会社員の確定申告方法

確定申告のシーズンが到来すると、多くの会社員が「自分に確定申告が必要なのか?」「もし必要なら、どのように進めればいいのか?」という疑問を抱えます。特に副業をしている人や医療費控除を利用したい人にとっては、さらに切実です。

ここでは、会社員の確定申告方法をわかりやすく解説します。

確定申告ソフト・確定申告アプリで作成する

確定申告の手間を簡略化し、申告者にわかりやすいツールとして、確定申告ソフトやアプリは特に役立ちます。申告者は、専門的な会計知識がなくても、入力画面に指示された情報を入力するだけで、自動的に申告書が完成します。特に副業を持つ会社員にとって便利で、時間を節約し、申告ミスを最小限に抑えることが可能です。

確定申告ソフトやアプリは、税務専門家が開発した高度なプログラムを採用しています。それにより、申告者は複雑な計算や文書作成を行う必要がなく、税額の正確な計算や、返還金額のチェックなど、申告に関するあらゆる面で役に立ちます。

初めて確定申告を行う人や、簡単に申告を完了させたい人にとって、これらのソフトやアプリは非常に便利です。

確定申告書作成コーナーで作成する

国税庁の公式Webサイト上の「確定申告書等作成コーナー」は、確定申告に必要な書類を簡単に作成できるツールです。このオンラインサービスは、国が運営しているため信頼性が高く、特に自営業者の方に幅広く利用されています。

「確定申告書作成コーナー」を利用するメリットは、国の公式サイトで安全性と信頼性が高いことです。簡単な指示に従って入力することで、確定申告書が作成でき、自動的に税額計算も行われます。しかし、「確定申告書作成コーナー」は操作画面の使いやすさで一般の企業製のソフトと比べると見劣りするため、初心者には少し使いにくいかもしれません。

「確定申告書作成コーナー」は、複雑な収支計算がなく、経費が少ない人に特に適しています。作成した申告書は印刷して税務署に持参することも、インターネット経由でe-Taxを利用して送信することも可能です。ただし、e-Taxでの申告には事前にいくつかの準備が必要になります。

参考:確定申告書等作成コーナー|国税庁

手書きで作成する

手書きで確定申告書を作成する方法は、昔ながらの方法ですが、特定の状況においては非常に便利です。手書きの申告書は、税務署の公式サイトからダウンロードでき、また税務署や確定申告相談会場でもらうことができます。

初心者の人は、手書きの際には確定申告書の記入例や説明書を確認すると良いでしょう。手書きでの申告は、入力ミスや計算ミスをするリスクが伴いますが、以下のようなメリットがあります。

手書き申告のメリット

- 税務署で直接相談しながら申告書を作成できる

- 手間はかかるが、申告作業を通じて確定申告の理解を深められる

- パソコン操作が苦手な人や、税務署と直接確認しながら進めたい人に適している

しかし、国税庁はe-Taxによる電子申告を推奨しており、多忙な会社員にとっては、確定申告アプリやWeb上の作成ツールがより時間の節約になります。もし申告内容について不明点があれば、税務署での直接相談や電話相談を利用しましょう。

参考:国税に関するご相談について|国税庁

確定申告の詳しいやり方について知りたい方はこちら▼

会社員による確定申告に関するよくある質問

会社員でも確定申告を行うことで、税金を適正化し、節税することが可能です。ここでは会社員による確定申告に関するよくある質問について紹介します。

会社員の確定申告は青色申告?

会社員の確定申告は、通常は白色申告が一般的ですが、副業などで給与以外の収入がある場合には青色申告も選択可能です。青色申告は、複式簿記の知識が必要ですが、最大65万円の特別控除などの税法上の優遇措置が受けられます。

還付金はいつ振り込まれる?

確定申告の還付金は、申告方法や申告したタイミングにより、還付金の振り込みまでにかかる時間は異なります。

一般的に、書類で申告した場合は、税務署に持参した場合でも郵送した場合でも、振り込みはおおよそ1〜2ヶ月後になり、e-Taxで電子申告した場合は、書類で申告した場合より早めに還付され、通常、約3週間ほどで振り込みが完了します。

参考:【税金の還付】|国税庁

まとめ

一般的に会社員は、勤務先の年末調整により所得税の精算が行われるので、確定申告の必要性を感じないことが多いでしょう。しかし、特定の状況では確定申告が必要となり、それにより税金が戻ってくる可能性もあります。

たとえば、副業としての収入が年間20万円を超える場合、給与所得が2,000万円を超える場合、複数の勤務先からの給与がある場合、また株取引や不動産の売却などから利益が生じた場合などが該当します。

確定申告を行う方法は、確定申告ソフトやアプリの利用や税務署の確定申告書作成コーナーでのサポートを受ける方法、また手書きによる申告などさまざまです。これらの方法はそれぞれ特徴があり、利用者の状況や好みに応じて選択できます。

確定申告を行うことで税金が戻ってくる場合もあるため、自身の状況を理解し、適切に申告することが重要です。確定申告が不安な場合は、税理士に相談しましょう。