バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室

税理士 高橋 善也

税理士司法書士総合事務所タクミパートナーズ代表

公認会計士 / 税理士/ 司法書士

大手監査法人、大手税理士法人等を経て独立。法人向け業務では、スタートアップからの依頼が多い。また個人向け業務では、富裕層に対する節税スキームの提案・実行、相続対策、家族信託、資産管理会社の活用等を多数手掛けている。士業としての実務経験が20年以上あるため、関与した案件は正確には数えきれない。

-

バーチャルオフィスの利用料金を仕訳する際、何の勘定科目を用いれば良いですか?

-

バーチャルオフィスの費用は、経費に計上できます。勘定科目は「支払手数料」が一般的です。ただし、「この勘定科目を使わなければならない」という明確なルールはありません。自社で一度設定した科目を継続して使用することが大切です。

バーチャルオフィスで毎月かかる利用料金。経費計上する際は、一般的に「支払手数料」という勘定科目を使用します。

正しい経費処理は、適切な財務管理につながるため、しっかりと押さえておきたいところです。

本記事では、バーチャルオフィスの費用が経費計上できる理由から、使用する勘定科目まで詳しく解説します。バーチャルオフィスの勘定科目が何になるのか悩んでいる方は、ぜひ参考にしてくださいね。

バーチャルオフィスの費用が経費計上できる理由

何かしらの費用が経費として認められる基準は、事業をするうえで必要な支払いかどうかです。事業に使用する目的でバーチャルオフィスを契約するのであれば、経費として扱えます。

したがって、バーチャルオフィスのオプションサービスも経費計上が可能です。郵便物の転送サービスや会議室の貸し出しサービスなど、利用したオプションはあわせて経費にしましょう。

バーチャルオフィス利用料の勘定科目は「支払手数料」が一般的

バーチャルオフィスの利用料は「地代家賃」ではなく、「支払手数料」として計上するのが一般的です。

「支払手数料」とは、事業を営むうえで生じた手数料や手間賃のことを指します。代表例は、銀行の振込手数料や事務手数料などです。

一般的にオフィス代は「地代家賃」として計上されますが、バーチャルオフィスの場合は異なります。通常のオフィスでは、実際の土地や建物を借りる契約を結びますが、バーチャルオフィスでは物理的なスペースを借りているわけではありません。

たとえば、バーチャルオフィス代が月額1,000円(税込)かかっている場合、以下のような仕訳を行います。

| 借方 | 貸方 | |||

| バーチャルオフィス代 | 支払手数料 | 1,000円 | 普通預金 | 1,000円 |

なお、不定期に発生する費用であれば「雑費」としての計上も可能です。ただし、バーチャルオフィスの利用料は定期的に発生するので「支払手数料」が妥当と言えます。

バーチャルオフィス利用時に使用する勘定科目・仕訳方法まとめ

バーチャルオフィス利用時の費目は、大きく初期費用とオプション費用に大きく分けられます。それぞれの勘定科目と仕訳方法について詳しく解説していきます。

初期費用(入会金・保証金など)

バーチャルオフィスの契約時に発生する初期費用の勘定科目は、以下のとおりです。

| 勘定科目 | 概要 |

| 支払手数料 | バーチャルオフィス利用料や事務手数料が該当します。 |

| 諸会費 | 商工会議所や自治会などに支払う会費。バーチャルオフィスの入会金が該当します。 |

| 差入保証金 | 取引や賃貸借などの契約履行を担保するために、債権者にあらかじめ差し入れるお金。契約の履行に問題がなければ、終了時に全額返還されます。バーチャルオフィスに入会する際の保証金が該当します。 |

| 前払費用 | 将来受けるサービスの対価を事前に支払った額。デポジットが該当します。 |

これらの勘定科目を適切に使用すると、バーチャルオフィスの初期費用を正確に会計処理できます。特に、前払費用は期間按分して費用計上する必要があるため、注意が必要です。

バーチャルオフィスの契約内容によっては、勘定科目の使用方法が異なる場合があるため、税理士や会計専門家に相談することをおすすめします。

初期費用の仕訳方法

バーチャルオフィスの初期費用について、具体的な仕訳方法を見ていきましょう。

以下の料金を普通預金口座で支払った場合の仕訳例です。

- 入会金:5,000円

- 保証金:5,000円

- 利用料:10,560円(年額払い)

| 借方 | 貸方 | |||

| 入会金 | 諸会費 | 5,000円 | 普通預金 | 5,000円 |

| 保証金 | 差入保証金 | 5,000円 | 普通預金 | 5,000円 |

| バーチャルオフィス利用料 | 支払手数料 | 10,560円 | 普通預金 | 10,560円 |

バーチャルオフィス利用料は通常、毎月発生する費用ですが、初期費用の一部として扱っています。その理由は、多くのバーチャルオフィスサービスが初回契約時に一括で請求するからです。そのため、「支払手数料」として当月の経費に計上し、次回更新時以降は同様の仕訳をすることをおすすめします。

オプション費用(郵便物転送・会議室など)

バーチャルオフィスの月額料金は「支払手数料」として仕訳し、オプションサービスはほかの勘定科目で仕訳できます。細かく勘定科目を仕訳したい場合は、以下を参考にしてくださいね。

- 郵便物転送サービス

→支払手数料または通信費 - 会議室利用

→会議費 - 電話秘書代行・記帳代行など

→外注費 - 貸しロッカー料

→保管料

しかし、バーチャルオフィスの明細を確認するために、毎月請求書や領収書を発行してもらうのは手間になります。まとめて「支払手数料」として処理してしまう方法がおすすめです。

オプション費用の仕訳方法

ここでは、バーチャルオフィスのオプション費用の具体的な仕訳方法について解説します。

一例として、下記の料金を普通預金口座で支払った場合の仕訳例を確認しましょう。

- 郵便物転送サービス:2,200円

- 会議室利用:1,500円(1時間利用分)

- 電話秘書代行:3,000円

| 借方 | 貸方 | |||

| 郵便物転送サービス | 支払手数料または通信費 | 2,200円 | 普通預金 | 2,200円 |

| 会議室利用 ※1時間利用 | 会議費 | 1,500円 | 普通預金 | 1,500円 |

| 秘書代行 | 外注費 | 3,000円 | 普通預金 | 3,000円 |

バーチャルオフィスのオプションサービスを経費計上する際は、その性質に応じて適切な勘定科目を選択します。先ほどお伝えしたとおり、すべてのオプション費用をまとめて「支払手数料」として処理することも実務上は可能です。この方法を選択する場合は、毎月同じ勘定科目で処理し、一貫性を保てます。

勘定科目を使用する際のポイント

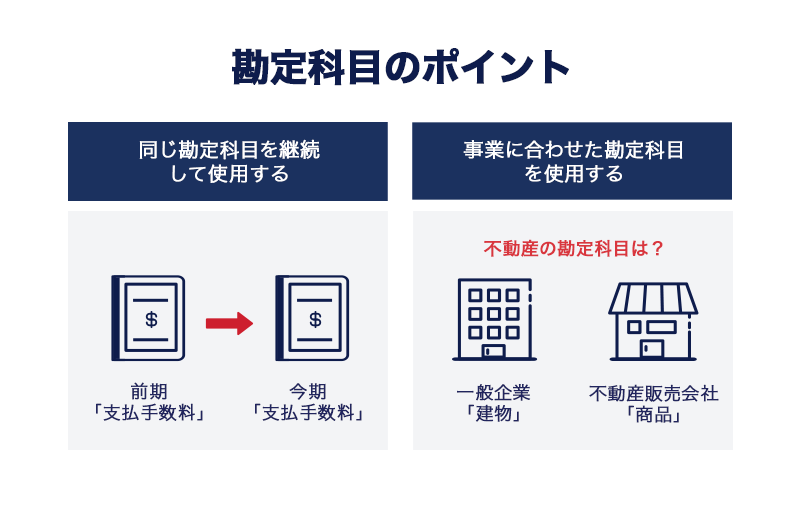

バーチャルオフィスの勘定科目についてお伝えしましたが、実は勘定科目の名称の決め方に明確なルールはありません。勘定科目に迷ったときは、以下のポイントを押さえて決めましょう。

1.同じ勘定科目を継続して使用する

すべての企業や個人事業主の会計の基準に、「継続性の原則」があります。記帳に一貫性を持たせるため、一度決めた勘定科目は可能な限り継続して使用するようにしましょう。

勘定科目に迷った場合は、一度前回に同じ取引がないかチェックしてから勘定科目を決めることをおすすめします。

【ピックアップ】補助科目について

勘定科目では、さらに細かく分類できる「補助科目」を設定することが可能です。勘定科目の内訳を詳しく管理できるため、多くの事業者が利用しています。

たとえば、「支払手数料」の補助科目として、「バーチャルオフィス費用」や「会議室利用料」、「転送料」といった勘定科目を使用することが可能です。 補助科目を利用することで比較可能性が高まり、分析に役立つと同時に、業務改善の機会を得られるでしょう。

2.事業に合わせた勘定科目を使用する

勘定科目の名称は、事業に合わせたものがおすすめです。会社にとって重要な勘定科目を分類して処理すれば、帳簿が見やすくなります。

たとえば、一般的な会社にとって不動産は「建物」などの勘定科目で処理しますが、不動産販売会社の場合は「商品」という勘定科目で処理します。不動産だから「建物」とほかの事業者に合わせて勘定科目を決めてしまうのではなく、自身の事業に合わせた勘定科目を設定しましょう。

バーチャルオフィスの経費計上・勘定科目でよくある質問

最後に、バーチャルオフィスの経費や勘定科目に関する、よくある質問を紹介します。賃貸オフィスの勘定科目についても解説しているので、ぜひ参考にしてください。

仕事場が自宅でもバーチャルオフィスの費用を経費にできる?

仕事場が自宅であっても、バーチャルオフィスは経費にできます。このような場合、自宅の家賃は按分して申告し、バーチャルオフィスは勘定科目「支払手数料」として、両方経費にすることが可能です。

なお、家賃の勘定科目は「地代家賃」です。地代家賃を経費として計上する場合は、使用面積に応じて按分しましょう。家賃の全額を経費として申告してしまうと、不適切な処理として指摘され、追徴課税の処分になる可能性があります。

バーチャルオフィス利用料は課税対象?

バーチャルオフィス利用料は、消費税の課税対象です。国税庁の情報によると、土地と住宅の貸し付けは非課税取引に該当します。しかし、バーチャルオフィスの住所貸しは、土地または住宅の貸付ではないため、非課税取引とはならず、消費税が課税されます。

開業届にバーチャルオフィスの住所を書いていないけど大丈夫?

個人事業主の場合、開業届を出したあとにバーチャルオフィスを契約したというケースもあるでしょう。開業届の時点でバーチャルオフィスの住所を記載していなくても、バーチャルオフィスは事業に必要なコストです。経費として申告しても問題ありません。

賃貸オフィスの使用料に関する勘定科目は?

賃貸オフィスの場合、勘定科目は「地代家賃」が一般的です。

ただし前述したとおり、勘定科目に明確な決まりはありません。自分にとってわかりやすい勘定科目にし、同じ名目を継続して使用するようにしましょう。

まとめ

バーチャルオフィスの利用料金は事業に必要なコストのため、経費にできます。勘定科目は「支払手数料」が一般的です。

しかし、勘定科目の名称には明確なルールが定められているわけではありません。重要なポイントは、同じ勘定科目を継続して使用すること、そして事業に合わせた勘定科目を使用することです。

バーチャルオフィスの経費や勘定科目で悩んだ場合は、ぜひ本記事を参考にしてくださいね。