バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室

税理士 伴 洋太郎

BANZAI税理士事務所 代表

税理士/1級ファイナンシャルプランニング技能士

大学卒業後、一般企業や税理士事務所での勤務を経て税理士試験に合格し、2018年にBANZAI税理士事務所を開業。個人事業主や中小法人、給与所得者や相続人を対象とした業務の経験が豊富で、スモールビジネスの立ち上げや個人事業の法人化に数多く携わっている。

BANZAI税理士事務所:https://ban-tax.com/

-

バーチャルオフィスを利用した場合の納税地はどこになりますか?

-

バーチャルオフィスを利用した場合の納税地は、個人事業主のケースと法人のケースで異なります。

個人事業主のケースは「住所地」「居所地」「事業所等」のいずれか、法人のケースは原則「本店所在地」です。ただし、管轄の税務署によって判断が異なる場合があるので、事前に問い合わせましょう。

バーチャルオフィスは、仮想のオフィスを借りられるサービスです。近年、バーチャルオフィスの住所をさまざまなシーンで利用する方は増えつつあります。

しかし、「バーチャルオフィスを利用している場合、納税地はどこになるの?」と疑問に思う方は多いのではないでしょうか。今回は、バーチャルオフィスを利用したときの納税地をケース別に解説します。

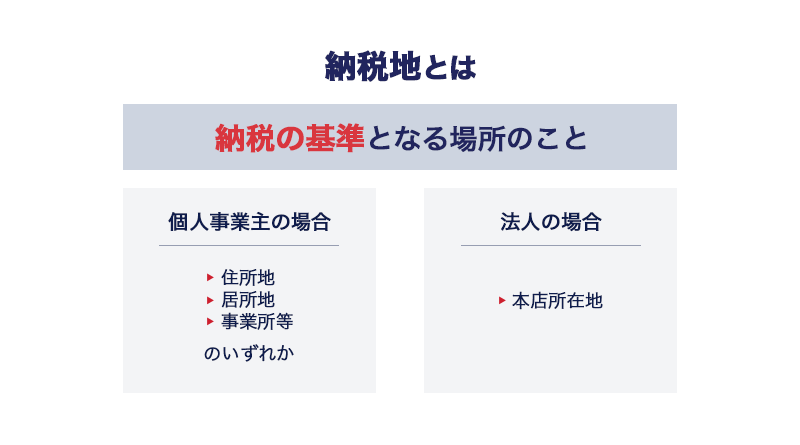

そもそも納税地とは?

はじめに、納税地の定義について把握しておきましょう。納税地とは、納税の基準となる場所のことです。確定申告をする際は、納税地を管轄する税務署に書類を提出します。

税務署の管轄エリアは、市区町村ごとに区分けされるため、たとえ同じ都道府県内でも所轄の税務署が異なるケースがあります。なお、厳密にいうと、「納税地」という言葉は、所得税や法人税、消費税などの国税を納める場所を指します。

たとえば、住民税や事業税、固定資産税などの地方税は、税法上「納税地」という言葉を使用しないため注意が必要です。

バーチャルオフィス利用時の納税地は?(個人事業・法人別)

バーチャルオフィスを利用して開業届や法人設立届出書を提出する場合、納税地をどこにしたら良いのか迷ってしまいますよね。以下では、個人事業主と法人のケースに分けて、納税地について詳しく解説します。

個人事業主:「住所地」「居所地」「事業所等」のいずれか

個人事業主が開業する場合、納税地は原則「住所地」です。現在お住まいの住所を納税地にしても問題ない場合は、住所地を選びましょう。海外に住んでいて日本に住所がない場合は、「居所地(住所ほどではないが継続して居住している住所)」を選択してもかまいません。

しかし、賃貸マンションにお住まい等の理由で自宅を事務所として利用できず、納税地の場所に悩んでいる方は多いのではないでしょうか。このような場合、納税地にバーチャルオフィスの住所を利用することが認められています。バーチャルオフィスの住所は「事業所等」にあたり、レンタルオフィスやシェアオフィスを利用することも可能です。

ご自身の状況に合わせて、納税地に「住所地」「居所地」「事業所等」のいずれかを記載しましょう。

住所地・居所地・事業所等のまとめ

「住所地」

生活の本拠となっている場所

本拠かどうかは客観的事実により判定される

「居所地」

住所地ほど密接ではないが、相当期間継続して居住している場所

「事業所等」

住所地・居所地以外の場所

事業所の所在地を納税地にできる

法人:原則「本店所在地」

法人の場合、納税地は原則「本店所在地」です。

法人登記をして会社を設立する際、法人設立届出書を本店所在地を管轄する税務署に提出します。

法人税法16条において「内国法人の法人税の納税地は、その本店又は主たる事務所の所在地とする。」と規定されています。この条文によって、非営利法人以外の法人は登記簿上の本店所在地を納税地としなければなりません。

ただし、本店を納税地とすることが不適当であると管轄の税務署によって判断される場合には、主たる事務所の所在地が納税地に指定されることもありえます。つまり税務署が指定する場合以外は、本店所在地が納税地となります。

事前にご自身の管轄税務署に問い合わせる方法が確実でしょう。

バーチャルオフィス利用時の納税地の選択基準

前述のとおり、個人事業主・法人ともにバーチャルオフィスを利用した場合は、納税地を選択できる可能性があります。ここでは、バーチャルオフィス利用時の納税地の選択基準をそれぞれ解説します。

個人事業主の場合

個人事業主の場合、自宅などの実質的な仕事場所を納税地にすることで、管轄の税務署へ直接出向くのが楽になるメリットがあります。

とくに、対面で税金の相談をしたいとお考えの方は、非常に便利です。

ただし、以下のようにお考えの方は、バーチャルオフィスを納税地にするのがおすすめです。

- 引っ越しが多く、そのたびに納税地を変更するのが手間

- 賃貸住宅のオーナーとのトラブルを避けたい

- 郵便物を仕事・プライベートで分けたい

自身の状況に応じて、自宅など実質的な仕事場所を納税地にするのか、バーチャルオフィスにするのかの検討をしてみてくださいね。

法人の場合

基本的に、法人の納税地は本店所在地です。そのため、納税地を選択するというよりは、「本店所在地を、自宅などの実質的な仕事場、またはバーチャルオフィスのどちらに設定するか?」を判断する必要があります。ここで重要となる判断基準は、以下のとおりです。

- 利便性の高さ

- 住所の信用度

- プライバシー

- 税金面

利便性の高さを考慮するのであれば、自宅など実質的な仕事場を納税地とするのがおすすめです。確定申告や税金関連で分からないことが出てきた際に、気軽に相談できます。

ただし、都市部の一等地という住所の信用度や、自宅住所を隠すというプライバシーを重視する場合は、バーチャルオフィス住所を本店所在地にするほうが良いでしょう。多くのバーチャルオフィスは、都市部のビジネスエリアに拠点を構えているため、住所の信用度が高く、結果的に事業の信用につながる可能性があります。

また、自宅を本店所在地に設定した場合、ホームページや国税庁のポータルサイトで自宅住所が公開されるため、プライバシーのリスクが伴います。

上記を考慮すると、利便性を重視するなら実質的な仕事場所の近くを、住所の信用度・プライバシーを重視するなら、バーチャルオフィスを本店所在地に設定するのがおすすめです。

ちなみに、税金面を考慮するのであれば、自宅とバーチャルオフィスの住所の両方を同じ市区町村内にするのがおすすめです。同じ市区町村内であれば、どちらを本店所在地にしていても、法人住民税の二重課税を確実に回避できます。

法人住民税はどこに納める?

バーチャルオフィスを利用している場合に気になるのは、法人住民税はどこに納めたらいいのかという問題です。

法人住民税は、事業の拠点が存在するかどうかで判断されます。バーチャルオフィスはあくまで登記上の本店所在地として記載しているだけの場合、法人住民税は事業の拠点がある所在地(自宅など)を管轄する都税事務所等に納めるよう、指示される可能性があります(2022年11月時点渋谷都税事務所に確認済み)。

ただし、バーチャルオフィスのような住所のみを借りている場合でも、事業の拠点として判断された場合は、法人住民税が二重に課せられるかもしれません。法人住民税をひとつにまとめるには、バーチャルオフィスは住所の利用だけで、事務所(自宅など)を拠点に業務を行っていることを証明しましょう。

法人住民税は、管轄の税務署によって判断が異なります。詳細はバーチャルオフィスの住所がある地方自治体の税務課に、直接確認することが大切です。

バーチャルオフィス利用時の納税地の記載方法

ここでは、バーチャルオフィス利用時の納税地の記載方法を紹介します。

個人事業主の場合

まずは、個人事業主がバーチャルオフィスを利用した際の納税地の記載方法について、「これから開業する方」と「既存の納税地を変更する方」に分けて紹介します。

これから開業する方

これから個人事業主として開業する場合、「個人事業の開業・廃業等届出書」の「納税地」と「上記以外の住所地・事業所等」に記載する住所で納税地が決まります。「納税地」と「上記以外の住所地・事業所等」には、ケース別に以下のように記載しましょう。

納税地が自宅でバーチャルオフィスを利用する場合

・「納税地」に自宅住所を記載し、[住所地]にチェックを入れる

・「上記以外の住所地・事業所等」にバーチャルオフィスの住所

納税地をバーチャルオフィス住所にしたい場合

・「納税地」にバーチャルオフィスの住所を記載し、[事業所等]にチェックを入れる

・「上記以外の住所地・事業所等」に自宅住所

バーチャルオフィスの住所を納税地としたいときは、「納税地」にバーチャルオフィスの住所、「上記以外の住所地・事業所等」に自宅住所を記載します。

すでに開業している方

すでに開業しており、既存の納税地を変更する場合、別途で申請書を提出する必要はありません。確定申告書にて新たな納税地を記入すると、納税地の変更が受理される仕組みです。

ただし、補助金や行政サービスを受ける関係で、確定申告前に納税地を変更したい場合は、「所得税・消費税の納税地の異動又は変更に関する申出書」を提出してください。左記の書類を提出すると、受理された時点で納税地が変更されます。

法人の場合

次に、法人がバーチャルオフィスを利用した場合の納税地の記載方法を解説します。「これから法人を設立する方」・「既存の納税地を変更する方」に分けて紹介するため、ご自身の状況に合ったほうをご参考ください。

これから法人を設立する方

出典:法人設立届出書|国税庁

これから法人を設立する場合、「法人設立届出書」の「本店又は主たる事務所の所在地」と、「納税地」欄に記載する住所で納税地が決まります。基本的に、「本店又は主たる事務所の所在地」と「納税地」には同じ住所を記入します。

納税地を自宅にするなら自宅住所を、バーチャルオフィスを設定するなら、バーチャルオフィス住所を上記2つの欄に記入してください。

すでに法人を設立している場合

出典:異動届出書|国税庁

すでに法人を設立しており、バーチャルオフィス住所を納税地に設定する場合は、「異動届出書」の提出が必要です。具体的な記載項目は、上記のとおりです。

「異動届出書」のタイトル下にある[法人税]の欄には、必ずチェックをつけてください。消費税課税事業者の場合は、[消費税]の箇所にも印を付けます。

「本店又は主たる事務所の所在地」欄と「納税地」欄には、変更後の同じ住所をそれぞれ記入します。また、法人の場合、原則、本店所在地=納税地のルールがあるため、「移動事項等」の欄には、「本店移転」とご記入ください。

なお、法人が本店所在地を移転した場合には、移転日から2週間以内に法務局へ本店移転登記の手続きを行う必要があります。その上で、異動届の[異動年月日]には移転登記の日を記載します。

納税地として選ぶなら信頼できるバーチャルオフィス1がおすすめ

バーチャルオフィスの住所を納税地としても利用したいなら、信頼できるバーチャルオフィスを選びましょう。バーチャルオフィス1では、低価格でありながら審査を徹底しているため、安心して利用できます。

以下では、バーチャルオフィス1の魅力について紹介します。

厳正な審査があり信頼できる

バーチャルオフィスで重視したい点は、信頼できる会社が運営しているかどうかです。信頼できるバーチャルオフィスの基準として、利用前の審査が厳しく行われているかをチェックしましょう。安さだけで選んでしまうとトラブルに巻き込まれ、事業のイメージを崩しかねません。

バーチャルオフィス1ではeKYCを導入し、犯罪収益移転防止法に準拠したオンライン申し込みを実施しています。さらに、事業計画書や入会希望者本人の経歴を確認し、怪しい事業者ではないかを審査します。

厳正な審査を通過した事業者のみがバーチャルオフィス1を利用できるため、安心して契約できるでしょう。

月額料金880円~でコストパフォーマンスが良い

自宅が賃貸マンションで事務所としての利用がNGだったり、自宅の住所は公開したくなかったりする場合に、住所のみをバーチャルオフィスから借りている方は多いでしょう。

住所のみの利用が目的なら、最低限のオプションが付いた月額料金が安いバーチャルオフィスがおすすめです。バーチャルオフィスを納税地とした場合、バーチャルオフィスの住所宛てに郵便物が届くことがあります。そのため、郵便物の転送サービスは最低限必要です。

バーチャルオフィス1では、月4回の郵便物転送サービス込みで月額料金880円+郵送費用という安価な価格設定を実現しています。郵送費用は別途必要ですが、150円~と安価です。他のオフィスサービスと比べて費用を抑えて利用できるでしょう。

他サービスでは一見月額料金が安く見えて、郵便物の転送サービスを含めると割高になる場合があります。必要なオプションを含めたうえでコストパフォーマンスが良い点が、バーチャルオフィス1の魅力です。

まとめ

バーチャルオフィスの納税地は、個人事業主のケースと法人のケースで異なります。個人事業主の場合は「住所地」「居所地」「事業所等」のいずれか、法人の場合は原則「本店所在地」です。

納税地としてバーチャルオフィスを選ぶなら、バーチャルオフィス1がおすすめ。月4回の郵便転送サービスを含んだうえで月額880円+郵送費用という高コスパで利用できます。また充実したサポートと厳正な審査で、安心して契約できるでしょう。気になる方は、ぜひバーチャルオフィス1を検討してみてくださいね。