バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室

株式会社ナレッジソサエティ 代表取締役 久田敦史

バーチャルオフィス・シェアオフィスを通して1人でも多くの方が起業・独立という夢を実現し、成功させるためのさまざまな支援をしていきたいと考えています。企業を経営していくことはつらい面もありますが、その先にある充実感は自分自身が経営をしていて実感します。その充実感を1人でも多くの方に味わっていただきたいと考えています。

2013年にジョインしたナレッジソサエティでは3年で通期の黒字化を達成。社内制度では週休4日制の正社員制度を導入するなどの常識にとらわれない経営を目指しています。

【学歴】

筑波大学中退

ゴールデンゲート大学大学院卒業(Master of Accountancy)

【メディア掲載・セミナー登壇事例】

起業家にとって必要なリソースを最大限に提供するシェアオフィス

嫌われるNG行動はこれ!覚えておきたいシェアオフィスやコワーキングスペースのマナー

“バーチャルオフィス” “シェアオフィス” “レンタルオフィス”どれを選んだらいいの? 〜ナレッジソサエティ久田社長に聞いてみた

複業人事戦略会議 #2 ~週休4日制正社員!?多様な働き方が生む効果とは?~

ここでしか聞けない、創業現場のリアル(東京都中小企業診断士協会青年部主催)

起業を目指す若者へ「週休4日制」の提案

社内勉強会レポート

ストリートアカデミー 久田敦史

Yahoo知恵袋

法人カード調査部

バーチャルオフィス1

-

バーチャルオフィスで領収書や請求書がもらえませんでしたが、経費にできますか?

-

バーチャルオフィスの料金は、領収書や請求書がない場合でも適切な会計処理を行うことで経費・損金に算入できます。すべてのバーチャルオフィスが領収書や請求書を発行しているとは限りませんので、状況に応じて対応しましょう。

バーチャルオフィスを利用していて、「領収書や請求書がもらえないと、経費として認められないのではないか」と不安に思っている方もいるかもしれません。しかし、領収書や請求書がない場合でも、適切な会計処理を行うことで経費・損金に算入できます。正しい会計処理の方法を理解し、税負担を軽減しましょう。

本記事では、バーチャルオフィスで領収書や請求書が発行されるかどうか、発行されない場合はどのように経費・損金に計上するかを解説します。

なお、本記事は一般的な税制の取り扱いについての情報提供を目的としています。個別具体的な事例については、税理士などの専門家にご相談ください。

バーチャルオフィスの料金は経費・損金に算入できる

会計処理上の経費・損金として認められる基準を簡単に説明すると、「事業運営上必要かどうか」です。バーチャルオフィスは事業所や本店所在地の住所利用を目的に契約するため、利用料金を経費・損金に算入できます。

同様に、バーチャルオフィスのオプションである郵便物の転送サービスや会議室の利用料なども、経費・損金として計上して問題ありません。

適切に経費・損金処理を行うことで、年間の所得(売上-経費・損金)が減少し、所得税や法人税の負担を軽減できます。税負担が軽減されることで、資金繰りに余裕が生まれるでしょう。

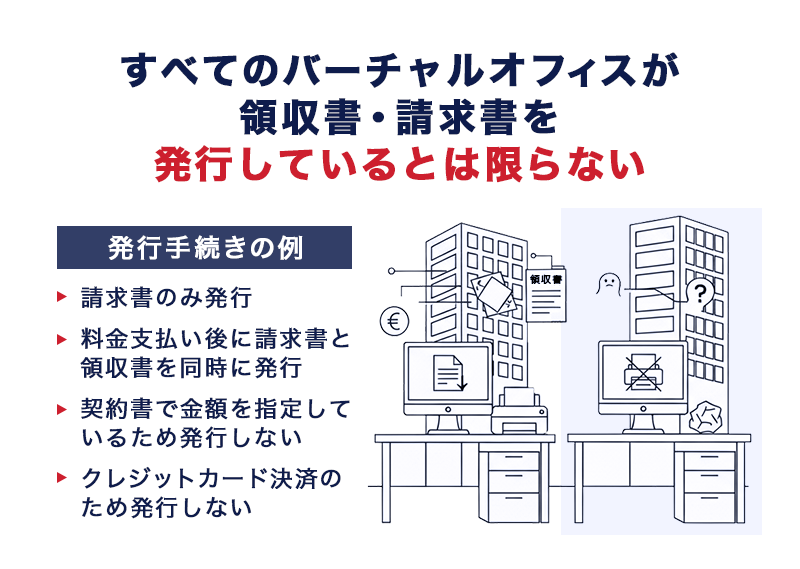

すべてのバーチャルオフィスが領収書・請求書を発行しているとは限らない

すべてのバーチャルオフィスが領収書や請求書を発行しているとは限りません。領収書や請求書の発行手続きは、バーチャルオフィスによって以下のように異なります。

- 請求書のみ発行

- 料金支払い後に請求書と領収書を同時に発行

- 契約書で金額を指定しているため発行しない

- クレジットカード決済のため発行しない

特にクレジットカード決済の場合、領収書を発行しないバーチャルオフィスがほとんどです。クレジットカード決済は、事業者と利用者間で直接的な代金のやり取りがないことから、領収書の発行義務はありません。ただし、サービスとしてクレジットカード決済でも領収書を発行している事業者は存在します。

また、領収書や請求書の送付方法も、紙媒体での発行やPDFファイルのメール添付など、バーチャルオフィスによって異なります。

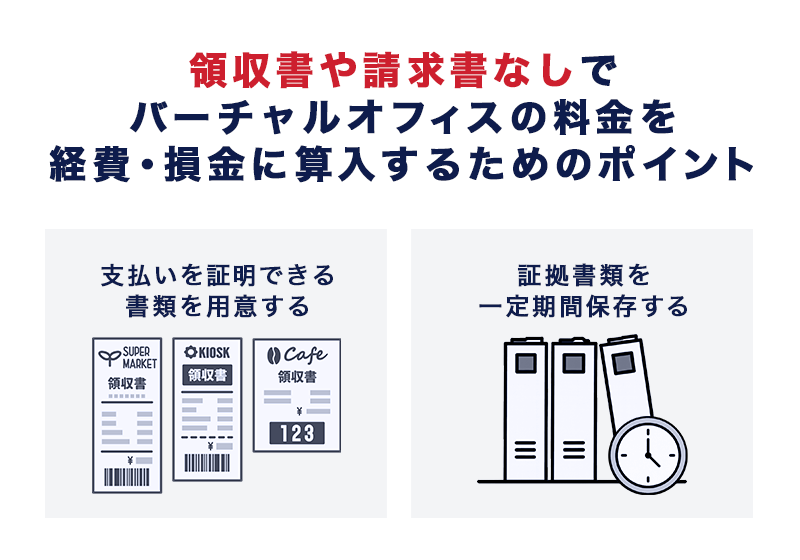

バーチャルオフィスの料金は領収書・請求書なしでも経費・損金に算入可能

バーチャルオフィスに限った話ではありませんが、領収書・請求書が発行されなくても、バーチャルオフィスの料金は経費や損金に算入できます。領収書や請求書なしでバーチャルオフィスの料金を経費・損金に算入するためのポイントは、以下の2つです。

- 支払いを証明できる書類を用意する

- 証拠書類を一定期間保存する

各ポイントを詳しく解説します。

支払いを証明できる書類を用意する

領収書や請求書が発行されなくても、支払いを証明できる以下のような書類があれば、バーチャルオフィスの料金を経費・損金に算入できます。

- 利用明細書

- 支払明細書

- 出金伝票

- クレジットカード明細書

- メールに記載された支払通知

上記の書類を証拠書類として利用する場合、契約書といった支払いを裏付ける書類も用意しましょう。

証拠書類を一定期間保存する

帳簿作成の証拠書類として使った資料は、一定期間保存する必要があります。

法人の場合、帳簿や証拠書類の保存期間は原則として7年間です。ただし、青色繰越欠損金、または災害損失金額が生じた場合、該当する事業年度の証拠書類は10年間保存する必要があります。また、税法上の保存期間は7年間ですが、会社法上は法定帳簿や決算関係書類を10年間保存する必要がある点にも留意してください。

一方で、個人事業主の場合は、請求書や契約書など保存期間が5年間の書類が一部存在します。しかし、帳簿の保存期間が7年間であるため、請求書や契約書などもあわせて7年間保存しておくと安心です。

なお、バーチャルオフィスの料金を仕訳する際は、一般的に「支払手数料」の勘定科目を使用します。ただし、オプション料金については取り扱いが異なるので、事前に勘定科目を確認しましょう。

バーチャルオフィス料金の勘定科目について詳しくはこちら▼

参考:No.5930 帳簿書類等の保存期間|国税庁

参考:記帳や帳簿等保存・青色申告|国税庁

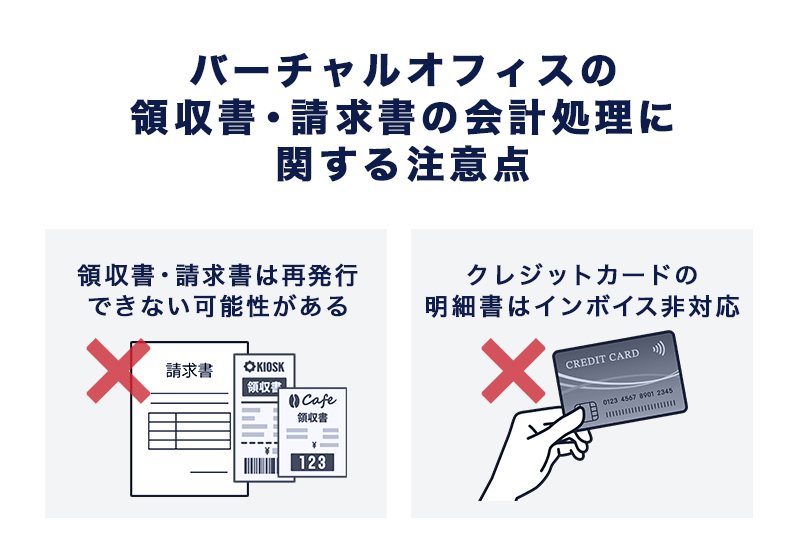

バーチャルオフィスの領収書・請求書の会計処理に関する2つの注意点

バーチャルオフィスの領収書・請求書について、特に以下の2点には注意が必要です。以下では、各注意点を詳しく解説します。

- 領収書・請求書は再発行できない可能性がある

- クレジットカードの明細書はインボイス非対応

①領収書・請求書は再発行できない可能性がある

領収書や請求書を発行しているバーチャルオフィスでも、再発行には対応していない可能性があります。領収書や請求書の再発行は義務ではなく、事務作業量の増加や不正利用のリスクにもつながるためです。

領収書や請求書を紛失すると、税務調査でバーチャルオフィスの料金が経費・損金として認められない可能性があります。領収書や請求書の保存場所を決め、受領後は速やかに記帳・保存しましょう。

万が一、領収書や請求書を紛失してしまった際の対処法には、以下の2つがあります。

- 領収書・請求書以外の証拠書類を用いる

- 取引の内容を詳細に記載した出金伝票を作成する

ただし、これらの対策をしたからといって、必ずしも経費・損金への算入が認められるとは限りません。まずは受領した領収書や請求書をしっかりと保存するように心がけましょう。

②クレジットカードの明細書はインボイス非対応

バーチャルオフィスで領収書や請求書が発行されない場合、クレジットカードの明細書を証拠書類として経費・損金に算入できます。しかし、クレジットカードの明細書はインボイス(適格請求書)としては利用できないことに注意が必要です。

インボイスとして利用できないと、消費税の仕入税額控除を適用できません。免税事業者や簡易課税を選択している事業者は影響を受けませんが、本則課税を採用している場合は消費税額の増加につながります。消費税の課税事業者で本則課税を採用している場合、インボイスとして利用できる書類の保存が必要です。

なお、インボイスとして認められるためには、原則として以下の事項が記載された証拠書類が求められます。

- 書類の交付を受ける者の名称

- 取引先の名称

- 取引先の登録番号

- 取引年月日

- 取引内容

- 取引価格

- 適用税率

- 消費税額

上記が記載されない出金伝票などもインボイスとして認められないので注意しましょう。

バーチャルオフィス1は請求書を発行

弊社バーチャルオフィス1では、経費・損金に算入する際の証拠書類として活用できる請求書を発行しています。

なお、すべての支払いがクレジットカード決済であり、ご利用者さまとの金銭の授受が発生していないことから、領収書は発行しておりません。できる限り運営コストを削減し、月額880円+郵送費用(税込)という低価格を実現しておりますので、ご理解ください。

まとめ

すべてのバーチャルオフィスが領収書や請求書を発行しているとは限りません。しかし、支払いがあったことを証明できる証拠書類があれば、領収書や請求書がなくても経費・損金に算入できます。

バーチャルオフィスの料金を経費・損金に算入することで、所得税・法人税の税負担を軽減できます。しかし、手続きが誤っていると税務調査で指摘される原因となるので、正しい会計処理を確認しましょう。

バーチャルオフィス1では、経費・損金計上にも利用できる請求書を発行しています。東京都渋谷区、広島市中区の住所を月額880円+郵送費用(税込)の低価格で利用できるバーチャルオフィス1を、ぜひご検討ください。