バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室

税理士 米田 征史

米田征史税理士事務所 代表税理士

認定経営革新等支援機関

大阪府立大学経済学部卒業。

大学卒業後、銀行にて中小企業融資業務を担当。その後、税理士事務所勤務を経て独立開業。

金融機関取引に精通しており、銀行員時代の知識と経験を生かした中小企業税務顧問、創業融資・創業支援、節税対策、不動産税務、生前の相続対策、相続税申告を得意とする。

米田征史税理士事務所:https://yoneda-zrs.com/

-

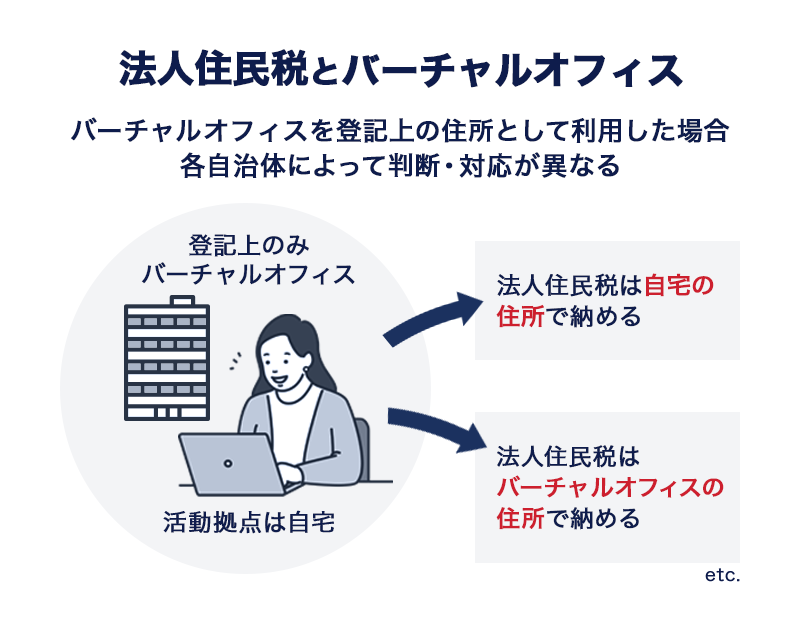

バーチャルオフィスの住所で法人登記した場合、法人住民税はどこに納めますか?

-

バーチャルオフィスを登記上の住所として利用している場合は、各自治体によって判断・対応が異なります。

たとえば、バーチャルオフィスの住所ではなく、実際に事業をしている拠点(自宅など)で法人住民税を納めるよう指示される場合があります(2022年11月時点渋谷都税事務所に確認済み)。一度、各自治体へ問い合わせてみましょう。

法人を設立した際、必ず支払う必要がある法人住民税。しかし、バーチャルオフィスの住所を本店所在地として登記した場合、法人住民税はどこに納めるのか疑問に思う方は多いのではないでしょうか。

調査した結果、バーチャルオフィスを登記上の住所として利用している場合は、各自治体によって判断・対応が異なることがわかりました。たとえば、バーチャルオフィスの住所ではなく、実際に事業をしている拠点(自宅など)で法人住民税を納めるよう指示される場合があります(2022年11月時点渋谷都税事務所に確認済み)。一度、各自治体へ問い合わせてみましょう。

今回は、法人住民税にフォーカスしつつ、法人にかかる税金について詳しく解説します。「法人化したばかりで税金についてよくわからない」と悩んでいる方は、ぜひ参考にしてくださいね。

※本記事は、2023年4月時点の情報をもとにした記事です。法人住民税・法人税は将来的に変更される可能性があります。

法人が支払う義務がある法人住民税とは

法人住民税は、法人が地方自治体に対して納める「地方税」にあたります。住民税は、個人だけでなく法人も支払う義務がある税金です。

住民税の役割は、道路や消防・救急などにかかる公共サービス、行政サービスの費用を住民が共同して負担することです。法人の場合も同様に、事務所のある地方自治体に対して税金を納めなければなりません。

法人住民税は、「均等割」と「法人税割」の合計額によって算出されます。法人住民税の金額を把握したい場合は、まず均等割と法人税割を求めましょう。

法人住民税の均等割

法人住民税の均等割は、資本金や従業員の数、事務所の所在地によって決定します。均等割は、たとえ赤字だったとしても法人であれば等しく払う義務がある税金です。

均等割の納税額は各自治体によって異なるので、事務所をおいている市区町村の自治体を調べましょう。以下では、東京23区内に本社がある企業に課税される均等割の納税額を表にまとめました。

|

法人の区分 |

主たる事務所等が所在する特別区 (道府県分+特別区分) |

従たる事務所等が所在する特別区 (特別区分) | |

|

資本金等の額 |

従業員数 | ||

|

1千万円以下 |

50人以下 |

70,000円 |

50,000円 |

|

50人超 |

140,000円 |

120,000円 | |

|

1千万円超~1億円以下 |

50人以下 |

180,000円 |

130,000円 |

|

50人超 |

200,000円 |

150,000円 | |

|

1億円超~10億円以下 |

50人以下 |

290,000円 |

160,000円 |

|

50人超 |

530,000円 |

400,000円 | |

|

10億円超~50億円以下 |

50人以下 |

950,000円 |

410,000円 |

|

50人超 |

2,290,000円 |

1,750,000円 | |

|

50億円超~ |

50人以下 |

1,210,000円 |

410,000円 |

|

50人超 |

3,800,000円 |

3,000,000円 | |

出典:均等割額の計算に関する明細書(第6号様式別表4の3)記載の手引令和4年改正(東京都主税局)

上記のとおり、資本金等および23区内の従業員が50人以下か50人超かなどによって均等割額が変動します。

なお、「主たる事業所等」とは、都内における主たる事務所のことです。本社が東京都以外にある場合は、都内の事務所のひとつを「主たる事務所等」とし、その他都内の事務所を「従たる事務所等」としてください。

法人住民税の法人税割

法人税割は法人税の金額から算出します。計算式は以下のとおりです。

法人税割 = 法人税額 × 税率

法人税割は法人税をもとに算出するため、会社が赤字の場合は課税されません。多くの自治体では、一定の基準を超えている法人には「超過税率」が適用され、その他の法人には「標準税率」が適用されます。ただし各自治体によって異なるので、詳しい内容は税理士に相談しましょう。

法人住民税とバーチャルオフィス

法人住民税は、法人が事務所のある地方自治体に対して納める税金です。しかし、住所のみを借りているバーチャルオフィスの場合はどうなるのか、気になる方は多いのではないでしょうか。

法人住民税は、事業を行っている拠点の自治体に納めます。たとえば、業務はほとんど自宅で、登記上の本店所在地としてバーチャルオフィスを利用している「ひとり社長」のケースで考えましょう。バーチャルオフィスはあくまで登記上の本店所在地として記載しているだけであれば、法人住民税は自宅の所在地を管轄する都税事務所等に納めるよう指示されるケースがあります(2022年11月時点渋谷都税事務所に確認済み)。

ただし、各自治体によって判断や手続きが異なります。まずはバーチャルオフィスがある住所の自治体、そしてお住まいの自治体に相談してみましょう。

【ピックアップ】休眠会社の場合、法人住民税はかかる?

休眠中は営業活動による所得がないうえに事務所等の維持費が発生するので、通常、課税所得は発生しません。

ただし、法人住民税の均等割が課税される可能性があります。「現在事業をしていない」と証明できる書類があれば課税が免除されるので、会社を休眠させている場合は自治体に相談してみましょう(2022年11月時点渋谷都税事務所に確認済み)。

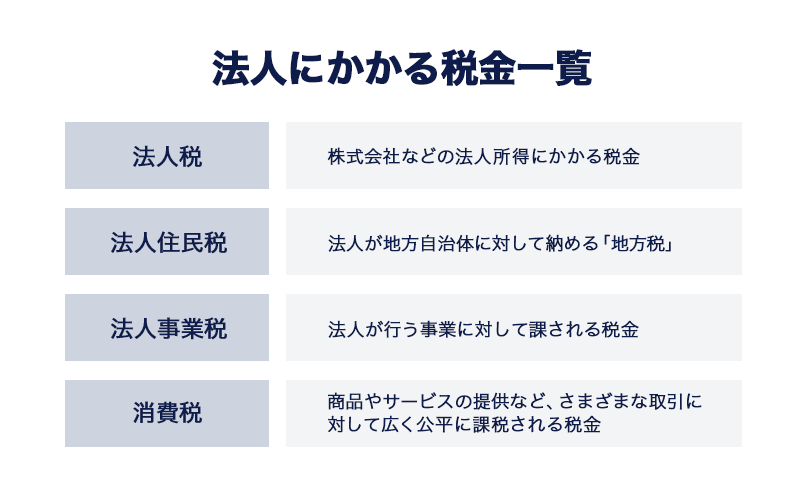

法人にかかる税金一覧

法人住民税について理解したところで、改めて法人にかかる税金を確認しましょう。それぞれ納める場所や役割が異なるので、ぜひ参考にしてくださいね。

法人税

法人税は、株式会社などの法人が事業活動をすることで生じた所得にかかる税金です。法人税の税率は、法人の種類と規模によって決定されます。所得税のような、個人の所得にかかる累進課税の税金とは異なります。

株式会社のような普通法人の場合、税率は以下のとおりです。

・普通法人、一般社団法人等または人格のない社団等については23.2%

・資本金1億円以下の普通法人、一般社団法人等または人格のない社団等の所得の金額のうち、年800万円以下の金額については15%

参考:法人課税に関する基本的な資料(財務省)

【ピックアップ】個人事業主より会社を設立したほうが節税できる?

個人事業主の所得に対してかかる所得税の税率は、分離課税に対するものを除くと、5%~45%の7段階に区分されます。一方で法人税は、所得金額800万円までは15%、800万円を超える金額については23%程度(中小法人の場合)です。

事業の利益が少ない時期は個人事業主のほうが税負担が軽くなりますが、利益が増加して税率が上がると法人税よりも所得税の税負担が重くなります。利益が増えてきたタイミングで法人化すれば、所得に対する税金については節税になるでしょう。

法人住民税

前述したとおり、法人住民税は法人が地方自治体に対して納める「地方税」です。「均等割」と「法人税割」の合計額によって算出されます。

均等割は、法人が等しく納めなければならない税金です。たとえ会社が赤字であったとしても、納税義務があります。一方で法人税割は法人税をもとに算出するため、赤字の場合は課税されません。

法人事業税

法人事業税とは、法人が行う事業に対して課される税金のことを指します。計算式は以下のとおりです。

法人事業税額 = 所得 × 法人事業税率

法人事業税は法人住民税と似ていますが、法人住民税は地域社会の一員として法人に課される税金で、課税される目的が異なります。また、法人事業税は都道府県に納めるものですが、法人住民税は都道府県・市町村のそれぞれに納めなければなりません。納税先に違いがある点も頭に入れておきましょう。

なお法人事業税は、納付時の損金に算入することが可能です。つまり、税金ではあるものの、損金算入が認められます。

消費税

消費税は商品やサービスの提供など、さまざまな取引に対して広く公平に課税される税金のことです。

原則として消費税は、2年前の消費税がかかる売上(課税売上高)が1,000万円を超えた場合、納税義務が発生します。ただし、会社を新規設立したときに資本金が1,000万円未満だった場合、最初の2年間は消費税の納税義務が原則免除されます。

とはいえ、消費税の納税義務の判断は難しいものです。会社を設立した際は、まず税理士に相談してみましょう。

まとめ

法人を設立した際は、法人住民税を支払う義務があります。法人住民税は、法人が地方自治体に対して納める「地方税」です。

バーチャルオフィスを登記上の住所として利用している場合は、各自治体によって納める場所の判断が異なるので、一度問い合わせてみましょう。

法人化した際は、まず何の税金がかかるのかを把握しておくことが大切です。ぜひ本記事を参考にして、法人が支払うべき税金を確認してみてくださいね。

※本記事は、2023年4月時点の情報をもとにした記事です。法人住民税・法人税は将来的に変更される可能性があります。