※本ページにはプロモーションが含まれています

バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室

一般的に、ビジネスローンを利用するにあたって大きな障がいとなるのが審査です。資金調達の成功率を少しでも高めるために、「必ず借りられるビジネスローンは存在する?」と疑問に思うのではないでしょうか。

本記事では、必ず借りられるビジネスローンの存在可否を紹介します。より確実性の高い資金調達の方法もまとめていますので、ぜひ参考にしてみてください。

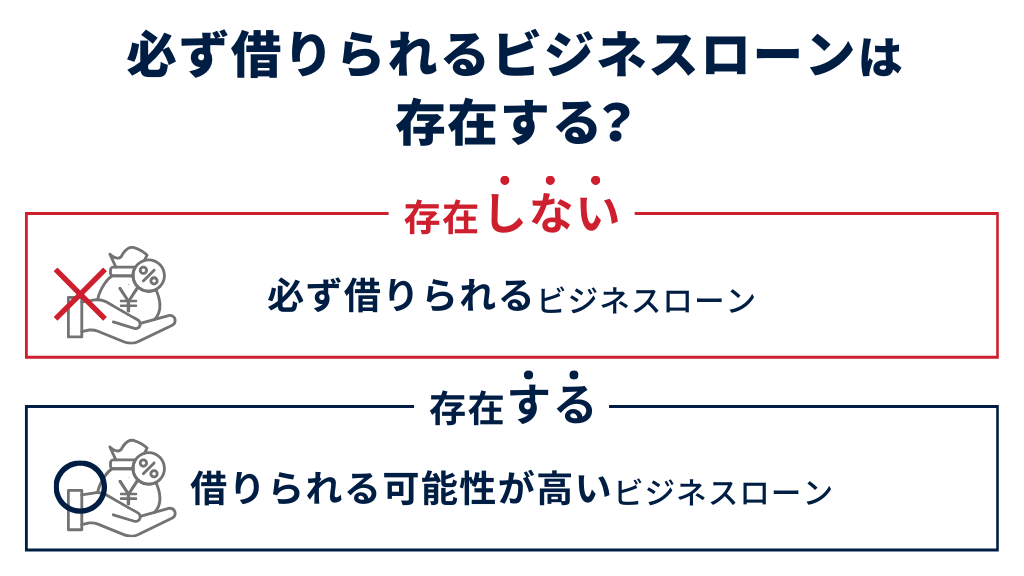

必ず借りられるビジネスローンは存在する?

基本的に、必ず借りられるビジネスローンは存在しません。仮に「必ず借りられる」と謳うビジネスローンがあれば、貸金業の登録をしていない闇金業者か、違法な金利を設定する悪徳業者の可能性が極めて高いです。

ただし、審査基準が比較的柔軟で、ビジネスローンを借りられる可能性が高い商品は存在します。たとえば、不動産担保や保証人を立てられるビジネスローンがこれに該当します。

一般的なビジネスローンでは、無担保かつ保証人が不要となっている商品が大半です。しかし一部で、返済能力が低い方やブラックリストに載っている方向けに、不動産担保や保証人を立てられる商品も存在します。

担保があるビジネスローンでは、万が一返済が滞っても、担保によって貸し倒れの発生リスクを抑えられます。つまり、ビジネスローン事業者が損をするリスクが低いため、比較的柔軟な審査基準を設けられるのです。

借り入れの成功率を高めるのなら、別の資金調達手段を活用するのもおすすめ

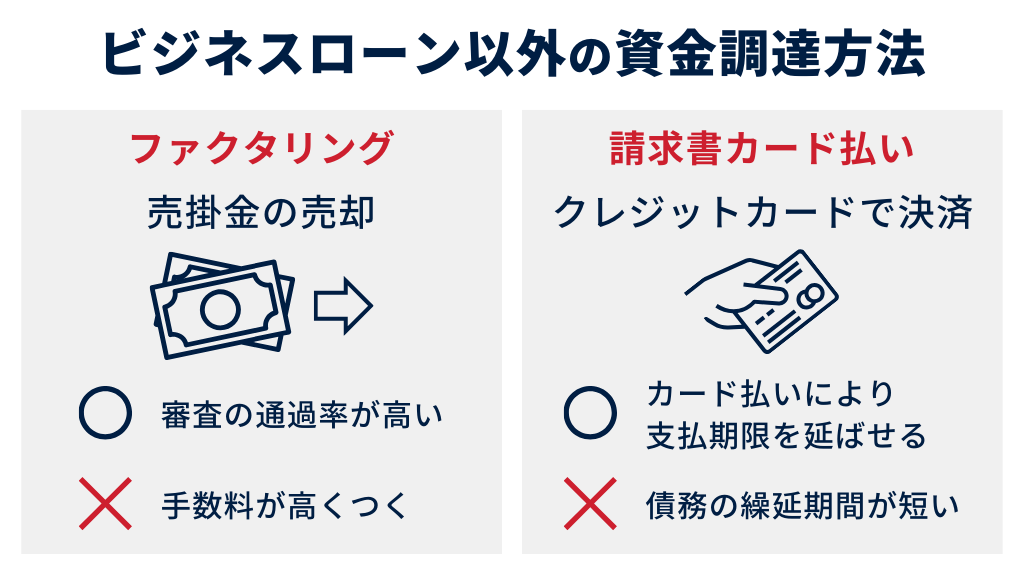

借り入れの成功率を高めるには、ビジネスローン以外の資金調達手段を活用するのもおすすめです。ここでは、借り入れ難易度が比較的低い以下2つの方法を紹介します。

- ファクタリング

- 請求書カード払い

ファクタリング

ファクタリングとは、企業が持つ売掛金を手数料を支払ってファクタリング会社に買い取ってもらう方法です。ファクタリングは借り入れではなく、売掛金の売却という形を取るため、ビジネスローンとは仕組みが異なります。

ファクタリングの最大の特徴は、審査の通過率が非常に高いことです。通常のビジネスローンは申請企業の信用情報や財務状況が審査の対象となりますが、ファクタリングの場合は売掛先の信用力が重視されます。

そのため、赤字決算であったりしても、売掛金の回収見込みがあれば資金調達が可能です。また、ファクタリングは借金ではないため、信用情報機関への履歴が残らず、個人や法人のブラックリストの有無にも影響を受けません。

一方で、手数料が高くつくことがある点に注意が必要です。一般的に、買い取る売掛金の0.5〜20%が手数料の相場です。そのため、資金調達の目的に応じて、ビジネスローンとどちらが適しているかを慎重に検討することが重要です。

請求書カード払い

請求書カード払いは、取引先から受け取った請求書をクレジットカードで支払い、実際の支払い期限を延ばすサービスのことです。近年、ファクタリングに代わる新しい資金調達手段として注目されています。

請求書カード払いの大きな特徴は、通常クレジットカードでは決済できない請求書の支払いを可能にする点です。一般的に、銀行振込でしか対応できない取引先への支払いを、請求書カード払いサービスを利用することで、カード決済に変換できます。

これにより、カード支払日までの期間を確保できます。一般的なサービスでは、ビジネスローンのような審査がなく、最短即日利用ができる点が特徴です。

ただし、利用に際して手数料が発生する点に注意が必要です。請求書カード払いの手数料は、利用するサービスやカード会社によって異なりますが、3〜4%が相場です。

短期的な資金調達を必要とする場合に有効な方法なので、自社の資金ニーズに合わせて活用を検討するとよいでしょう。

比較的借りやすいビジネスローン4選

前述の2つの資金調達手段ではなく、ビジネスローンを利用したい場合は、借りやすさを重視することが大切です。一般的に、比較的借りやすいとされるビジネスローンには、以下の特徴があります。

- 最低借入可能額が少ない

- 上限金利が高い

- 最長返済期間が長い

- 診断ツールを提供している

ここでは、上記の特徴を満たした4つのビジネスローンを紹介します。以下に、商品詳細をまとめています。

| 事業者名 | 金利(実質年率) | 借入可能額 | 返済期間 | 必要書類 | 審査期間 |

| AGビジネスサポート株式会社 | 3.1〜18.0% | 50万〜1,000万円 | 元利均等返済:最長5年(60回以内) 元金一括返済:最長1年(12回以内) | 法人の場合 ・代表者本人を確認する書類 ・決算書 個人事業主の場合 ・本人を確認する書類 ・確定申告書 ※その他の資料 | 最短即日 |

| ファンドワン株式会社 | 10.00%〜18.00% | 30万円〜500万円 | 一括返済:1ヶ月〜12ヶ月 元本均等:2ヶ月〜420ヶ月 | ・登記簿謄本 ・決算書2期分(確定申告書) ・印鑑証明書 ・身分証明書(免許証/保険証など) ・納税証明書 ※その他の資料 | 最短40分 |

| 株式会社IPGファイナンシャルソリューションズ | 7.8〜18.0% | 1万〜500万円 | 元金均等返済:最長120ヶ月 | 本人確認書類 登記事項証明書 | 最短30分 |

| GMOあおぞらネット銀行 | 0.9%~14.0% | 10万〜1,000万円 | 12ヶ月 | なし | 最短2営業日 |

個人事業主・法人共通

まずは、個人事業主・法人が利用できる、比較的借りやすいビジネスローンを紹介します。

AGビジネスサポート株式会社:事業者向けビジネスローン

| 事業者名 | AGビジネスサポート株式会社 |

| 金利(実質年率) | 3.1〜18.0% |

| 借入可能額 | 50万〜1,000万円 |

| 返済期間 | 元利均等返済:最長5年(60回以内) 元金一括返済:最長1年(12回以内) |

| 必要書類 | 法人の場合 ・代表者本人を確認する書類 ・決算書 個人事業主の場合 ・本人を確認する書類 ・確定申告書 ※その他の資料 |

| 審査期間 | 最短即日 |

AGビジネスサポート株式会社の事業者向けビジネスローンは、法人や個人事業主向けに、比較的柔軟な審査基準を採用しています。その証拠に、赤字決算でも現状の財務状況を鑑みて、融資の実行可否を判断しています。

また、借り入れ最低額が50万円と少額なため、1,000万円〜とする銀行系ビジネスローンよりも審査に通過しやすいでしょう。ホームページでは、「5秒診断」という申し込み前診断ツールを提供しているため、事前に借り入れの検討可否を把握したい方におすすめです。

法人のみ

ここでは、法人向けに提供されるビジネスローンを紹介します。

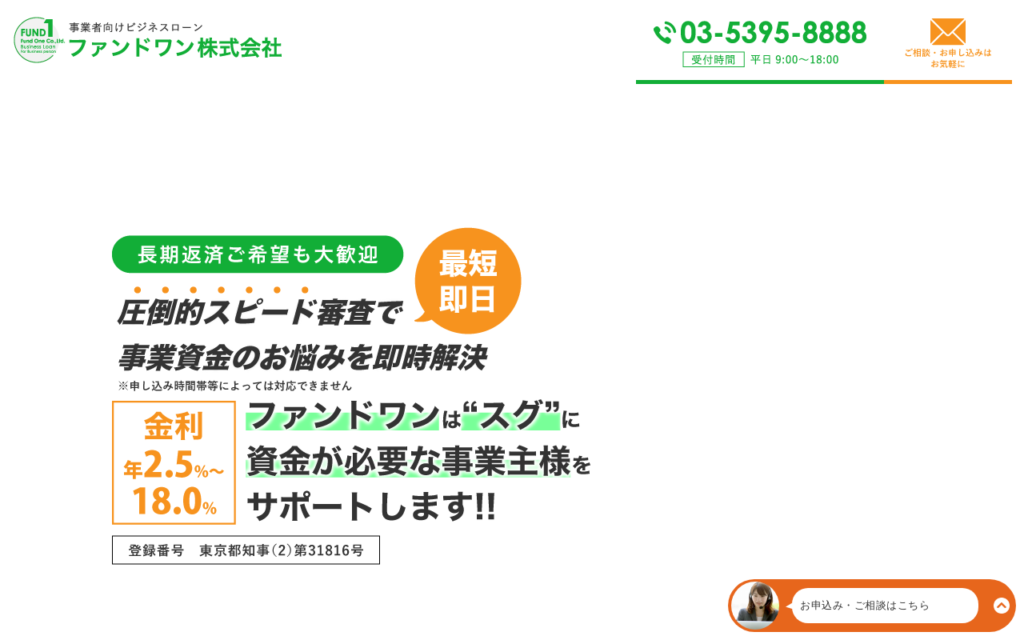

ファンドワン株式会社:事業者ローン

| 事業者名 | ファンドワン株式会社 |

| 金利(実質年率) | 10.00%〜18.00% |

| 借入可能額 | 30万円〜500万円 |

| 返済期間 | 一括返済:1ヶ月〜12ヶ月 元本均等:2ヶ月〜420ヶ月 |

| 必要書類 | ・登記簿謄本 ・決算書2期分(確定申告書) ・印鑑証明書 ・身分証明書(免許証/保険証など) ・納税証明書 ※その他の資料 |

| 審査期間 | 最短40分 |

ファンドワン株式会社の事業者ローンは、法人向けに無担保・無保証で提供するビジネスローンです。借入可能額は30万〜500万円までとやや低めの設定です。

また、元本均等の返済期間が最長で420ヶ月(35年)と長いです。そのため、毎月の返済額を少額に抑えられ、かつ事業者にとっても貸し倒れのリスクが低くなるメリットがあります。

なお、ほかのビジネスローンに比べ、必要書類が多い点も特徴です。必要書類が多いと、審査が厳しいようにも思いますが、その分多角的に貸付の実行可否を評価してもらえるとの見方もできます。

以上のことから、ファンドワン株式会社の事業者ローンは、比較的柔軟な審査基準を設定していると考えられます。審査期間が最短で40分と短く、最短即日貸付も可能なため、借入難易度を重視し、なおかつ緊急度が高い場合におすすめです。

株式会社IPGファイナンシャルソリューションズ:Carent

| 事業者名 | 株式会社IPGファイナンシャルソリューションズ |

| 金利(実質年率) | 7.8〜18.0% |

| 借入可能額 | 1万〜500万円 |

| 返済期間 | 元金均等返済:最長120ヶ月 |

| 必要書類 | 本人確認書類 登記事項証明書 |

| 審査期間 | 最短30分 |

株式会社IPGファイナンシャルソリューションズが提供する「Carent(キャレント)」は、最低1万円から借り入れられる法人向けのビジネスローンです。少額融資に対応しつつ、元本均等の返済期間が最長120ヶ月(10年)と長い点が特徴です。

また、最低金利が7.8%と最低借入可能額に対して高めに設定されています。金融商品として、貸し倒れリスクへの対策が入念なため、比較的柔軟な審査が期待できます。

ホームページでは、返済シミュレーションやネット借入れ診断などの診断ツールを提供しています。事前に借り入れの検討可否を把握したい方は、ぜひお試しください。

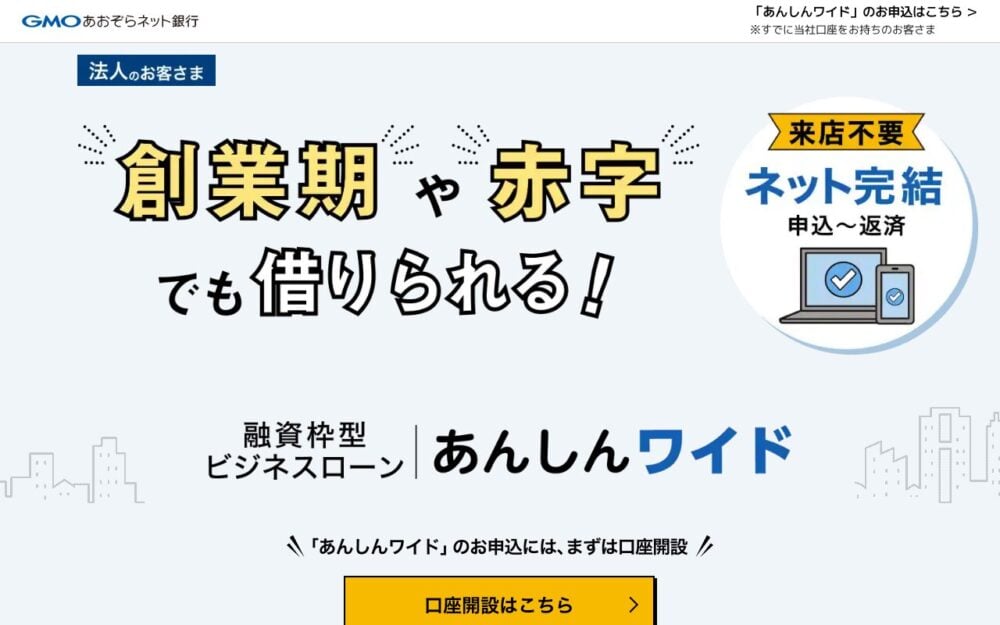

GMOあおぞらネット銀行株式会社:あんしんワイド

| 事業者名 | GMOあおぞらネット銀行 |

| 金利(実質年率) | 0.9%~14.0% |

| 借入可能額 | 10万〜1,000万円 |

| 返済期間 | 12ヶ月 |

| 必要書類 | なし |

| 審査期間 | 最短2営業日 |

GMOあおぞらネット銀行株式会社のあんしんワイドは、法人向けの融資枠型ビジネスローンです。融資枠型とは、あらかじめ設定された融資枠(限度額)の範囲内で、必要な資金を繰り返し借りられる商品のことです。

融資枠の新規設定時に審査が行われ、10万〜1,000万円の間で限度額が設定されます。また、創業初年度から利用できるため、審査基準が比較的柔軟だと考えられます。

ただし、あんしんワイドを利用するには、GMOあおぞらネット銀行の法人口座が必要です。GMOあおぞらネット銀行の法人口座は振込手数料が安価なため、資金調達の方法としてだけでなく、毎月の取引コストを抑えたい方におすすめです。

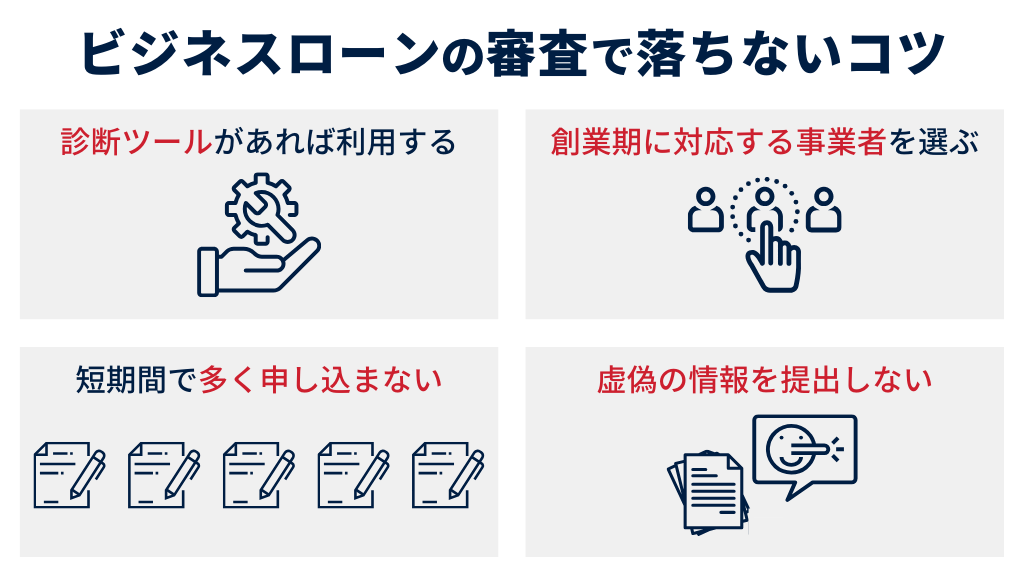

ビジネスローンの審査で落ちないコツ

ビジネスローンの審査落ちリスクを少しでも抑えるには、コツを抑えることが重要です。ここでは、以下4つのコツが効果的な理由を紹介します。

- 診断ツールがあれば積極的に利用する

- 開業直後の場合、対応している事業者を選ぶ

- 短期間で多く申し込まない

- 虚偽の情報を提出しない

診断ツールがあれば積極的に利用する

ビジネスローンの審査で落ちないためには、診断ツールを積極的に利用するのがおすすめです。ビジネスローン事業者が提供する診断ツールでは、以下の情報を入力すると、借り入れの検討可否を大まかに把握できます。

- 代表者の年齢

- 事業形態

- 年間売上

- 他社借金の状況

診断ツールを利用すれば、申込先の審査基準に適合しているかを事前に確認できるため、審査落ちのリスクを抑えられます。また、審査落ちによる短期間での多重申し込みを回避でき、信用情報への影響を最小限に抑えられます。無駄な申し込みを防ぎ、審査通過率を高めるためにも、診断ツールを積極的に活用しましょう。

開業直後の場合、対応している事業者を選ぶ

開業直後の場合、創業期向けのビジネスローンに対応している事業者を選ぶのがおすすめです。一般的に、ビジネスローンの審査では、事業の継続性や過去の財務実績を審査基準として重視します。

そのため、開業直後は信用リスクが高いと判断され、ビジネスローンの審査で不利になる傾向があります。一方、開業直後でも利用できるビジネスローンでは、比較的柔軟な審査が行われるため、借り入れられる可能性が高まります。

特に、創業支援ローンや、決算書の提出を求めない事業者向けローンは、開業直後でも審査に通過しやすいでしょう。事前にビジネスローン事業者の審査基準を確認し、創業期向けのビジネスローンに対応しているかを確認するのがおすすめです。

短期間で多く申し込まない

ビジネスローンを申し込む際は、短期間に複数の金融機関へ申し込みを行わないよう注意が必要です。これは「申し込みブラック」と呼ばれ、審査で不利になる可能性があります。

申し込みブラックとは、信用情報機関に短期間での多重申し込み履歴が記録されることで、金融機関から「資金繰りが厳しい」と判断される状態です。この状態になると、たとえ経営状況が健全であっても審査に落ちるリスクが高まります。

審査通過率を高めるためには、慎重に事業者を選び、必要なローンに絞って申し込むことが大切です。前述の診断ツールを活用して、審査通過の可能性を高めましょう。

虚偽の情報を提出しない

ビジネスローンの審査に通過するために、申請書類などで虚偽の情報を記載するのは危険です。審査の際、金融機関は提出された情報を厳しくチェックします。

万が一、不正や虚偽の申告が発覚すると、即座に審査落ちとなるだけでなく、今後の融資にも影響を及ぼす可能性があります。また、最悪の場合、詐欺と見なされ法的責任を問われる恐れもあるため、正しい情報を申請することが重要です。

まとめ

本記事では、必ず借りられるビジネスローンの存在可否を紹介しました。結論は存在しませんが、より確実性の高い資金調達の方法はあります。ただし、追加で資金を得るというより、債務整理に近い性質の商品です。

資金調達の目的や要件を考慮し、ビジネスローンを選択する場合は、審査通過率を高める対策を講じることが重要です。ぜひ、本記事で紹介したビジネスローンや、審査で落ちないためのコツを参考にしてみてください。

なお、より資金調達の目的や要件にあったビジネスローンをお探しの方は、以下の記事をご覧ください。主要な10種類の商品を一覧表を用いて比較しています。よくある質問・その回答もまとめていますので、参考にしていただければ幸いです。

参考

参考:ビジネスローン|ウリカケ×カイカケドットコム