バーチャルオフィス1編集部

東京都渋谷区道玄坂、千代田区神田神保町、広島市中区大手町にあるバーチャルオフィス1です。

月額880円で法人登記・週1回の郵便転送・郵便物の来館引取ができる起業家やフリーランスのためのバーチャルオフィスを提供しています。

翌年以降の基本料金が最大無料になる割引制度もございます。

■店舗一覧

バーチャルオフィス1渋谷店

東京都渋谷区道玄坂1-16-6 二葉ビル8B

バーチャルオフィス1神保町店

東京都千代田区神田神保町2-10-31 IWビル1F

バーチャルオフィス1広島店

広島県広島市中区大手町1-1-20

相生橋ビル7階 A号室

税理士 高橋 善也

税理士司法書士総合事務所タクミパートナーズ代表

公認会計士 / 税理士/ 司法書士

大手監査法人、大手税理士法人等を経て独立。法人向け業務では、スタートアップからの依頼が多い。また個人向け業務では、富裕層に対する節税スキームの提案・実行、相続対策、家族信託、資産管理会社の活用等を多数手掛けている。士業としての実務経験が20年以上あるため、関与した案件は正確には数えきれない。

-

バーチャルオフィスを利用していて融資は受けられますか?

-

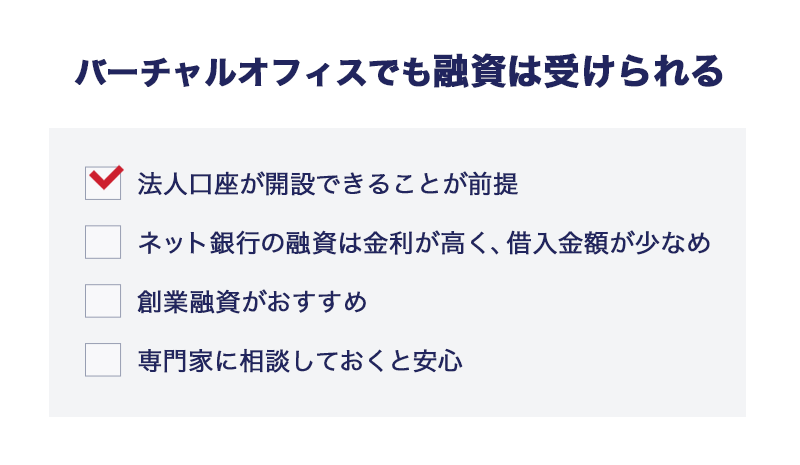

バーチャルオフィスでも融資を受けることは可能です。バーチャルオフィスであることを理由に、融資が断られることは少なくなっています。なかでも創業融資はバーチャルオフィスでも受けやすい融資のひとつです。

「バーチャルオフィスを利用したいけど、融資は受けられるの?」と疑問に思っている方は多いのではないでしょうか。

結論から申し上げますと、バーチャルオフィスでも融資を受けることは可能です。バーチャルオフィスであることを理由に、融資が断られることは少なくなっています。なかでも創業融資はバーチャルオフィスでも受けやすい融資のひとつです。

今回は、受けられる可能性が高い融資の種類から、融資を受けやすくするポイントまで徹底解説します。バーチャルオフィスで融資を検討している方は、ぜひ参考にしてくださいね。

バーチャルオフィスのメリット・デメリットはこちら

バーチャルオフィスとシェアオフィス・レンタルオフィスとの違いはこちら

バーチャルオフィスの誤解について詳しくはこちら

融資は事前に事業計画を立てることが大切

融資を考える前に、まず前提として事業計画を立てておくことがとても大切だということを念頭に置いておきましょう。資金繰りが難しくなってから融資を受けようとしても、金融機関はお金を貸してくれません。返済可能性が低い企業に融資するのはリスキーだからです。

融資を受けるタイミングとしておすすめなのは、創業時です。創業時であれば将来性を見込んで、融資をしてくれる可能性があります。融資の申し込みをするタイミングが悪いと、審査に通らない確率は高まるでしょう。融資の申し込みをする場合は、しっかりと事前に事業計画を立てておくことが大切です。

バーチャルオフィスで融資は受けにくい?

「バーチャルオフィスを利用していると融資は受けにくい」といわれることは多いですが、バーチャルオフィスを利用していること自体が融資に影響を与えることは少なくなっています。

とはいえ会社が融資を受ける場合は、金融機関に法人口座が開設されていることが前提です。そもそも法人口座が開設できていない状態で融資を受けるのは難しいでしょう。法人口座を開設しやすいネット銀行にも融資制度はありますが、通常の融資よりも金利が高く、借入金額も少なくなる傾向にあります。いわゆるカードローンと同じような仕組みです。事業用の資金調達として活用するには不向きといえるかもしれません。

バーチャルオフィスでも融資を受けられる可能性が高いのは、創業融資です。一部のバーチャルオフィスでは、融資申請についてサポートしてもらえるサービスがあります。あらかじめ専門家に相談し、融資の計画を立てましょう。

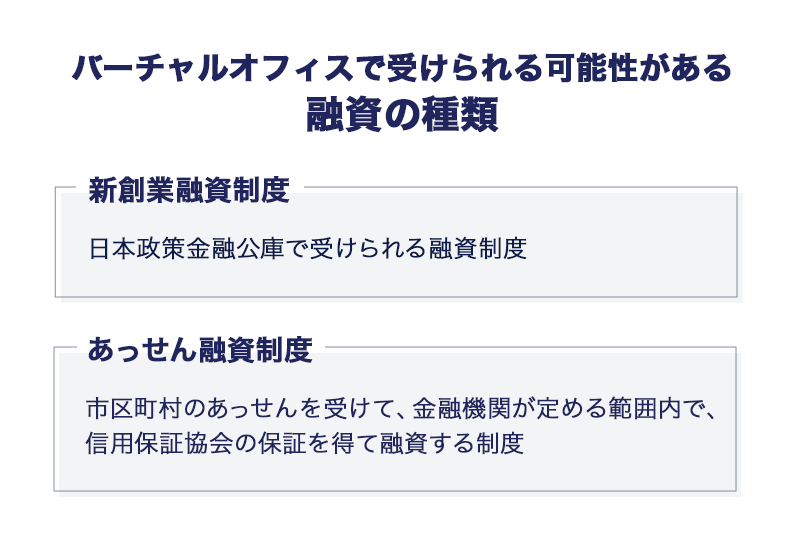

バーチャルオフィスで受けられる可能性がある融資の種類

バーチャルオフィスは、コストを抑えて事業を営むためのサービスのひとつ。バーチャルオフィスを理由に融資を断られることは少なくなっているものの、「融資を受けなくても資金に余裕があるのでは?」と融資が受けられないケースもあります。

以下では、バーチャルオフィスで受けられる可能性がある融資の種類を紹介します。

新創業融資制度

「新創業融資制度」は、日本政策金融公庫で受けられる融資制度です。日本政策金融公庫は、政府系金融機関のひとつ。経済の活性化を目指し、ほかの金融機関より積極的に融資をしています。

新創業融資制度は原則として無担保・無保証人で利用でき、融資限度額は3,000万円(うち運転資金1,500万円)です。バーチャルオフィスであることを理由に、断られることもありません。

出典:新創業融資制度|日本政策金融公庫

新創業融資制度で資金調達するメリット

新創業融資制度のメリットは以下の3つです。

①経営に介入されない

新創業融資制度に限りませんが、融資を受けても経営に介入されることはありません。基本的には期日内に利息を含めた分の返済ができれば、自由に経営することが可能です。

出資で資金調達をした場合、出資者が経営に介入するケースは多くあります。経営に介入されずに事業を展開していきたい方は、融資のほうがいいでしょう。

②設立直後の会社でも資金調達しやすい

新創業融資制度は、「新たに事業を始める方または事業開始後税務申告を2期終えていない方」が対象の、創業時専門の融資です。そのため、設立直後の会社でも資金調達がしやすくなっています。事業計画に実現性や成長性があれば、実績がなくても融資を受けられる可能性が高いでしょう。

通常の融資の場合、会社の規模や実績によって審査されることがほとんどです。設立直後はなかなか審査が通りづらい傾向にあります。

③最大3,000万円の資金が無担保・無保証人で調達できる

新創業融資制度は、原則として無担保・無保証人で最大3,000万円の融資が受けられます。一般的な事業融資は代表者が連帯保証人になる場合が多いですが、新創業融資制度は連帯保証人としてのサインが必要ないうえに、担保も必要ありません。事業の経営者にとっては魅力的な融資だといえます。

新創業融資制度で資金調達するデメリット

新創業融資制度のデメリットは以下の3つです。

①利息込みで規定の期日に返済を行う必要がある

融資を受けるうえで当たり前のことではありますが、既定の期日までに利息を含めた金額の返済が必要です。利息が上乗せされる分、借りた金額よりも多く返済しなければなりません。事業が軌道に乗っていれば問題ありませんが、上手くいっていない場合はなかなか返済が進まないことも想定されます。

補助金(※1)や出資、クラウドファンディングなどは返済の必要がありません。資金繰りに関して不安がある場合は、慎重に融資の申し込みを検討しましょう。

※1 補助金によっては返還が必要なものもあります。

②自治体のあっせん融資制度に比べて金利が若干高い

新創業融資制度の利率は、資金の使い道や返済期間、担保の有無によって異なりますが、自治体の制度融資に比べると、金利が若干高くなる傾向があります。

自治体の融資は利子の一部を負担するなどの優遇措置を実施している場合が多く、実質の利率が制度の名目上の利率よりも低くなる場合があるためです。優遇措置をしてもらえる自治体の制度融資に比べると、新創業融資制度の金利は若干高いといえるでしょう。

とはいえ、一般的な金融機関からの融資と比べると金利が低いケースがほとんどです。設立直後に融資を受けるなら、基本的には新創業融資制度が有効な選択肢のひとつになります。

③融資金額に上限が定められている

新創業融資制度の金額上限は、3,000万円です。大規模な事業を始める場合は資金が足りない可能性があります。

新創業融資制度だけでまかなえないなら、複数の融資制度を並行して利用するか、出資や補助金制度、クラウドファンディングなどをして資金を調達する必要があるでしょう。

あっせん融資制度

あっせん融資制度とは、市区町村のあっせんを受けて、金融機関が定める範囲内で、信用保証協会の保証を得て融資する制度のことです。つまり「市区町村」「金融機関」「信用保証協会」の3つの機関がタッグを組んで、融資を実行する制度のことです。

それぞれの機関等に許可を得てからでないと融資を受けられないため、他の融資制度よりも時間がかかる傾向があります。以下ではそれぞれの機関等について解説します。

市区町村

各市区町村の役割は、融資の利息を補助し、低金利で融資が受けられるようサポートする役割です。中小企業を対象としたあっせん融資を多く実施しています。

注意したいのは、バーチャルオフィスを理由にあっせん融資を断られるケースがあることです。渋谷区ではOK、千代田区ではNGなど、それぞれ市区町村によって方針は異なります。あっせん融資を受けたい場合は、一度、会社所在地の市区町村へ問い合わせてみる方法がおすすめです。

金融機関

実際に融資をするのは金融機関です。融資ができるかどうかは、各金融機関や支店で判断が異なります。あっせん融資を申し込む場合は、金融機関に相談してみましょう。

信用保証協会

信用保証協会とは、中小企業や小規模事業者の資金調達を円滑にすることを目的とする公的機関のことです。

通常の融資の場合、連帯保証人は会社の代表者です。信用保証協会に保証してもらうと、連帯保証人は信用保証協会になります。保証料を支払う必要はありますが、万が一返済が困難になった場合は、信用保証協会が肩代わりをして返済してもらうことが可能です。

また、中小企業や小規模事業者が融資を受ける場合、信用面でのハードルが高いことから、資金調達が難しくなるケースがあります。そのような場合に信用保証協会が連帯保証人となることで、信用面での審査をクリアできる可能性があります。融資を受けられずに悩んでいる中小企業・小規模事業者をサポートする機関です。

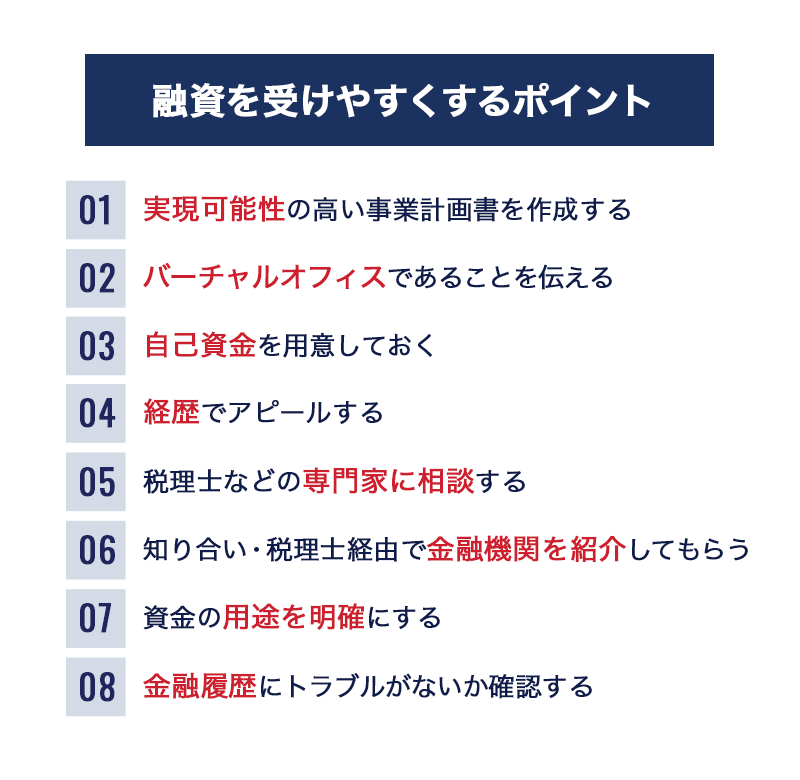

融資を受けやすくするポイント8つ

バーチャルオフィスで融資を受けやすくするポイントについて紹介します。バーチャルオフィスで融資を考えている事業者の方は、ぜひ参考にしてくださいね。

①実現可能性の高い事業計画書を作成する

まず融資を受けるうえで、実現可能性の高い事業計画書を作成しましょう。融資を行う金融機関は、事業者の経歴や事業内容などを考慮して、融資をするかどうかを判断します。

なお、創業融資などの設立直後の事業の場合、現在の事業状況や過去の実績から審査することができません。返済能力があると認めてもらうには、「今後成長が見込めるか」「中長期的に安定して事業を営んでいけるか」などがポイントになります。つまり、返済能力を示すような事業計画を作成することが重要です。

事業計画書には、「事業の概要」「現状分析」「販売戦略」「財務計画」などを記載します。事業計画書は、日本政策金融公庫が提供しているフォーマットを活用しましょう。

事業の詳細を十分理解してもらうためには、融資の面談の際に事業計画書を提出し、補足として直接内容を説明する方法がおすすめです。

②バーチャルオフィスであることを伝える

金融機関等の担当者に質問されたときは、バーチャルオフィスを利用していることを伝えましょう。隠したり嘘をついたりしてしまったほうが不審感を与えてしまい、信用が下がることになります。

オフィスの利用形態よりも、実現可能性のある事業計画書を作成するほうが大切です。バーチャルオフィスが事務所であることを伝えたうえで、しっかりと事業内容を説明しましょう。

③自己資金を用意しておく

融資を受ける際は、自己資金を準備する必要があります。事業に必要な資金をすべて融資で調達しようと考えている方は、金融機関に相談して担当者の反応を確認したほうがいいでしょう。

日本政策金融公庫の新創業融資制度では10分の1以上、自治体の融資制度では3分の1から2分の1程度の自己資金を準備することが求められます。自己資金が多ければ、審査ではプラスの評価になります。

なお、友人からお金を借りる、消費者金融から借金をするなどをして、自己資金をごまかすのはおすすめしません。融資を受けるうえでは、自分で準備した資金を自己資金と判断します。自己資金の調達は前もって行うことが大切です。

④経歴をアピールする

創業融資の場合はアピールするほどの事業実績がない場合が多いため、経営者の経歴をアピールすることがポイントです。事業内容は経営者が未経験の業種よりも、経験や実績がある事業のほうが審査上は有利になります。

融資の面談の際は、起業しようとしている分野にいかに精通しているのか、どんな経験・実績があるのかなどを、しっかりとアピールをしましょう。今後事業が成功し、借入額を滞りなく返済できるイメージをもってもらうためです。もちろん未経験の事業の場合でも融資を受けられるケースはありますが、経験者のほうが有利であることに違いはありません。

⑤税理士などの専門家に相談する

融資に関して不安がある方は、税理士などの専門家に相談することをおすすめします。融資に関することだけでなく、事業を展開していくうえでの資金の管理など、さまざまな面でアドバイスを受けられます。

一部のバーチャルオフィスでは、税理士によるサポートを実施しているケースがあるので、ぜひ相談してみましょう。

⑥知り合い・税理士経由で金融機関を紹介してもらう

銀行などの金融機関は、融資実績のない事業者に対して慎重になる傾向があります。

そのような場合には、「その銀行を利用している人」、もしくは「税理士」に紹介してもらう方法がおすすめです。顧客からの紹介や国家資格を持っている税理士からの紹介であれば、ある程度信用される可能性があります。

⑦資金の用途を明確にする

資金の用途が明確かどうかも大切なポイントです。見積書や契約書などの書類を準備し、融資希望額の内訳を客観的な視点で説明できるようにしておきましょう。

資金の用途が不明確だと、審査が通らない可能性があります。また、見積書や契約書と異なる用途で資金を使うと、全額返済になるケースがあるので注意しましょう。

⑧金融履歴にトラブルがないか確認する

創業融資を受ける場合は特に、代表者個人の信用情報にトラブルがないか確認することが大切です。代表者の金融履歴にトラブルがあると、信用に関して疑問視されてしまいます。具体的にチェックされる履歴は以下のとおりです。

- 税金や公共料金の滞納

- ローンやクレジットカードの滞納

- 自己破産歴

過去に支払いや返済の遅れがあると、融資の審査ではマイナス評価となってしまいます。この点は事前に注意しましょう。

【バーチャルオフィスで受けやすい】創業融資を受ける流れ

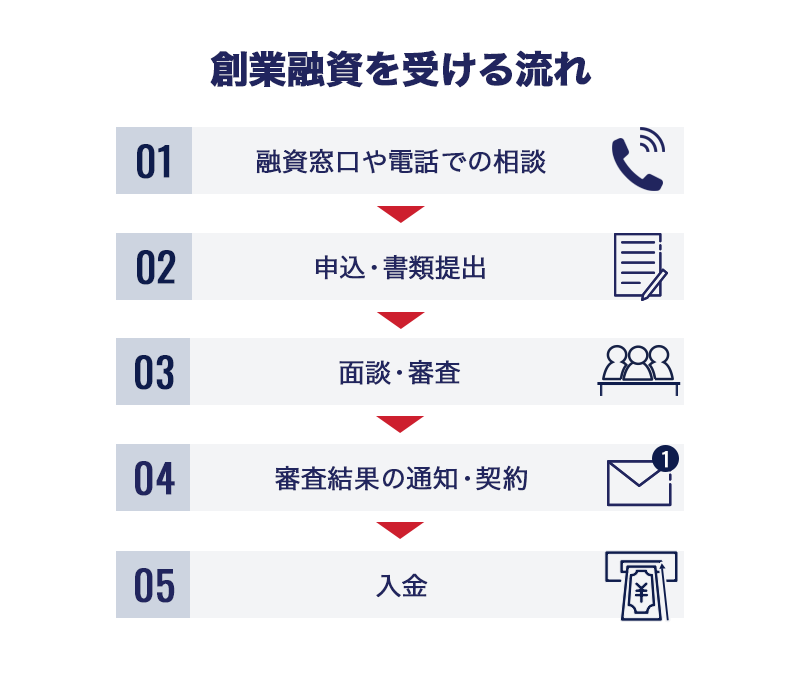

以下では、バーチャルオフィスを利用する事業者が、日本政策金融公庫の新創業融資制度の申し込みから融資を受けるまでの流れを紹介します。申し込みから融資が実行されるまでの目安は、1ヶ月ほどです。

①融資窓口や電話での相談

まずはお近くの日本政策金融公庫で融資の相談をしましょう。電話での相談も可能ですが、面談に備えて事前に窓口へ出向くことをおすすめします。実際に行くことで、どのような雰囲気かが把握できます。

この時点でバーチャルオフィスで融資を受けられるか相談しておくと安心です。必要な書類は窓口でもらえます。

参考:店舗案内|日本政策金融公庫

②申込・書類提出

次に必要書類を提出します。実際にやりとりが発生するわけではないので、提出は郵送でかまいません。事業計画書はしっかりと作成し、漏れがないよう書類を準備しましょう。

【創業融資の必要書類】

・創業計画書

・借入申込書

・履歴事項全部証明書(法人の場合は登記謄本)

・見積書※設備資金について融資を受ける場合

・許可証※許認可が必要な事業の場合

・本人確認書類

・通帳のコピー

・印鑑証明書

・源泉徴収票

・確定申告書

※その他の書類の提出を求められることもあります。

③面談・審査

2~3日ほどで、日本政策金融公庫から面談日の案内があります。面談内容は、主に事業計画書の内容についての質問です。特に資金計画の説明は重要なので、しっかりと話せるよう事前に練習しておきましょう。また、当然ながら社会人のマナーとして、言葉遣いや服装にも注意が必要です。

面談のあとは、事務所や店舗の実地調査が行われることがあります。バーチャルオフィスであることを隠していてもバレてしまうので、質問があった際は面談の際にしっかり説明しておくようにしましょう。

④審査結果の通知・契約

面談から1~2週間程度で、審査結果の連絡があります。申し込んだ希望額ではなく、減額された金額で借りられるケースもあります。

⑤入金

最後は、日本政策金融公庫の指示に従って手続きをします。通知から数日~数週間程度で融資が実行され、入金されます。

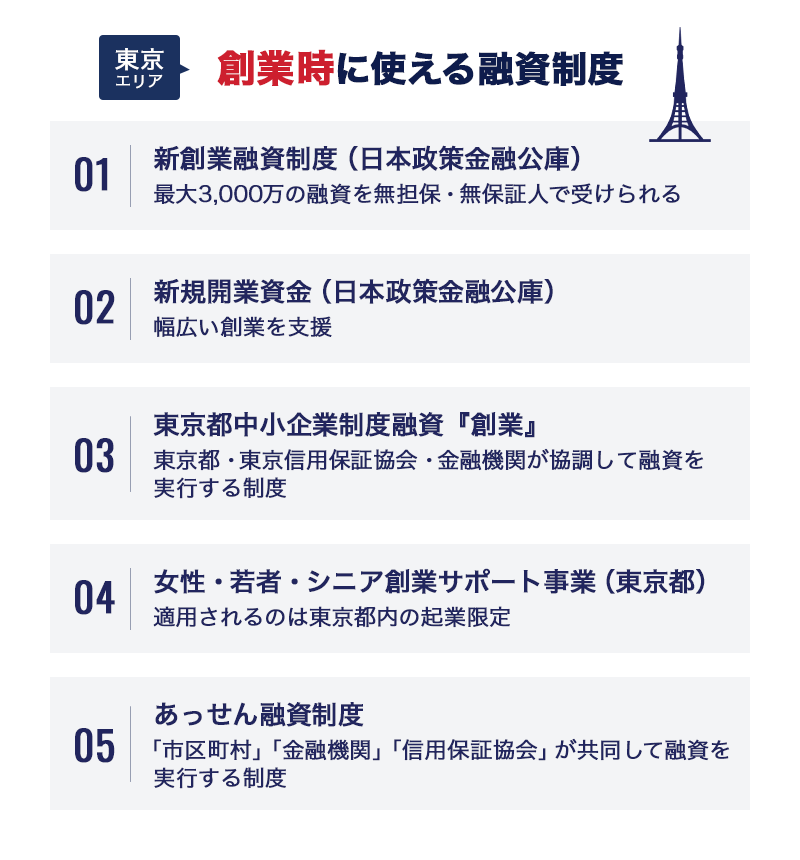

【東京】創業時に使える融資制度

資金繰りが悪くなってからだと、融資を受けられる確率は大変低くなる傾向があります。融資を考えている場合は、創業時に受けられる融資制度を活用しましょう。以下では東京で創業時に使える融資制度を紹介します。

新創業融資制度(日本政策金融公庫)

新創業融資制度は、日本政策金融公庫で受けられる融資です。バーチャルオフィスでも受けやすい点が特徴で、最大3,000万の融資を、原則として無担保・無保証で受けられます。

【新創業融資制度の概要】

| 対象者の要件 | 新たに事業を始める方または事業開始後税務申告を2期終えていない方 ※「新たに営もうとする事業について、適正な事業計画を策定しており、当該計画を遂行する能力が十分あると認められる方」に限ります。なお、創業計画書のご提出等をいただき、事業計画の内容を確認させていただきます。 |

| 自己資金の要件 | 新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金をいいます。)を確認できる方 ただし、「現在お勤めの企業と同じ業種の事業を始める方」、「産業競争力強化法に定める認定特定創業支援等事業を受けて事業を始める方」等に該当する場合は、本要件を満たすものとします。 ※事業に使用される予定のない資金は、本要件における自己資金には含みません。 |

| 資金の使い道 | 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 |

| 融資限度額 | 3,000万円(うち運転資金1,500万円) ※本制度を併用する場合は、適用する制度にかかわらず、3,000万円(運転資金1,500万円)となります。 |

| 返済期限 | 各融資制度に定める返済期間以内 |

| 利率(年) | 融資制度、お使いみち、ご融資期間、担保の有無などによって異なる利率が適用されます。 詳しくは、お近くの支店へお問い合わせください。 |

| 担保・保証人 | 原則不要 |

新規開業資金(日本政策金融公庫)

新規開業資金は、日本政策金融公庫で受けられる融資のひとつです。女性・若者・シニアの方や、廃業歴があり創業に再チャレンジする方、また中小会計を適用する方など、幅広い創業を支援しています。

【新規開業資金の概要】

| 対象者の要件 | 新たに事業を始める方または事業開始後税務申告を2期終えていない方 ※「新たに営もうとする事業について、適正な事業計画を策定しており、当該計画を遂行する能力が十分あると認められる方」に限ります。なお、創業計画書のご提出等をいただき、事業計画の内容を確認させていただきます。 |

| 資金の使い道 | 新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金。 |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 返済期限 | 設備資金:20年以内<うち据置期間2年以内> 運転資金:7年以内<うち据置期間2年以内> ※「廃業歴等があり、創業に再チャレンジする方」は、前事業に係る債務を返済するために必要な資金もお使いいただくことができ、運転資金は15年以内(うち据置期間2年以内)までご利用いただけます。 |

| 利率(年) | 基準利率 |

| 担保・保証人 | お客さまのご希望を伺いながらご相談させていただきます。 |

| 併用できる融資制度 |

【無担保・無保証人を希望される方】 ・税務申告を2期以上終えている方 【新たに事業を始める方・税務申告を2期終えていない方】 【設備投資を行う方】 |

東京都中小企業制度融資『創業』

東京都中小企業制度融資『創業』は、東京都・東京信用保証協会・金融機関が協調して融資を実行する制度です。新規の創業資金、創業後の事業資金の融資を受けることが可能です。

【東京都中小企業制度融資『創業』】

| 対象者の要件 |

都内に事業所(個人事業者は事業所又は住所)があり、東京信用保証協会の保証対象業種を営む中小企業者で以下3点のいずれかに該当する方

※創業支援特例あり |

| 融資限度額 | 3500万円 ※融資対象2については、平成18年度以降の「ベンチャー」、平成17年度以降の「創業」、平成16年度の「創業前」「創業後」及び平成15年度以前の「創業」「創業1」「創業2」「創業3」の既往融資残高を含める。ただし、「創業関連保証」以外の無担保保険に係る保証を合わせて利用する場合は、無担保保険の範囲内とする。 |

| 返済期限 | 設備資金10年以内※据置期間1年以内を含む。 運転資金7年以内※据置期間1年以内を含む。 |

女性・若者・シニア創業サポート事業(東京都)

女性・若者・シニア創業サポート事業は、日本政策金融公庫の新規開業資金と類似した融資制度です。ただし、女性・若者・シニア創業サポート事業は東京都が創設した制度のため、適用されるのは東京都内の事業者に限られています。

【女性・若者・シニア創業サポート事業】

| 対象者の要件 | ・女性、若者(39歳以下)、シニア(55歳以上)で、創業の計画がある者又は創業後5年未満の者(代表者) ・個人事業主、株式会社、合同会社、一般社団法人、NPO法人 等 ・東京都内に本店又は主たる事業所を置く創業事業であること ・創業規模は中小企業者の範囲に合致し、大企業が実質的に経営を支配していないこと ・地域の需要や雇用を支える事業であること ・公序良俗に問題のある事業、風俗営業などでないこと ・現在かつ将来にわたって暴力団等反社会的勢力に該当しないこと ・法令等で定める租税についての未申告、滞納がないこと ※個人で創業し、同一事業を法人化した者で、個人で創業した日から5年未満の者も含まれます。 ※本事業の取り扱いは、令和16年3月までとなります(融資実行は令和6年3月まで)。 ※複数金融機関から本事業の融資を受けることはできません。 |

| 融資限度額 | 1,500万円以内(運転資金のみは750万円以内) |

| 返済期限 | 10年以内(うち据置期間3年以内) |

| 利率(年) | 固定金利1%以内 |

| 担保 | 無担保 |

| 保証人 | 法人…代表者個人または不要 個人事業主…不要 |

あっせん融資制度

あっせん融資制度は、市区町村のあっせんを受けて、金融機関が定める範囲内で、信用保証協会の保証を得て融資する制度のことです。「市区町村」「金融機関」「信用保証協会」の3つの機関が連携した制度で、金融機関が融資を実行します。

なお、市区町村や金融機関によってはバーチャルオフィスがNGになるケースがあるので注意しましょう。千代田区ではNGですが、渋谷区のあっせん融資「区の中小企業事業資金融資あっせん制度」は、バーチャルオフィスを理由に融資を断ることはありません(2023年2月17日時点確認済み)。

ただし渋谷区では、あっせん融資について区へ相談する前に、金融機関に相談していただくことを推奨しています(2023年2月17日時点確認済み)。あっせん融資はどうしても融資実行までに時間がかかるため、新創業融資制度の活用がおすすめです。

出典:区の中小企業事業資金融資あっせん制度 | 渋谷区公式サイト

融資以外の資金調達方法

融資はメリットの多い資金調達方法のひとつですが、他にも方法があります。以下では、融資以外の資金調達方法について紹介します。

出資

出資とは、特定の個人や団体から資金の提供を受けることです。出資の対価として、出資者に株式を提供するケースがほとんどですが、それぞれの取り決めによって異なります。

出資のメリットは、融資のような返済が不要である点です。出資はいわゆる借入金ではありません。投資家が企業の将来的な可能性に対して、資金を出す仕組みです。また、出資してもらった投資家からアドバイスを受けられる点もメリットのひとつです。事業成功のためのノウハウや人脈を最大限活かせるでしょう。

ただし、出資者が株式を保有している場合は、株主の意向に沿った経営をしなくてはなりません。経営の自由度低下や経営権を握られる可能性があるので注意しましょう。

補助金・助成金

補助金・助成金は、国や地方公共団体から支給される資金のことです。一部民間の団体が行っているものもありますが、基本的には公的な資金から拠出されます。申請や審査が必要で、一定の資格を有する者に限ったケースもあります。

補助金・助成金は基本的には返済の必要がなく、経営権を握られる心配がない点がメリットです。ただし、要件を満たせなければ補助金等を受けることはできません。また原則後払いになるので、創業時の資金調達には向いていない点がデメリットといえるでしょう。

クラウドファンディング

クラウドファンディングは、「クラウド(群衆)」「ファンディング(資金調達)」を組み合わせた造語です。インターネットを介して複数の人々から少額ずつ資金を調達します。

クラウドファンディングは他の資金調達の方法より手軽で、市場に商品やサービスが出回る前にユーザーの反応を知ることが可能です。テストマーケティングにも活用できるので、新規事業をはじめる場合に有効な選択肢のひとつになります。

ただし、目標金額を達成できなかった場合は、希望した額の資金調達ができないというデメリットがあります。クラウドファンディングをする前に、展開するサービスの分析をしっかりと行うことが大切です。

まとめ

本記事では、「バーチャルオフィスで融資が受けられるのか?」という点にフォーカスして、さまざまな融資制度を紹介しました。バーチャルオフィスでも融資を受けることは可能ですが、ポイントをしっかりと押さえておきましょう。

バーチャルオフィスで受けやすい融資として代表的なのは、日本政策金融公庫の「新創業融資制度」です。創業融資を受ける流れについても解説しているので、ぜひ参考にしてくださいね。